§3. Oтсроченные m-кратные ренты и непрерывные ренты

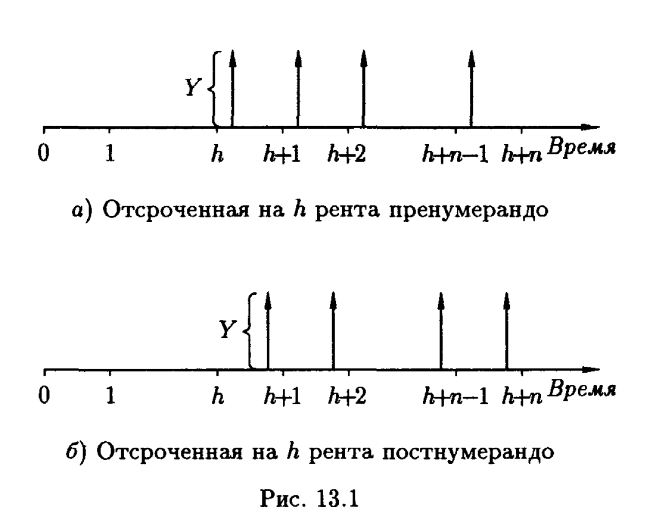

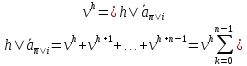

3.1. Отсроченные ренты

Рассмотрим

обобщение базовых рент, когда первая

из последовательности n

единичных выплат происходит в момент

для

пренумерандо и

– для постнумерандо (рис.1.2).

– для постнумерандо (рис.1.2).

Рис. 1.2

Определение.

Такой

поток платежей называется отсроченной

на h

единиц времени рентой (deferred

annuities),

а его современную стоимость в момент 0

обозначают через

для выплат пренумерандо через

для выплат пренумерандо через

- для выплат пренумерандо, n=1,2,…,

- для выплат пренумерандо, n=1,2,…,

.

Приh=0

отсроченная рента совпадает с базовой.

.

Приh=0

отсроченная рента совпадает с базовой.

Поскольку

,

,

(1.22)

(1.22)

То

для вычисления современной стоимости

ренты можно использовать (1.6) при любых

значениях

,

включая дробные. Вместе с тем при любом

целомh=1,2,

и n=1,2,

,

включая дробные. Вместе с тем при любом

целомh=1,2,

и n=1,2,

(1.23)

(1.23)

Таким

образом, при

для вычисления коэффициентов

дисконтирования отсроченной ренты

можно пользоваться как (1.22), так и (1.23),

а при любом

для вычисления коэффициентов

дисконтирования отсроченной ренты

можно пользоваться как (1.22), так и (1.23),

а при любом ,

включая дробные, только (1.22)

,

включая дробные, только (1.22)

Как

и следовало ожидать из финансовых

соображений, коэффициенты дисконтирования

(1.22)-(1.23) отсроченной ренты при h=0

совпадают с

и

и

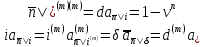

3.2. M-кратные ренты

Как

это часто бывает на практике, выберем

теперь за базовую единицу времени 1 год.

Обозначим эффективную ставку через i

и примем, что за год производится m

равностоящих выплат по

ден. ед. каждая, причем проценты начисляются

также m раз, m=1,2… . Общее число выплат за

интервал времени в n лет составит nm, а

общая сумма выплат при i=0 составит n ден.

ед. Для ренты постнумерандо выплаты

производятся и проценты начисляются в

моменты

ден. ед. каждая, причем проценты начисляются

также m раз, m=1,2… . Общее число выплат за

интервал времени в n лет составит nm, а

общая сумма выплат при i=0 составит n ден.

ед. Для ренты постнумерандо выплаты

производятся и проценты начисляются в

моменты

m выплат m выплат

…,

…,

,

,

а для выплат пренумерандо – в моменты

m выплат m выплат

,

,

.

.

Заметим, что предпоследняя операция постнумерандо и последняя операция пренумерандо производится в момент

.

.

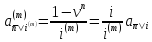

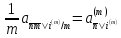

Обозначим

коэффициенты дисконтирования рент

постнумерандо и пренумерандо в случае

m

выплат и m

начислений соответственно

и

и ,

а коэффициенты наращения – соответственно

,

а коэффициенты наращения – соответственно и

и .

Для краткости в промежуточных результатах

мы будем иногда опускать

.

Для краткости в промежуточных результатах

мы будем иногда опускать в нижнем индексе.

в нижнем индексе.

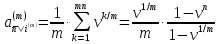

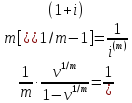

Приводя стоимость всех выплат ренты постнумерандо к моменту 0, получим:

.

.

Так

как

, то

, то

.

.

Здесь

мы воспользовались формулой (6,4),

связывающей номинальную ставку

с эффективной годовой ставкойi.

с эффективной годовой ставкойi.

Следовательно,

(1.24)

(1.24)

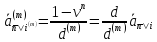

Аналогичным образом,

.

.

Поэтому, как и следовало ожидать из финансовых соображений,

(1.25)

(1.25)

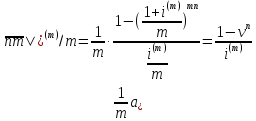

Проводя аналогичные алгебраические выкладки для ренты пренумерандо, получим.

,

(1.26)

,

(1.26)

.

(1.27)

.

(1.27)

Таким образом, мы обобщили случай однократных рент на случай (l,m)-кратных в том наиболее частом случае, когда число l выплат за год совпадает с количеством m начислений за год.

Заметим,

что рента с m-кратным

начислением процентов, m

выплатами по

ден. ед. за год, номинальной годовой

ставкой

ден. ед. за год, номинальной годовой

ставкой и срокомn

лет эквивалентна однократной ренте с

периодом

и срокомn

лет эквивалентна однократной ренте с

периодом

лет, выплатой по

лет, выплатой по ден. ед., процентной ставкой

ден. ед., процентной ставкой за период и срокомnm

периодов.

за период и срокомnm

периодов.

,

,

То

.

(1.28)

.

(1.28)

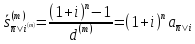

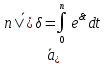

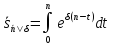

3.3 Непрерывные ренты

Пусть

на интервале от начального момента 0 до

конечного момента

рента выплачивается очень часто, так

что ее можно считать непрерывной.

Очевидно, что при непрерывной выплате

различие между рентами пренумерандо и

постнумерандо исчезает. Современную

стоимость ренты, выплачиваемой непрерывно

с постоянной интенсивностью одна

денежная единица за одну единицу времени

при непрерывном начислении процентов

с постоянной интенсивностью δ обозначим

рента выплачивается очень часто, так

что ее можно считать непрерывной.

Очевидно, что при непрерывной выплате

различие между рентами пренумерандо и

постнумерандо исчезает. Современную

стоимость ренты, выплачиваемой непрерывно

с постоянной интенсивностью одна

денежная единица за одну единицу времени

при непрерывном начислении процентов

с постоянной интенсивностью δ обозначим .

Так как за интервал

.

Так как за интервал будет выплачена

будет выплачена ден. ед., а приведенная на момент 0

стоимость этой суммы составит

ден. ед., а приведенная на момент 0

стоимость этой суммы составит ,

то после суммирования по интервалу

(0,n)

и перехода к пределу по

,

то после суммирования по интервалу

(0,n)

и перехода к пределу по

получим:

получим:

.

(1.29)

.

(1.29)

Здесь

n

– любое неотрицательное число, не

обязательно целое. Если δ = 0, то

, что следует из финансовых соображений.

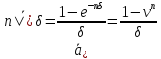

Поскольку при непрерывном начислении

процентов

, что следует из финансовых соображений.

Поскольку при непрерывном начислении

процентов , то при

, то при из (1.29) следует, что

из (1.29) следует, что

(1.30)

(1.30)

Или

.

(1.31)

.

(1.31)

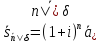

Пусть

h

–любое неотрицательное число, не

обязательно целое, а

- современная стоимость отсроченной наh

единиц времени ренты, выплачиваемой

непрерывно с интенсивностью 1 на интервале

(h,h+n).

Тогда

- современная стоимость отсроченной наh

единиц времени ренты, выплачиваемой

непрерывно с интенсивностью 1 на интервале

(h,h+n).

Тогда

.

.

Следовательно, отсроченную непрерывную ренту легко выразить через немедленную:

.

(1.32)

.

(1.32)

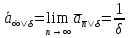

Повторяя

рассуждения, сделанные при выводе

формулы (1.32) для коэффициентов наращения

непрерывной немедленной ренты, получим:

непрерывной немедленной ренты, получим:

.

.

Отсюда следует, что

(1.33)

(1.33)

Или

(1.34)

(1.34)

Формула (3.14) сразу следует из финансовых соображений, так как

Теорема

1.1.

Для бессрочной ренты

Доказательство следует из (1.30), так как

Из (2.6) и (3.10) следует

Теорема 1.2 . Для любых n=1,2, и любых m=1,2 имеет место:

(1.35)

(1.35)

Теорема 1.3. Для любых n=1,2 и любых m=1,2 имеет место:

(1.36)

(1.36)

Это неравенство позволяет банку правильно рассчитать себестоимость ренты, а клиенту при фиксированной цене ренты, фиксированном сроке n и фиксированной эффективной ставке i выбрать наиболее выгодную для него схему выплат. Очевидно, что при прочих равных условиях наиболее выгодной является выплата пренумерандо в начале каждого периода ренты.