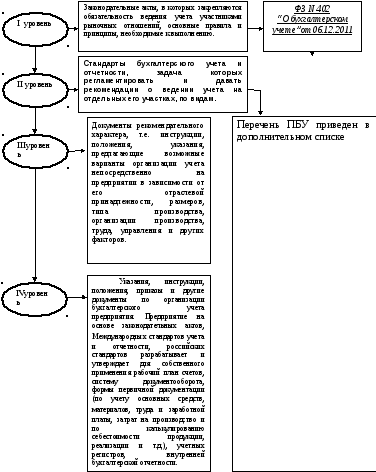

1.8. Нормативно-правовая база бухгалтерского учета рф

В соответствии с требованиями рыночной

экономики и Международными стандартами

бухгалтерского учета в РФ состоит из

четырехуровневой системы нормативно-правовых

документов.

соответствии с требованиями рыночной

экономики и Международными стандартами

бухгалтерского учета в РФ состоит из

четырехуровневой системы нормативно-правовых

документов.

Такая многоуровневая система документов позволяет организовать на предприятии надлежащую систему бухгалтерского учета и отчетности.

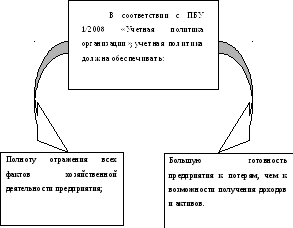

1.9. Учетная политика предприятия

У четная

политика является одним из основных

документов, который устанавливает,

каким образом в организации ведется

учет. В ней отражают только те вопросы,

для решения которых действующее

законодательство предусматривает

несколько вариантов.

четная

политика является одним из основных

документов, который устанавливает,

каким образом в организации ведется

учет. В ней отражают только те вопросы,

для решения которых действующее

законодательство предусматривает

несколько вариантов.

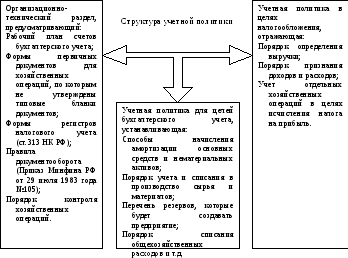

В соответствии с главой 25 Налогового Кодекса РФ предприятие, разрабатывая учетную политику, должно определить методы ведения как бухгалтерского, так и налогового учета.

Несмотря на то, что бухгалтерский учет регламентируется общими нормативными документами для всех предприятий, у каждого из них свои цели и задачи. В связи с этим актуален подход к оптимизации финансово-хозяйственной деятельности предприятия, основу которой будет составлять выбранная предприятием учетная политика.

При формировании учетной политики по каждому конкретному направлению ведения бухгалтерского учета осуществляется выбор одного из способов, определенных законодательством. Если нормативными актами не установлены способы ведения бухгалтерского учета, то при формировании учетной политики предприятие самостоятельно разрабатывает соответствующий способ, исходя из положений по бухгалтерскому учету.

Учетная политика предприятия, а также ее изменения, оформляется приказом (распоряжением).

1.10 Бухгалтерская отчетность

Бухгалтерская отчетность является завершающим этапом учетной работы и представляет собой систему показателей, отражающих результаты хозяйственной деятельности за отчетный период. Она включает таблицы, составляемые по данным бухгалтерского, статистического и оперативного учета.

Бухгалтерская отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями федерального законодательства.

Классификация отчетности

|

Признак |

Формы отчетности |

|

Бухгалтерская– единая система данных об имущественном и финансовом положении и результатах хозяйственной деятельности. Статистическая Оперативная |

|

Внутригодовая(текущая, промежуточная) Годовая |

|

Первичная– составляются организацией Сводная– составляются вышестоящей организацией |

|

Внутренняя– разрабатывается самостоятельно для целей внутреннего управления и является коммерческой тайной Внешняя– определяется законодательством |

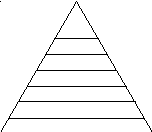

Действующая в настоящее время бухгалтерская отчетность по форме и составу статей в значительной степени приближена к международным стандартам. Важная черта бухгалтерской отчетности - иерархическая система обобщения показателей. Графически это выглядит в виде треугольной структуры.

-

Сводный

баланс

Сводный

балансЕдиничный баланс

Формы отчетности

Регистры синтетического учета

Аналитические регистры

Первичные документы

Натуральные показатели

На нижнем уровне находится множество экономических показателей, как натуральных так и стоимостных, которые группируются в первичные документы. Поступая в систему бухгалтерского учета часть этих показателей собирается на счете аналитического учета с последующим их обобщением на счетах синтетического учета. Высшим уровнем обобщения бухгалтерских данных является Баланс сопутствующие ему формы отчетности, в которых синтезированные показатели нижнего уровня. Единичные балансы хозяйственных организаций обобщаются в сводных балансах вышестоящих органов.

В соответствии с Федеральным Законом “О

бухгалтерском учете”, ПБУ-1/2008 “Учетная

политика организаций”, ПБУ-4/99

”Бухгалтерская отчетность организаций”

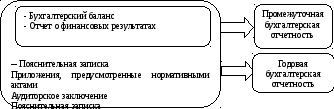

организации должны представлять

промежуточную и годовую бухгалтерскую

отчетность.

соответствии с Федеральным Законом “О

бухгалтерском учете”, ПБУ-1/2008 “Учетная

политика организаций”, ПБУ-4/99

”Бухгалтерская отчетность организаций”

организации должны представлять

промежуточную и годовую бухгалтерскую

отчетность.

В бухгалтерской отчетности должна быть обеспечена сравнимость отчетных данных с соответствующими показателями прошлого года, т.е. обеспечивается внутренняя связь. Это значит, что остатки по статьям вступительного баланса на начало года должны совпадать с данными одноименных статей заключительного баланса на конец года. Возможные несовпадения статей связаны с несовпадением номенклатуры статей баланса или с изменением методологии учета, или с организационной перестройкой предприятия, что должно быть объяснено в пояснительной записке. Для бухгалтерской отчетности характерны: внутренняя и внешняя связи. Внешняя - это зависимость между балансом и формами отчетности, то есть (журналы, ведомости), информационные связи с формами статистической отчетности, оперативными данными и регистрами, это то, что предоставляется в налоговую инспекцию.