ДИАГНОСТИКА БАНКРОТСТВА

.docДИАГНОСТИКА БАНКРОТСТВА

В соответствии с Законом Украины «О восстановлении платежеспособности должника или признании его банкротом» от 14.05.92 г. № 2343-ХII (далее — Закон о банкротстве) под банкротством понимают признанную судом неспособность должника восстановить свою платежеспособность и удовлетворить признанные судом требования кредиторов только посредством применения ликвидационной процедуры.

Диагностика банкротства представляет собой систему целевого финансового анализа, направленного на выявление параметров кризисного развития предприятия, генерирующих угрозу его банкротства в предстоящем периоде (Бланк И. А. Основы финансового менеджмента. — К.: Ника-Центр, 1999. — Т.2. - С. 276.).

Существует множество методик проведения диагностики банкротства, отличающихся объектами наблюдения, этапами проведения анализа, масштабами исследования, а также набором показателей, при помощи которых производится анализ.

В настоящее время государственными органами разработан документ, в котором, по сути, изложен новый подход к методике диагностики банкротства украинских предприятий. Это — Методические рекомендации по выявлению признаков неплатежеспособности предприятия и признаков действий по сокрытию банкротства, фиктивного банкротства или доведения до банкротства, утвержденные приказом Минэкономики Украины от 17.01.2001 г. № 10 (далее — Методические рекомендации, см. приложение 8). Методика проведения диагностики банкротства, изложенная в нем, максимально учитывает требования Закона о банкротстве в отношении последующих действий должника в случае, если его финансовому состоянию присущи признаками неплатежеспособности.

Методические рекомендации различают три степени неплатежеспособности предприятия: текущую, критическую и сверхкритическую неплатежеспособность.

Для того чтобы определить, признаки какой неплатежеспособности, характеризуют финансовое состояние предприятия, рассчитывают следующие показатели:

-

текущей платежеспособности;

-

коэффициент обеспечения собственными средствами;

-

коэффициент покрытия.

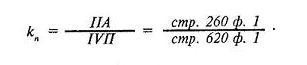

Показатель текущей платежеспособности рассчитывается по формуле:

Коэффициент обеспечения собственными средствами характеризует наличие собственных оборотных средств предприятия, необходимых для его финансовой устойчивости и определяется следующим образом:

Нормативным значением коэффициента обеспечения, в соответствии с Методическими рекомендациями, является 0,1.

Коэффициент покрытия характеризует достаточность оборотных средств предприятия для погашения своих долгов и определяется по следующей формуле:

Нормативное значение коэффициента покрытия — 1,5.

В табл. 20 приведен алгоритм определения степени неплатежеспособности предприятия в зависимости от значений рассмотренных выше показателей.

Таблица 20

Финансовое состояние предприятия, у которого в начале и в конце отчетного квартала имеют место признаки текущей неплатежеспособности, отвечает законодательному определению должника, который не в состоянии выполнить свои денежные обязательства перед кредиторами, в том числе обязательства по уплате налогов и сборов (обязательных платежей), в течение трех месяцев после наступления установленного срока их уплаты.

Признаки критической неплатежеспособности соответствуют финансовому состоянию потенциального банкротства.

Наличие признаков сверхкритической неплатежеспособности отвечает финансовому положению должника, когда он согласно Закону о банкротстве обязан обратиться в месячный срок в арбитражный суд с заявлением о возбуждении дела о банкротстве, т. е. если удовлетворение требований одного или нескольких кредиторов приведет к невозможности выполнения его денежных обязательств в полном объеме перед другими кредиторами.

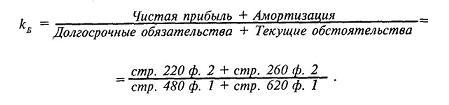

Для своевременного определения формирования неудовлетворительной структуры баланса у прибыльно работающего предприятия, способной в перспективе привести к появлению признаков текущей, критической, а затем и сверхкритической неплатежеспособности, необходимо проводить систематический экспресс-анализ финансового состояния предприятия. Это позволит осуществить предупредительные мероприятия, направленные на предотвращение банкротства. Такой анализ в соответствии с Методическими рекомендациями проводиться с помощью коэффициента Бивера, который рассчитывается следующим образом:

Следует отметить, что в Методических рекомендациях предлагается в числителе данной формулы использовать разность между чистой прибылью и амортизацией предприятия. Попробуем разобраться, какой экономический смысл вложили разработчики Методических рекомендаций в этот показатель. С определенной долей упрощения можно сказать, что в данном документе предлагается из разности доходов и расходов (уже включающих в себя амортизацию) еще раз вычитать расходы (их часть в виде амортизации). На наш взгляд, этот показатель не имеет никакой экономической интерпретации, к тому же найдется немного предприятий, у которых числитель в формуле расчета коэффициента Бивера будет иметь положительное значение при расчете его в порядке, предусмотренном Методическими рекомендациями. Автор считает, что при расчете значения коэффициента Бивера в числителе необходимо использовать сумму чистой прибыли и амортизации. Этот показатель имеет конкретный экономический смысл: в финансовом менеджменте он носит название потока денежных средств. Чтобы не быть голословными отметим, что, например, А. А. Юркевич указывает, что поток денежных средств представляет собой сумму чистого дохода и амортизации (Управление инвестициями: В 2т. Т.2/В. В. Шеремет, В. М. Павлю-ченко, В. Д. Шапиро и др. — М.: Высшая школа, 1998. — С. 131). На это указывает и И. А. Бланк (Бланк И. А. Основы финансового менеджмента. — К.: Ника-Центр, 1999. - Т.2. - С. 144). Подтверждением в этом случае могут служить и нормы П(С)БУ 4 «Отчет о движении денежных средств».

Кроме того, коэффициент Бивера не является показателем «изобретенным» разработчиками Методических рекомендаций — его широко используют как отечественные, так и зарубежные финансовые аналитики. Например, Л. Л. Самойлов указывает: «Рекомендуемое значение коэффициента Бивера (равен отношению притока денежных средств к общей сумме задолженности)...»(Самойлов Л. Л. Практические выводы по результатам анализа финансовых показателей // http/manage.ru/finanalysis/inec_analysis2.shtml.) В свою очередь, как мы отмечали выше, приток денежных средств представляет собой именно сумму (а не разность) чистой прибыли и амортизации.

Таким образом, расчет коэффициента Бивера необходимо производить следующим образом:

В Методических рекомендациях указано, что, если значение этого показателя в течение длительного времени (1,5 — 2 года) не превышает 0,2, то это свидетельствует о формировании неудовлетворительной структуры баланса. Рекомендуемое значение коэффициента Бивера по международным стандартам находится в интервале 0,17— 0,4 (Самойлов Л. Л. Практические выводы по результатам анализа финансовых показателей // http/manage.ru/finanalysis/ inec_analysis2.shtml).

В зарубежной практике для оценки риска банкротства предприятий в рамках экспресс-анализа финансового состояния предприятия широко используют также модель известного западного экономиста Э. Альтмана, разработанную им в 1968 году. Знаменитый Z-счет Альтмана представляет пятифакторную модель, рассчитанную по данным о банкротстве 33 американских компаний в 60-х годах. Возникает глубокое сомнение в правомерности прямого применения показателя, рассчитанного 30 лет назад на крайне ограниченной выборке, в украинских условиях.

Сопоставление данных, полученных для ряда стран, показывает, что веса в Z-свертке сильно разнятся не только от страны к стране, но и от года к году в рамках одной страны (можно сопоставить выводы Альтмана о положении предприятий США за 10 лет анализа). Получается, что Z-методы Альтмана не обладают устойчивостью к вариациям в исходных данных. Статистика, на которую опирается Альтман и его последователи, возможно, и репрезентативна, но она не обладает важным свойством статистической однородности выборки событий. Иными словами, подход Альтмана можно применять только как вспомогательный инструмент при диагностике, прогнозировании банкротства. Следовательно, конечные выводы должны делаться только после полного анализа показателей, характеризующих финансово-хозяйственную деятельность предприятия.

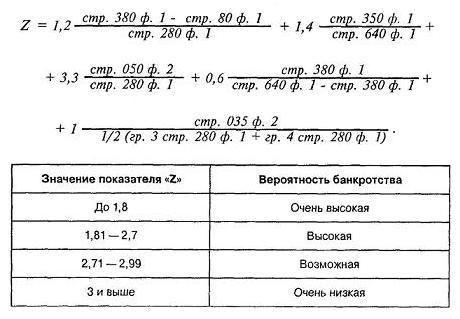

Несмотря на ограниченность сферы применения Z-модели Альтмана, рассмотрим все же порядок расчета этого показателя:

![]()

где Z— интегральный показатель уровня угрозы банкротства;

Х1 — отношение собственного оборотного капитала к сумме всех активов предприятия;

Х2 — отношение нераспределенной прибыли к сумме всех активов;

Х3 — уровень доходности активов;

Х4 — коэффициент финансового риска;

Х5 — коэффициент оборачиваемости активов.

Таким образом, формулу расчет интегрального показателя уровня угрозы банкротства можно представить следующим образом:

Итак, мы закончили работу по расчету показателей, характеризующих финансово-хозяйственную деятельность предприятия. Надеемся, что данный материал поможет вам выбрать деловых партнеров и инвестировать средства в перспективное предприятие, провести диагностику финансово-хозяйственного состояния своего предприятия и сделать свою отчетность более привлекательной для инвесторов. В то же время нельзя не отметить, что рассмотренная методика анализа при применении на практике должна учитывать особенности конкретного предприятия: отрасль, в которой оно работает, общую экономическую ситуацию в стране, статус предприятия. Помните, что, проводя анализ, важно не просто рассчитать тот или иной показатель, важно понять его экономическую интерпретацию применительно к конкретной ситуации, конкретному объекту анализа.