Глава 1. Современное состояние сельского хозяйства.

1.1 Современное состояние сельского хозяйства в мире.

Сельское хозяйство является важнейшей отраслью в мировой экономике так как она обеспечивает жителей планеты продуктами питания, так сырьем для остальных отраслей экономики сырьем, таких как легкая и пищевая промышленность. Важность поддержки и развития аграрного сектора неоспоримо: так как она производит то, без чего не сможет прожить ни один человек на планете. Без воды человек может прожить около 3 дней, а без еды около 40 дней, если верить курсу биологии.

В настоящее время в мире сложилась сложная ситуация. С одной стороны, быстры рост населения мира, а с другой стороны земельные и водные ресурсы сокращаются. Если верить сводному докладу ФАО «Состояние мировых земельных и водных ресурсов для производства продовольствия и ведения сельского хозяйства», то там говориться о следующих проблемах:

Демографические проблемы

Изменения климата

Рост конкуренции за земельные и водные ресурсы в отсутствии продовольственной безопасности( особенно уязвимы жители Африки и Азии)

Ожидается, что к 2050 году численность населения планеты увеличится приблизительно до 9 млрд. человек. К этому времени будет необходимо производить дополнительно 1 млрд. тонн зерновых культур и 200 тонн продукции животноводства. Сегодня почти 1 млрд. человек получают достаточного питания, прежде всего в Африки (239 млн.) и Азии(578 млн.). Чтобы справиться с этой ситуации рост аграрного сектора должна опережать темпы роста населения мира.

Все более остро становится проблема нехватки водных ресурсов. Увеличивается засоление и загрязнение водотоков, а также деградация водных экосистем. Во многих больших реках сохраняется всего лишь 5% от бывшего объема водотока, а некоторые реки, такие как Хуанхэ, уже не достигает моря в течении всего года. Сокращаются размеры больших озер и морей, половина водно-болотных угодий Европы и Северной Америки прекратили свое существование.

По прогнозам к 2050 году рост населения и доходов потребуют увеличение глобального производства продовольствия на 70%, а в развивающихся странах на все 100 процентов.

За последние 50 лет:

Площадь посевных земель увеличилось на 11%

Объем сельскохозяйственного производства увеличилось в 2,5 – 3 раза из-за значительного повышения урожайности основных сельскохозяйственных культур.

Страны-лидеры по производству отдельных видов продукции сельского хозяйства

|

Продукция |

Страна |

|

Рис |

Китай , Индия, Индонезия |

|

Кукуруза |

США, Мексика, Бразилия |

|

Соя |

США, Бразилия, Китай, Аргентина |

|

Подсолнечник |

Россия, Украина, страны Южной Европы, США |

|

Арахис |

Бразилия, Индия, Китай, страны Западной Африки |

|

Хлопчатник |

Индия, Пакистан, США, Китай, Узбекистан |

|

Картофель |

Европа, Индия, Китай |

|

Сахарный тростник |

Бразилия, Индия, Куба, Китай |

|

Сахарная свекла |

Украина, Франция, Россия, Польша |

|

Чай |

Индия, Китай, Шри-Ланка |

|

Кофе |

Бразилия, Колумбия, Эфиопия |

|

Какао |

Кот-д'Ивуар, Гана, Республика Конго, Бразилия |

|

Мясо |

США, Китай, Россия |

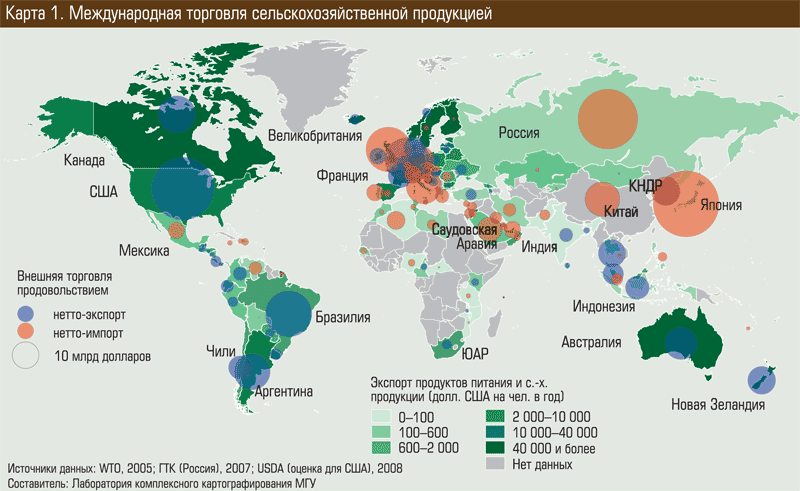

Основными видами зерновых культур на мировом рынке являются пшеница, ячмень, овес, кукуруза, рис, гречиха и горох. В настоящее время мировой рынок зерна контролируют 5 основных экспортеров: США, Канада,Австралия, Аргентина и ЕС. Суммарные экспортные предложения зерна со стороны основной «пятерки» экспортеров состовляет свыше 84% всего объема мировой торговли. Ведущее положение на рынке зерна отводиться США – 28%, Канада – 17%,Австралия и ЕС – 15% и Аргентина – 11%.

|

Культура |

Валовый сбор млн тонн |

Урожайность тонн/га |

Засеиваемая площадь, млн га |

На экспорт млн.тонн |

|

США | ||||

|

Кукуруза |

267,5-331,2 |

9-10 |

28,6 - 35 |

44,5 – 67,9 |

|

пшеница |

49,2 – 68 |

3 |

18,9 – 22,5 |

24,6-34 |

|

Канада | ||||

|

Пшеница |

16,9 – 28,6 |

1,8 - 2,9 |

8,6 – 11 |

9,4 – 19,4 |

|

Ячмень |

7,5‑13,2 |

2,2 - 3,4 |

3,2‑4,6 |

0,4‑3,0 |

|

Австралия | ||||

|

Пшеница |

10,1 (в засушливые годы) - 26,1 |

0,9 до 2,1 |

11,1 – 13,4 |

7,5 до 18,0 |

|

Ячмень |

3,9‑10,4 |

1,0‑2,3 |

3,5‑4,6 |

1,9‑6,4 |

|

Аргентина | ||||

|

Пшеница |

9,5‑16,3 |

2,1‑2,9 |

4,2 - 6,8 |

4,3‑11,8 |

|

Кукуруза |

14,7‑22,5 |

5,5‑8,0 |

2,4‑3,3 |

9,0‑15,3 |

|

ЕС | ||||

|

Пшеница |

110,6‑150,5 |

4,5‑5,7 |

24,3‑26,8 |

9,8‑20,1 |

|

Ячмень |

55,8‑65,6 |

4,0‑4,7 |

13,7 - 14,7 |

2,6 до 7,2 |

|

Россия | ||||

|

Пшеница озимая |

34,1 до 50,6 |

2,1–3,0 |

7,4‑10,6 |

8,0‑15,0 |

|

Пшеница яровая |

1,3 ‑1,6 |

13,8–15,5 | ||

|

Ячмень озимая |

14,1 ‑19,5 |

2,6 – 3,9 |

0,5 – 0,7 |

1,0‑5,1 |

|

Ячмень яровая |

1,6 ‑ 1,9 |

8,6 – 9,7 | ||

|

Украина | ||||

|

Пшеница |

13,9‑18,7 |

2,3‑2,8 |

5,5‑6,6 |

11,7‑12,9 |

|

Ячмень |

6,0‑11,4 |

1,5 -2,2 |

4,1‑5,2 |

1,0‑5,1 |

|

Казахстан | ||||

|

Пшеница |

11,2‑16,6 |

0,9‑1,3 |

11,8‑13,3 |

3,0‑8,2 |

|

Ячмень |

1,5‑2,8 |

0,9‑1,4 |

1,6‑1,8 |

0,1‑0,8 |

|

Кукуруза |

0,3 млн тонн для внутреннего потребления |

3,0‑3,2 |

0,1 |

|

Основные потребители зерна

Египет (крупнейший импортер мягкой пшеницы – 7,3‑8,2 млн ; доля кукурузы в структуре импорта – в среднем 4,1‑5,3 млн тонн).

Тунис (импорт пшеницы составляет 1,1‑1,4 млн т, ячменя – 0,5‑0,9 млн т);

Саудовская Аравия (крупнейший импортер ячменя в мире – около 7,3 млн т)

Китай (импортируется до 6,7 млн тонн пшеницы);

Япония (ежегодный объем импорта зерновых культур составляет примерно 25 млн тонн, в том числе на кукурузу приходится 66%, пшеницу ‑ 21%, ячмень ‑ 6%, рис (неочищенный) ‑ 3%, рожь ‑ 1%, овес ‑ 0,5%) и др.

Основополагающим фактором развития агропромышленных рынков является рост потребления продуктов питания в развивающихся странах. Так, согласно прогнозу FАО и ОЭСР, в среднесрочной перспективе (2012-2021 гг.) ожидаются изменения потребительских предпочтений, которые ранее наблюдались в развитых странах. В частности, ожидается снижение объемов потребления пшеницы (около 0,4%) и рост потребительского спроса на рис (+0,4%), растительные масла (+0,6%), мясо (+0,8%), сахар (+1%).

Что касается непосредственно самих прогнозов в среднесрочной перспективе по конкретным культурам, то, по прогнозам FАО, ситуация сложится следующим образом.

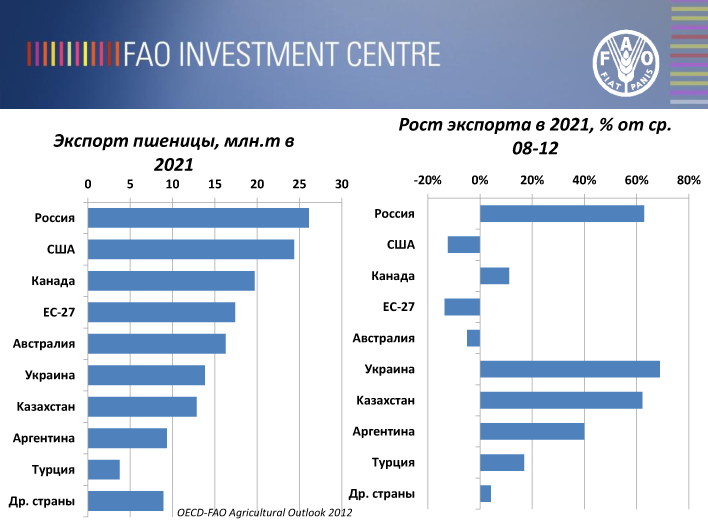

Рост глобального производства пшеницы в 2012-2021 гг. ожидается на уровне 11%. Казахстан, Россия и Украина нарастят производство зерновой на 40%, 20%, 28% соответственно. При этом прогнозируемый рост глобального производства фуражных зерновых (прежде всего, кукурузы и ячменя) в среднесрочной перспективе составит примерно 20% - до 1,4 млрд. тонн. В частности, в Казахстане, России и Украине производство фуражных зерновых вырастет на 22%, 14% и 23% соответственно. Рост глобального производства фуражных зерновых будет идти опережающими темпами по отношению к продовольственным, примерно на 20%.

Рост глобального производства зерна в причерноморском регионе отразится и на объемах экспорта. Так, ежегодный объем экспорта зерна к 2021 году из Казахстана, России и Украины ежегодно будет превышать 50 млн. тонн. При этом экспорт пшеницы из этих стран будет самым большим по сравнению с другими странами-экспортерами. В частности ожидается, что к 2021 г. Россия нарастит экспорт зерновой по отношению к среднему показателю 2008-2012 гг. на 62%, Украина — на 65%, Казахстан — более чем на 60%.

Так, согласно прогнозам, к 2019 году Россия займет место лидера на мировом экспортном рынке пшеницы. В то время как США в среднесрочной перспективе потеряет лидерскую позицию, сократив поставляемые на внешние рынки объемы пшеницы приблизительно на 15%. В целом, это связано с ожидаемым ростом производства и потребления кукурузы, которая становится для США наиболее рентабельной культурой. При этом Украина по объемам экспорта зерновой стабильно будет занимать 5-6 место в мире с учетом реального спроса на ее продукцию

Ситуация на мировом рынке фуражных зерновых к 2021 году сложится следующим образом. США сохранят мировое лидерство по производству фуражных зерновых. При этом ожидается, что поставлять на внешние рынки США будут более 60 млн. тонн, что на 24% больше среднего показателя за 2008-2012 гг. На втором месте по производству фуражных зерновых будет Аргентина, увеличив к 2021 году объемы поставок на внешние рынки на 51% - до 24,8 млн. тонн. Украина же будет стабильно занимать третье место по производству фуражных зерновых, поставляя на внешние рынки около 17 млн. тонн фуражных зерновых, что на 40% больше аналогичного среднего показателя за 2008-2012 гг.

Экспорт фуражных зерновых из Казахстана и РФ будет практически сведен к нулю. Прежде всего, это связано с ростом внутреннего потребления зерна (в РФ наблюдается существенный рост инвестиций во внутреннее производство мяса, а в Казахстане сельхозпроизводители предпочитают более выгодную пшеницу, чем менее выгодный ячмень).

Однако следует все же отметить, что в Украине оптимистические прогнозы роста производства и экспорта зерна могут столкнуться с реальными недостатками инфраструктуры

1.2 Современное состояние сельского хозяйства в России

По предварительным данным Росстата, индекс производства продукции растениеводства составил 105%(2013 год – 111,2%), а животноводства 102,1% к уровню 2013 года (2013 год – 100,6%).

А если говорить о фактических ценах, то объем производства продукции растениеводства составил 2155,7 млрд. руб., что на 12,3% выше объема 2013 года, а объем производства продукции животноводства – 2069,8 млрд. руб. (17,1%).

Собрано 104,9 млн. т зерновых и зернобобовых культур (с учетом намолоченной в декабре 2014 г. 381 тыс. т кукурузы, пока неучтенной Росстатом, после ее подработки валовый сбор составит не менее 105,3 млн. т), что на 13,6% больше прошлогоднего.

Экспорт зерна в 2014/2015 сельскохозяйственном году (по данным ФТС) по состоянию на 7 февраля 2015 г. составил 23,5 млн. т, в том числе пшеницы – 18,5 млн. т. Темпы экспорта зерна опережают прошлогодние на 34,2% (за 2013-2014 сельскохозяйственный год экспортировано 17,5 млн. тонн, в том числе пшеницы – 13,2 млн. тонн).

Достигнуты рекордные показатели за всю историю выращивания сои (2,54 млн. т, 155% к 2013 г.) и рапса(1,45 млн. т, 104,4% к 2013 г.). На 12% увеличился валовый сбор риса (1,05 млн. т), на 4,3% выше урожай картофеля (31,5 млн. т) и на 5,2% – овощей (15,5 млн. т).

Меньше собрано сахарной свёклы – на 17% (32,7 млн. т) и семян подсолнечника – на 16% (8,9 млн. т), что связано с засухой в ряде регионов и сложными погодными условиями в период уборки. При этом произведенные объемы сахарной свёклы и масличных обеспечили оптимальную загрузку сахарных и маслоэкстракционных заводов.

Справочно:В целом по пищевой и перерабатывающей промышленности индекс производства составил103,3%.

Достигнутые показатели по сахару и растительному маслу соответствуют пороговым значениям продовольственной безопасности (сахара – 80%, растительного масла – 80% а также зерна и картофеля – 95%).

По итогам года рентабельность предприятий АПК на уровне 2013 года (7,3% с учетом субсидий, -5,2% без субсидий). При этом доля прибыльных сельхозорганизаций увеличилась на 2,1 процентных пункта по отношению к 2013 году и достигла 84%.

В связи с вынужденным принятием Россией защитных мер главным направлением работы в прошлом году стала мобилизация внутренних ресурсов, повышение товарности производимой сельхозпродукции, а также создание новых стимулов для отечественных товаропроизводителей.

По предварительным оценкам в 2014 году экспорт продукции растениеводства (включая продукты переработки) увеличился на 2,3 млрд. долларов (158,4 млрд. руб.) и составил 127,4% к уровню 2013 года(10,7 млрд. $; в 2013 г. — 8,4 млрд. $).

В настоящее время две трети (65,9% — 7 млрд. $ или 486,7 млрд. руб.) экспорта в стоимостном выражении приходится на зерно (пшеница, ячмень, кукуруза, крупяные культуры и др., не учитывая продукты переработки зерна) и почти пятая часть (19%) на растительные масла.

Импорт растениеводческой продукции (включая продукты переработки) в стоимостном выражении по предварительным оценкам в 2014 году составил около 16,5 млрд. долларов (1,1 трлн. руб.), при этом необходимо отметить, что импорт снизился на 2,8% (а с учетом животноводческой продукции – почти на 10%или более чем на 4 млрд.$).

Стоит обратить внимание: более 32% импорта приходится на фруктово-ягодную продукцию (включая продукты переработки) и 17% на овощебахчевую продукцию и картофель.

Ввезено растительных масел на сумму 1,2 млрд. долларов.

Импортная составляющая по семенам, средствам защиты растений, запчастям для сельхозтехники значительная. Удельный вес импорта по семенам отдельных культур превышает 50%.

Справочно:

По данным ФТС России в 2014 году импортировано 114,6 тыс. т семян основных сельхозкультур на общую сумму 621,058 млн. $, в т. ч.:

подсолнечник – 19,7 тыс. т (203,3 млн. $), высеяно 35,3 тыс. т, импортозависимость составила 56 %;

кукуруза – 42,3 тыс. т (198,6 млн. $), высеяно 84,2 тыс. т, импортозависимость – 50%;

сахарная свекла – 3,3 тыс. т (83,6 млн. $), высеяно под урожай 2014 г. 3,6 тыс. т, импортозависимость составила 92%;

овощные культуры – 0,97 тыс. т (68,8 млн. $), высеяно 2,3 тыс. т, импортозависимость – 43%;

картофель для СХП и КФК – 19 тыс. т (18,4 млн. $), высажено 828,6 тыс. т, импортозависимость – 2 %.

По ряду инвестиционных проектов также доля импортных комплектующих достигает 60-90% (при строительстве теплиц – до 80%, свиноводческих, птицеводческих и молочных комплексов оборудование, необходимое для монтажа, составляет в свиноводстве и птицеводстве с учетом убойных цехов – 60-90%, молочном скотоводстве – 50-90%).

При сложившейся макроэкономической ситуации затраты сельхозпроизводителей, связанные с проведением сезонных полевых работ и реализацией инвестиционных проектов, возрастают примерно в 1,5 раза.

Есть эксперты (даже в некоторых министерствах), которые считают, что сложившийся высокий уровень цен на сельхозпродукцию позволит сельхозпроизводителям за счет собственных средств обеспечить закупку материальных ресурсов для проведения работ в необходимом объеме. Но объем привлекаемых заемных средств для отрасли значителен. Так, совокупный объем выданных кредитных ресурсов в 2014 году организациям АПК составил более 1 трлн. руб. (в т. ч. краткосрочных кредитов – 710,19 млрд. руб., инвестиционных кредитов – 301,17 млрд. руб.), в том числе на растениеводство – 442,19 млрд. руб.

Для снижения рисков, связанных с удорожанием семян, Минсельхоз планирует значительное увеличение ставок субсидий на приобретение элитных семян и расширение списка субсидируемых культур(кукуруза, подсолнечник, сахарная свекла, овощные культуры и др.).

Увеличены субсидии на развитие элитного семеноводства с 533,7 млн. руб. в 2014 г. до 1 587,5 млн. руб., закладку многолетних насаждений с 371 млн. руб. в 2014 г. до 1 980,5 млн. руб., поддержку сельхозпроизводителей в районах Крайнего севера с 538,7 млн. руб. до 707,6 млн. руб.

С этого года вводятся новые меры поддержки: на развитие производства овощей в защищенном грунте – 3,0 млрд. руб., на несвязанную поддержку производства семенного картофеля и овощей открытого грунта 500 млн. руб., на субсидирование строительства и реконструкции картофеле- и овощехранилищ – 1,5 млрд. руб., на субсидирование строительства и реконструкции плодохранилищ – 1,2 млрд. руб., на строительство селекционно-семеноводческих и селекционно-генетических центров – 700 млн. руб.

27 января Правительством принят План первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году.

В соответствии с Планом дополнительно предусмотрено предоставление 50 млрд. руб. из федерального бюджета на государственную поддержку сельского хозяйства.

Плюс: 2,0 млрд. руб. – на субсидии производителям сельскохозяйственной техники на возмещение недополученных доходов от реализации сельскохозяйственным товаропроизводителям сельскохозяйственной техники и еще 2,0 млрд. руб. – на поддержку ОАО «Росагролизинг».

С целью обеспечения сельхозтоваропроизводителей минеральными удобрениями к весеннему севу и стабилизации цен на них в декабре 2014 достигнута договоренность о предоставлении заводами-производителями скидок на минеральные удобрения от расчетной рыночной цены (без НДС, упаковки, логистических и дистрибьюторских затрат) на удобрения для отечественных сельхозтоваропроизводителей на 15-20% на период проведения весенне-полевых работ. С учетом снижения курса национальной валюты данной скидки недостаточно. Поэтому наша работа с Минпромторгом и производителями удобрений продолжается. Есть и соответствующее поручение Председателя Правительства.

В складывающейся ситуации Минсельхоз считает целесообразным установление ставок вывозных таможенных пошлин на минеральные удобрения.

Кредитование отрасли

Для сохранения объемов кредитования АПК в текущем году внесены изменения в механизм субсидирования кредитов.

Введена новая формула субсидирования части процентной ставки по краткосрочным кредитам в 2015 году, согласно которой ставка возмещения достигнет 14,68%, что с учетом снижения ключевой ставки составит практически 100% ключевой ставки Банка России.

Для поддержания инвестиционной привлекательности АПК (Постановление № 53) внесены изменения в отношении субсидирования части процентной ставки по инвестиционным кредитам и по кредитам, уже взятым и которые будут взяты малыми формами хозяйствования в 2015 году, доля субсидирования по таким кредитам составит 100% ставки рефинансирования Банка России (8,25%).

Думаю, что в ответ на столь мощные финансовые вливания из федерального бюджета регионы тоже должны внести свой вклад в поддержку аграрного сектора. Обращаю ваше внимание: в соответствии с законодательством агропромышленный сектор финансирует субъект Российской Федерации. А федеральный бюджет – софинансирует, помогает усилиям региональных властей. Потому что сами региональные власти должны определять, что для них является приоритетом.

Если в регионах есть желание поддержать сельхозтоваропроизводителей, деньги на это найдутся. Еще раз повторю: все зависит от сделанного главой региона выбора приоритетов. Или чтобы министрам и помощницам было комфортно ездить на дорогих машинах, или чтобы труженикам села было легче решать свои задачи.

Также предусмотрена пролонгация инвестиционных кредитов на срок до 1 года сверх предельного срока субсидирования. Данная мера необходима, поскольку банки массово пересматривают условия по ранее взятым инвестиционным кредитам, повышая процентные ставки. Ухудшение условий кредитования нарушает экономику проекта. Для своевременного выполнения обязательств по погашению кредита заемщику требуется пролонгация. При этом важно, чтобы такой кредит сохранил возможность дальнейшего субсидирования.

Решение о возможности пролонгации кредитов было принято только 2 недели назад, поэтому необходимо определенное время, пока данный механизм заработает на практике. При этом банки отмечают своевременность и высокую востребованность вышеуказанного изменения, оценивая объем пролонгаций близко к 100 процентам от общего кредитного портфеля АПК.

Суммарный объем средств федерального бюджета на субсидирование части процентной ставки только по краткосрочным кредитам в 2015 году составит 36,81 млрд. руб. (в 2014 г было – 14,4 млрд. руб.) из них:

- на развитие растениеводства, переработки и реализации продукции растениеводства – 18,84 млрд. руб. (было 7,54 млрд. руб., что в 2,5 раза больше запланированного).

- на развитие животноводства, переработки и реализации продукции животноводства – 9,27 млрд. руб. (было 2,87 млрд. руб., что в 3,2 раза больше запланированного в бюджете декабря 2014 г.)

- дополнительно введена новая статья по поддержке переработки продукции растениеводства и животноводства – 8,7 млрд. руб.

По кредитам, взятым малыми формами хозяйствования – 7,4 млрд. руб. (на четверть больше, в федеральном бюджете — 5,99 млрд. руб.). Эти проекты распоряжений по распределению между регионами завтра мной будут представлены на заседании Правительства.

Еще раз обращаю ваше внимание на то, что по Госпрограмме в Минэкономразвития заложено 20 млрд. руб. для поддержки малого бизнеса. Над привлечением этих средств в сельское хозяйство необходимо активнее поработать региональным властям.

Новой редакцией Государственной программы развития сельского хозяйства от 19 декабря 2014 г. предусмотрено возмещение до 20% затрат при строительстве и модернизации тепличных комплексов, селекционно-семеноводческих центров, картофелехранилищ, овощехранилищ и плодохранилищ, а также при создании оптово-логистических центров.

В настоящее время Минсельхозом разработаны и находятся на регистрации в Минюсте Правила предоставления и распределения субсидий, которыми предлагается следующий механизм реализации данного вида поддержки:

- проведение конкурсного отбора инвестиционных проектов;

- уровень софинансирования за счет средств федерального бюджета – 95% и за счет средств расходных бюджетов субъектов Российской Федерации — 5 %;

- возмещение части затрат осуществляется в два этапа: на стадии завершения не менее 30% работ по строительству и модернизации объекта, остальная часть возмещается после приемки объекта в эксплуатацию.

Субсидия пока не предоставляется на создание и модернизацию объектов АПК, в отношении которых оказывается государственная поддержка в рамках субсидирования процентной ставки по инвестиционным кредитам на аналогичные цели. Но Минсельхоз по отдельным направлениям, с учетом непростой макроэкономической ситуации, намерен вернуться к возможности субсидирования и по двум механизмам одновременно.

Еще одна новелла. Постановлением Правительства Российской Федерации от 11 октября 2014 г. № 1044 утверждена Программа поддержки инвестиционных проектов на основе проектного финансирования.

24 января 2015 г. на заседании Межведомственной комиссии нами отобрано 2 проекта АПК:

- строительство комплекса по производству и переработке мяса птицы (бройлер) в Тамбовской области(сумма кредита 6,94 млрд. руб.).

- строительство девятой очереди птицеводческого комплекса «Птицефабрики Акашевская» в Республике Марий Эл (сумма кредита 6,27 млрд. руб.).

Общий объем кредитных средств, предусмотренный на 2015 год по Программе, составил 120 млрд. руб. (и дополнительно 30 млрд. госгарантий). При этом с Минэкономразвития договорились, что на АПК будет выделено не менее 20% от указанного объема.

Кроме того, в рамках Плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году предусмотрено увеличение объема государственных гарантий на 30,0 млрд. руб. (в 2 раза).

И об основных задачах на 2015 год.

В растениеводстве ставим задачу производства зерна до 100 млн. тонн, а также обеспечить производство картофеля до 31,5 млн. тонн, маслосемян до 13,7 млн. тонн, сахарной свеклы до 37 млн. тонн. Профильный департамент, возглавляемый академиком Чекмаревым, полагает, что овощей необходимо собрать не менее 14,7 млн. тонн. Это очень низкий показатель. Нужно стремиться к достижению более высокого результата – не менее 16 млн. тонн.

Для этого в текущем году планируется провести яровой сев на площади не менее 51,8 млн. га, в том числе яровых зерновых культур 31 млн. га (101,7% к 2013 году). Учитывая высокий процент посевов озимых культур, находящихся в плохом состоянии (более 21%), и их возможную гибель, весной объем весеннего сева может увеличиться более чем на 3,5 млн. га.

Прогнозируем увеличение площадей кукурузы на зерно, риса, зернобобовых, сои, сахарной свеклы, а также картофеля и овощных культур.

Импорт продовольствия за 2013 год составил порядка 42 миллиардов долларов, его доля в общем объеме импортируемых товаров составляет примерно 34%. Импорт сельхозпродукции и других продовольственных товаров за прошедший год вырос на 3,7%. С вхождением России в ВТО ожидалось резкое увеличение импорта и продуктов сельского хозяйства, однако этого не произошло. За январь-октябрь 2012 г. объемы импорта снизились на 5,3%, в 2013 г. за такой же период увеличились на 4,1%. За прошедший год снизились объемы импорта мяса (кроме птицы) на 11,7%, ввоз мяса птицы уменьшился на 6,2%. В тоже время почти на 48% увеличился ввоз сухого молока. Выросли на 16,1% поставки сливочного масла и других молочных жиров, на 27,8% увеличился ввоз пальмового масла. Существенно снизились размеры пошлин на импорт продукции свиноводства после вхождения России в ВТО, ставки внутри квоты на импорт свинины понизились до нуля с 15%, поставка сверх квоты – до 65% с 75%. Ввоз живых свиней стал облагаться пошлиной в 5%, ранее размер пошлины составлял 40%. В перспективе снижение размеров пошлин на другие продукты сельского хозяйства будет осуществляться постепенно до 2015-16 гг. По итогам 2013 г. общий рост производства собственной российской продукции способствовал улучшению продовольственной независимости России по таким видам сельскохозяйственной продукции, как зерно, сахар, масло растительное, картофель.

Если посмотреть вышепоказанные 2 диаграммы, то видно какую большую долю в импорте занимает продукция сельского хозяйства и какую малую долю в экспорте.

По сравнению с 2000 г импорт

продовольственных товаров и

сельскохозяйственной продукции

увеличилось на 20-25%

По сравнению с 2000 г импорт

продовольственных товаров и

сельскохозяйственной продукции

увеличилось на 20-25%

Мясо .

По некоторым позициям импорт снизился ,

Ввоз мяса и его продукции упал на 12,4%

Мяса птицы - 5,7%

Бройлерное мясо из США – 2,5%

Поставки племенных животных

Ввоз крупного рогатого скота на 35,1%