1.5. Свойства выборочного коэффициента корреляции

Абсолютная величина выборочного коэффициента корреляции не превосходит 1 (

).

).Если выборочный коэффициент корреляции равен 0 и выборочные линии регрессии – прямые линии, то

и

и

не связаны линейной корреляционной

зависимостью и

не связаны линейной корреляционной

зависимостью и

,

,

.

.

В этом случае прямые линии регрессии параллельны соответственно координатным осям.

Замечание.

Если выборочный коэффициент корреляции

![]() ,

то признаки

,

то признаки![]() и

и

![]() могут быть связаны нелинейной

корреляционной или даже функциональной

зависимостью.

могут быть связаны нелинейной

корреляционной или даже функциональной

зависимостью.

Если абсолютная величина

,

то наблюдаемые значения признаков

связаны линейной функциональной

зависимостью.

,

то наблюдаемые значения признаков

связаны линейной функциональной

зависимостью.С возрастанием абсолютной величины выборочного коэффициента корреляции линейная корреляционная зависимость становится более тесной и при

переходит в функциональную.

переходит в функциональную.

Величина коэффициента

корреляции характеризует силу линейной

связи между признаками (![]() ):

):

если

![]() – связь слабая;

– связь слабая;

если

![]() – связь умеренная;

– связь умеренная;

если

![]() – связь заметная;

– связь заметная;

если

![]() – связь высокая;

– связь высокая;

если

![]() – связь весьма высокая;

– связь весьма высокая;

если

![]() – связь функциональная.

– связь функциональная.

5. Знак выборочного

коэффициента корреляции совпадает со

знаком выборочного коэффициента

регрессии:

![]() ,

,

![]() и определяет направление связи. Если

и определяет направление связи. Если

![]() – связь прямая,

– связь прямая,![]() – связь обратная.

– связь обратная.

Перемножим первое

и второе равенства

![]() ;

;

![]() .

.

Знак при радикале

должен совпадать со знаком коэффициента

регрессии, т.е.

![]() ,

если

,

если![]() ;

;![]() ,

если

,

если![]() .

.

Выборочный коэффициент корреляции равен среднему геометрическому выборочных коэффициентов регрессий.

1.6. Точечная и интервальная оценки коэффициентов корреляции нормально распределенной генеральной совокупности

Если выборка имеет

достаточно большой объем

![]() и хорошо представляет генеральную

совокупность, то заключение о тесноте

линейной зависимости между признаками,

полученное по данным выборки, в известной

степени может быть распространено на

генеральную совокупность. В качестве

точечной оценки коэффициента корреляции

генеральной совокупности берут

и хорошо представляет генеральную

совокупность, то заключение о тесноте

линейной зависимости между признаками,

полученное по данным выборки, в известной

степени может быть распространено на

генеральную совокупность. В качестве

точечной оценки коэффициента корреляции

генеральной совокупности берут![]() .

.

Для интервальной

оценки коэффициента корреляции нормально

распределенной генеральной совокупности

(![]() )

имеем:

)

имеем:

![]() .

(8)

.

(8)

1.7. Проверка гипотезы о значимости выборочного коэффициента корреляции

Пусть двумерная

генеральная совокупность

![]() ,

,

![]() распределена нормально. Из этой

совокупности извлечена выборка объема

распределена нормально. Из этой

совокупности извлечена выборка объема

![]() и по ней найден выборочный коэффициент

корреляции

и по ней найден выборочный коэффициент

корреляции![]() ,

который оказался отличным от 0.

,

который оказался отличным от 0.

Так как выборка

отобрана случайно, то еще нельзя

заключить, что коэффициент корреляции

генеральной совокупности

![]() также отличен от 0.

также отличен от 0.

Нас интересует

именно этот коэффициент

![]() .

Поэтому возникает необходимость при

заданном уровне значимости

проверить нулевую гипотезу

.

Поэтому возникает необходимость при

заданном уровне значимости

проверить нулевую гипотезу

![]() о равенстве нулю генерального коэффициента

корреляции при конкурирующей гипотезе

о равенстве нулю генерального коэффициента

корреляции при конкурирующей гипотезе![]() .

.

Если гипотеза

будет опровергнута, то это означает,

что выборочный коэффициент корреляции

значительно отличается от 0, а

![]() и

и

![]() связаны линейной зависимостью.

связаны линейной зависимостью.

Если нулевая

гипотеза будет принята, то выборочный

коэффициент корреляции не значим, а

![]() и

и

![]() не связаны линейной зависимостью.

не связаны линейной зависимостью.

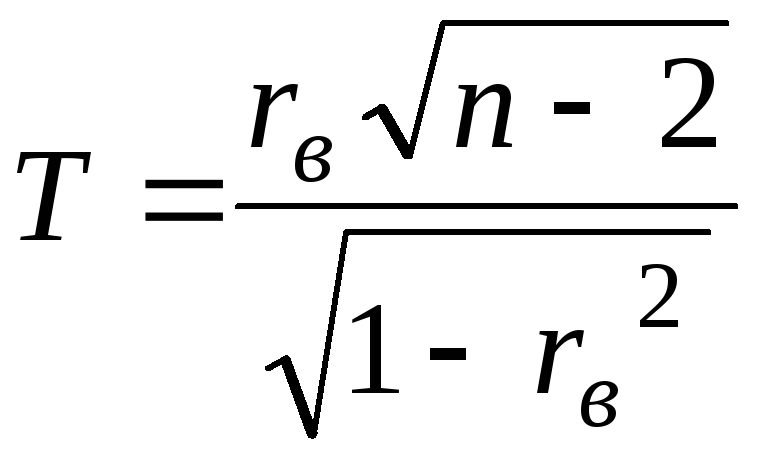

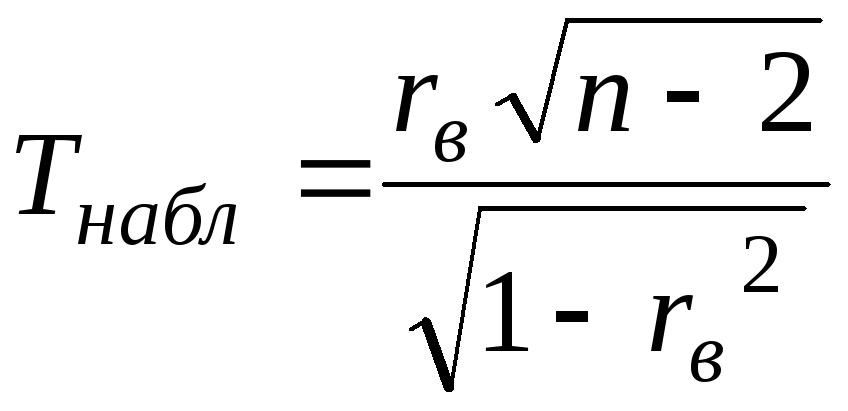

В качестве критерия

проверки нулевой гипотезы примем

случайную величину

,

где

,

где![]() – объем выборки.

– объем выборки.

Величина

![]() при справедливости нулевой гипотезы

имеет распределение Стьюдента с

при справедливости нулевой гипотезы

имеет распределение Стьюдента с![]() степенями свободы. Обозначим значение

критерия, вычисленное по данным наблюдений

через

степенями свободы. Обозначим значение

критерия, вычисленное по данным наблюдений

через![]() и сформулируем правило проверки нулевой

гипотезы.

и сформулируем правило проверки нулевой

гипотезы.

Для того чтобы при

заданном уровне значимости

![]() проверить нулевую гипотезу

проверить нулевую гипотезу![]() о равенстве нулю генерального коэффициента

корреляции нормальной двумерной

случайной величины, при конкурирующей

гипотезе

о равенстве нулю генерального коэффициента

корреляции нормальной двумерной

случайной величины, при конкурирующей

гипотезе![]() надо вычислить наблюдаемое значение

критерия

надо вычислить наблюдаемое значение

критерия и по таблице критических точек

распределения Стьюдента по заданному

уровню значимости

и по таблице критических точек

распределения Стьюдента по заданному

уровню значимости![]() и числу степеней свободы

и числу степеней свободы![]() найти критическую точку

найти критическую точку![]() длядвусторонней

критической области.

длядвусторонней

критической области.

Если

![]() – нет основания отвергнуть нулевую

гипотезу. Если

– нет основания отвергнуть нулевую

гипотезу. Если![]() – нулевую гипотезу отвергают и,

следовательно, выборочный коэффициент

корреляции значимо отличается от 0 , то

есть

– нулевую гипотезу отвергают и,

следовательно, выборочный коэффициент

корреляции значимо отличается от 0 , то

есть![]() и

и

![]() линейно корреляционны.

линейно корреляционны.