6.2 Анализ финансовых результатов деятельности

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов.

Конечный финансовый результат деятельности предприятия – это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов предприятия от внереализационных операций.

Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 «Отчет о прибылях и убытках».

Рассмотрим формирование финансовых результатов по основной деятельности ООО «Евробетон».

Таблица 20 Анализ формирования прибыли от продаж (в тыс. руб.)

|

Укрупненные факторы прибыли от продаж |

В предыдущем периоде |

В отчетном периоде |

Изменения | |

|

в абсолютных величинах |

в % к изменению выручки от продаж | |||

|

1. Выручка от продажи товаров, продукции, работ, услуг |

6 919,0 |

15 001,0 |

8 082,0 |

100,0 |

|

2. Себестоимость проданных товаров, продукции, работ, услуг |

5 985,0 |

17 405,0 |

11 420,0 |

141,3 |

Продолжение таблицы 20

|

3. Коммерческие расходы |

0,0 |

0,0 |

0,0 |

0,0 |

|

4. Управленческие расходы |

1 340,0 |

0,0 |

-1 340,0 |

-16,6 |

|

5. Прибыль (убыток) от продаж (п.1-п.2-п.3-п.4) |

-406,0 |

-2 404,0 |

-1 998,0 |

-0,2 |

По данным таблицы видно, что на протяжении анализируемого периода производство и реализация ООО «Евробетон» остается убыточным.

Далее рассмотрим формирование чистой прибыли предприятия (таблица 21).

Таблица 21- Анализ основных факторов формирования чистой прибыли

|

Финансовые результаты различных видов деятельности предприятия |

Абсолютные величины |

Удельные веса (%) в чистой прибыли |

Изменения | |||

|

в предыдущем периоде |

в отчетном периоде |

в предыдущем периоде |

в отчетном периоде |

в абсолютных величинах |

в удельных весах | |

|

1. Сальдо доходов и расходов по обычным видам деятельности (прибыль от продаж) |

-406,0 |

-2 404,0 |

76,9 |

93,9 |

-1 998,0 |

17,0 |

|

2. Сальдо операционных доходов и расходов |

-122,0 |

-157,0 |

23,1 |

6,1 |

-35,0 |

-17,0 |

|

3. Скорректированное сальдо внереализационных доходов и расходов* |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

4. Сальдо чрезвычайных доходов и расходов |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

5. Чистая прибыль (п.1+п.2+п.3+п.4) |

-528,0 |

-2 561,0 |

100,0 |

100,0 |

-2 033,0 |

0,0 |

|

*Корректировка на сумму налога на прибыль и иных аналогичных платежей |

|

| ||||

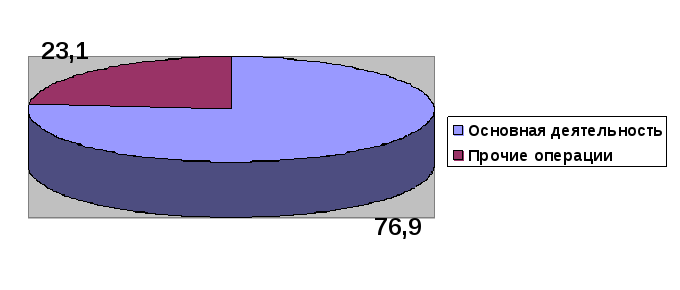

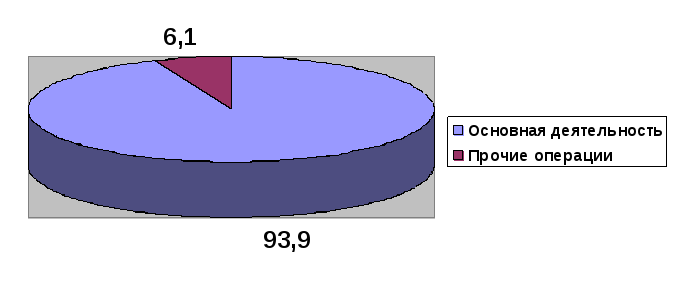

Наибольший удельный вес в формировании чистой прибыли имеют финансовые результаты по основной деятельности, в меньшей степени на окончательный финансовый результат влияют доходы и расходы по прочим операциям, сальдо которых также отрицательное.

Рис. 15 – Структура убытка в 2009 году (в %).

Рис. 16 – Структура убытка в 2010 году (в %).

По данным диаграмм видно, что влияние отрицательных финансовых результатов по основной деятельности на формирование непокрытого убытка в 2010 году усилилось.

Руководству предприятия необходимо принять срочные меры по сокращению убыточности основной деятельности и выходу на уровень окупаемости затрат.

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет:

- увеличения выпуска и продаж продукции, товаров, работ, услуг;

- продажи излишнего оборудования и другого имущества или сдачи его в аренду;

- снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

- диверсификации производства;

- сокращения управленческих расходов;

- уменьшение коммерческих расходов

- допустимого (некритического) повышения цен реализуемых товаров, продукции, работ, услуг;

- эффективных финансовых операций;

- сокращения прочих расходов (снижения сумм комиссионного вознаграждения посредническим организациям за проведение и оформление сделок с различными объектами имущества; сумм штрафов, пеней и неустоек, уплаченных организацией за нарушение хозяйственных договоров; сумм уценки материально-производственных запасов; сумм дебиторской задолженности с истекшим сроком исковой давности и др.).

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства продукции, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства. Этот путь для многих предприятий затруднен или почти невозможен по причине инфляции, роста цен и недоступности срочного кредита. Предприятия, располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов:

1. себестоимости продукции;

2. объема реализации;

3. уровня действующих цен на реализуемую продукцию.

Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно сказывается на росте прибыли при прочих равных условиях. Динамика показателя себестоимости продукции интересна и с другой точки зрения. Снижение затрат в масштабе народного хозяйства страны свидетельствует об уровне хозяйствования в целом и отражает положительные процессы в экономике.

На многих предприятиях существуют подразделения экономических служб, которые постатейно анализируют себестоимость и изыскивают пути ее снижения. Но в значительной мере эта работа обесценивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы. В условиях резкого роста цен и недостатка собственных оборотных средств предприятий возможность прироста прибыли в результате снижения себестоимости исключена.

Также выручка может увеличиваться и на выплачиваемые организации дополнительно сверх сметы суммы поощрительных платежей

Существуют так же иные резервы роста прибыли: экономия затрат живого труда достигается за счет более экономного и рационального использования средств на оплату труда рабочих и служащих. Основными резервами снижения затрат средств на оплату труда являются:

- внедрение мероприятий научно-технического прогресса и организационных мероприятий, в результате которых достигается рост производительности труда и снижение трудоемкости;

- сокращение излишней численности работников;

- устранение и предупреждение непроизводительных выплат за сверхурочное время, целодневные и внутрисменные простои и др.

Рассмотрев вышеуказанные факторы, влияющие на величину балансовой прибыли, разработаем методику повышения прибыли на предприятии ООО «Евробетон» (рис. 17).

Методы повышения

прибыли

Увеличение выручки

Снижение уровня

себестоимости

Снижение суммы

управленческих расходов

Снижение суммы

прочих расходов

Рис. 17 - Методы повышения прибыли строительного предприятия

В качестве мер, которые будут способствовать улучшению положения предприятия, роста его прибыли, предлагаются следующие:

а) регулярно проводить развернутый анализ финансово-хозяйственной деятельности предприятия;

б) для снижения издержек производства и себестоимости продукции:

- провести анализ энергопотребления в привязке к номенклатуре изготавливаемых изделий, разработать мероприятия по сокращению энергопотребления, посредством внедрения энергосберегающих технологий;

- обеспечить исполнение плана производственно экономических показателей.