бух учет

.PDF5. Защита курсовой работы

До защиты курсовая работа, подписанная студентом, проверяется руководителем.

Защита курсовой работы проводится перед комиссией, назначенной кафедрой.

Для доклада курсовой работы студенту выделяется 5-7 мин. В начале доклада называется тема работы, а затем раскрывается сущность её содержания.

По окончании доклада члены комиссии задают студенту вопросы в соответствии с темой и содержанием работы, чтобы выявить его знания по вопросам, раскрытым в работе и докладе. Оценка курсовой работы

производится на заседании комиссии. |

|

|

ка |

АГНИ |

||||

|

6. Правила оформления работы |

|||||||

|

|

|||||||

1. |

Курсовая работа |

оформляется в |

|

|

требованиями |

|||

соо ве ствии |

с |

|||||||

|

|

|

|

|

е |

|

|

|

методических указаний по оформлению учебной д кументации, разработанная |

||||||||

|

|

|

|

т |

|

|

|

|

в АГНИ. |

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Работа должна быть напечатана на стандартном листе писчей бумаги в |

||||||||

формате А4. Поля должны оставаться по всемичетырём сторонам печатного |

||||||||

листа: левое поле - 30 мм, правое - 10 мм, верхнее – 15 мм и нижнее - 20 мм. |

||||||||

3. Шрифт Times New Roman, размер шрифта – 14, интервал – |

||||||||

полуторный. Выравнивание текста работыблнеобходимо производить по ширине |

||||||||

листа, отступ первой строки абзаца иустановить 15 мм. |

|

|

|

|

||||

4. |

Каждая новая глава начинается с новой страницы; это же правило |

|||||||

|

|

|

б |

|

|

|

|

|

относится к другим основным структурным частям работы (введению, |

||||||||

основной части, заключению, списку литературы, приложениям и т. д.). |

||||||||

5. Все стра ицы р боты должны быть пронумерованы сквозной |

||||||||

|

ая |

|

|

|

|

|

|

|

нумерацией арабскими цифрами. Порядковый номер страницы ставится на |

||||||||

середине верхнего поля. Первой страницей является титульный лист (номер на |

||||||||

этой странице не прннставляется). Второй страницей – содержание. |

||||||||

6. Титульный лист оформляется по установленному образцу. |

||||||||

7. Все ошибки и опечатки должны быть исправлены до того, как работа |

||||||||

|

ро |

|

|

|

|

|

|

|

будет переплетена. |

|

|

|

|

|

|

|

|

кт |

|

|

|

|

|

|

|

|

е |

Правила оформления содержания и наименований глав, параграфов |

|||||||

л Для формирования содержания при работе в редакторе Word |

||||||||

целесообразно использовать автоматическое формирование оглавления в окне |

||||||||

ЭВставка\Ссылка\Оглавление |

и указатели, |

однако при |

|

этом |

необходимо |

|||

присвоить названиям глав (включая Введение, Заключение, Приложения, Список использованной литературы) формат заголовка первого уровня, а названиям параграфов формат заголовков второго уровня.

11

В курсовых работах не принято делать более двух уровней заголовков (подзаголовков). Если есть необходимость более детального деления материала внутри одного параграфа, то следует подзаголовки выделить полужирным шрифтом или курсивом внутри параграфа, но не выносить их в содержание работы.

Слово «СОДЕРЖАНИЕ» записывают в виде заголовка прописными буквами, выравнивая по центру. В содержании работы указывается перечень всех глав и параграфов работы, а также номера страниц, с которых начинается каждая из них. Главы работы должны иметь порядковые номера, обозначенные

Номер параграфа состоит из номера главы и непосредственногоАГНИномера параграфа в данной главе, отделенного от номера главы точкой. В конце номера

арабскими цифрами с точкой.

Параграфы каждой главы работы должны иметь нумерацию в пределах

каждой главы.

параграфа точка не ставится. |

|

|

|

|

|

В работе наименование глав записывают в виде заголов ов полужирным |

|||||

шрифтом строчными буквами (кроме первой |

|

|

|

ка |

|

прописной), выравнивая по |

|||||

центру без подчеркивания. |

|

|

|

е |

|

|

|

|

т |

|

|

Наименования параграфов |

записывают в |

|

|

|

|

|

виде заголовков с абзаца |

||||

(выравнивание по ширине) строчными буквамио(кроме первой прописной) |

|||||

также без подчеркивания. |

и |

|

|

|

|

Переносы слов в наименованиях г ав, параграфов, вопросов не |

|||||

допускаются. Точку в конце наименования не ставят. Если наименование |

|||||

состоит из двух предложений, их разделяютблточкой. |

|

|

|||

|

и |

|

|

|

|

Правила написанияббуквенных аббревиатур |

|||||

|

|

В тексте курсовой р боты, кроме общепринятых буквенных аббревиатур |

||||||

(РФ, ЦБ РФ и т.п.), используются вводимые их авторами буквенные |

||||||||

аббревиатуры, сокращеаяно |

обозначающие какие-либо |

понятия |

из |

|||||

соответствующих областей знания. При этом первое упоминание таких |

||||||||

аббревиатур указывается в круглых скобках после полного наименования, в |

||||||||

дальнейшем |

нн |

|

|

|

|

|||

ни употребляются в тексте без расшифровки. Если число |

||||||||

сокращений п евышает десять, то составляется список принятых сокращений, |

||||||||

который помещаетсяро |

перед списком литературы. |

|

|

|||||

|

|

кт |

Правила представления формул, написания символов |

|

||||

|

е |

|

||||||

|

|

|

|

|

|

|

||

л |

Формулы обычно располагают отдельными строками посередине листа |

|||||||

|

|

|

|

|

|

|

||

или внутри текстовых строк. В тексте рекомендуется помещать формулы |

||||||||

короткие, |

простые, |

не имеющие |

самостоятельного значения и |

не |

||||

Э |

|

|

|

|

|

|

|

|

пронумерованные. Наиболее важные формулы, а также длинные и громоздкие |

||||||||

формулы, |

содержащие |

знаки |

суммирования, |

произведения, |

||||

дифференцирования, интегрирования, принято располагать на отдельных строках и нумеровать. Для экономии места несколько коротких однотипных

12

формул, выделенных из текста, можно помещать на одной строке, а не одну под другой.

Порядковые номера формул обозначают арабскими цифрами в круглых скобках у правого края страницы. Одну формулу обозначают – «(1)». Ссылки в тексте на порядковые номера формул также дают в круглых скобках, например, «… в формуле (1)».

Расшифровки символов, входящих в формулу, должны быть приведены непосредственно под формулой. Значение каждого символа дают с новой строки в той последовательности, в какой они приведены в формуле. Первая строка расшифровки должна начинаться со слова «где» без двоеточия после него, например:

«… При определении продажной цены используют среднюю прибыль, |

|||

рассчитываемую по формуле (10), и предельную прибыль, рассчитываемую по |

|||

формуле (11): |

|

ка |

АГНИ |

Tn(q) An =q, |

е |

(10) |

|

где Аn – средняя прибыль; |

|

||

т |

овар за определенный |

||

Тn(q) – совокупная сумма прибыли на определенный |

|||

период; |

|

|

|

q - объём продаж…» |

|

|

|

Переносить формулу на следующую строкуодопускается только на знаках |

|

выполняемых операций. При этом применяемыйи знак в начале следующей |

||

строки повторяют. При переносе формулы на знаке умножения применяют знак |

||

«×». |

|

бл |

|

|

|

|

Правила оформлен я р сунков, графиков, таблиц |

|

|

и |

|

|

В работах обычно используется большое количество иллюстраций |

|

|

б |

|

(графиков, рисунков, диаграмм). Содержание иллюстраций должно быть |

||

понятно читателю без аяобращения к тексту работы. Иллюстрации следует

нумеровать арабскиминнцифр ми сквозной нумерацией отдельно по каждому виду иллюстрации. Если иллюстрация в работе одна, то она все равно обозначается с присвое ием ей номера, например: «Рисунок 1».

Иллюстрацииро могут иметь наименование и пояснительные данные (подрисуночный текст). Наименование помещают под иллюстрацией и поясниктельными данными (выравнивают по левому краю, сохраняя отступ абзаца) и формулируют, например, следующим образом «Рисунок 2 – Классифие ация затрат для целей управления предприятием». В конце лнаим нования иллюстрации точку не ставят.

Иллюстрации следуют располагать по тексту ближе к первому Эупоминанию.

Значительные по размеру и объему данных иллюстрации лучше выносить в приложения к работе. На весь иллюстрационный материал должны быть ссылки в тексте работы, например: «… как это видно из рисунка 2» или «… в соответствии с рисунком 3».

Пример оформления графических изображений приведен на рисунке 1.

13

|

В качестве иллюстративного материала в работах часто используются |

|||||||||||

графики. |

|

|

|

|

|

|

|

|

|

|

|

|

|

График целесообразно использовать для характеристики и |

|||||||||||

прогнозирования динамики непрерывно меняющегося показателя при наличии |

||||||||||||

функциональной связи между фактором и показателем. Оси абсцисс и ординат |

||||||||||||

должны иметь условные обозначения и размерность применяемых величин. |

||||||||||||

Надписи, относящиеся к кривым и точкам, производят только в тех случаях, |

||||||||||||

когда их немного и они кратки. Многословные надписи заменяют цифрами, |

||||||||||||

расшифровка которых приводится в пояснительных данных. На одном графике |

||||||||||||

не следует приводить больше трех кривых. |

|

|

|

|

|

|||||||

|

Цифровой материал, как правило, оформляют в виде таблиц. Таблицы |

|||||||||||

применяют для характеристики точных данных, лучшей наглядности и |

||||||||||||

удобства сравнения показателей, а также сопоставимости информации, |

||||||||||||

полученной из разных источников. |

|

|

|

|

ка |

АГНИ |

||||||

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

бл |

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

ая |

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

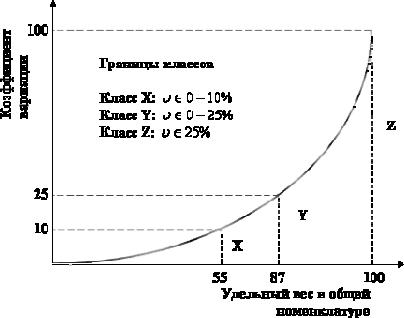

Рису |

|

к 1 – Распределение материалов по методу XYZ |

||||||||

|

|

|

нн |

|

|

|

|

|

|

|

|

|

|

Название таблицы должно отражать его содержание, быть точным и |

|||||||||||

кратким. |

ро |

|

помещать над таблицей, |

после |

слов |

«Таблица 1» |

||||||

|

|

|

||||||||||

|

Название следует |

|||||||||||

(нум рация таблиц также сквозная), которое выравнивают по левому краю без |

||||||||||||

|

кт |

|

|

|

|

|

|

|

|

|

|

|

точки в конце. |

|

|

|

|

|

|

|

|

|

|

||

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

Заголовки граф таблицы начинают с прописных букв, а подзаголовки со |

|||||||||||

лстрочных, если они составляют одно предложение с заголовком. Подзаголовки, |

||||||||||||

имеющие самостоятельное значение, пишут с прописной буквы. В конце |

||||||||||||

Э |

|

|

|

|

|

|

|

|

|

|

|

|

заголовков и подзаголовков таблицы знаки препинания не ставят. Заголовки |

||||||||||||

указывают в единичном числе. В заголовках и подзаголовках не принято |

||||||||||||

использовать авторские аббревиатуры. |

|

|

|

|

|

|

||||||

|

В каждой таблице следует указывать единицы измерения показателей и |

|||||||||||

период времени, |

к которому |

относятся данные. Если цифровые данные в |

||||||||||

|

|

|

|

|

|

|

14 |

|

|

|

|

|

графах таблицы выражены в различных единицах, то их указывают в заголовке каждой графы. Если все параметры, размещенные в таблице, выражены в одной и той же единице, сокращенное обозначение единицы помещают под названием таблицы.

Таблица слева и справа, как правило, ограничивается линиями. Горизонтальные и вертикальные линии, разграничивающие строки, допускается не проводить, если их отсутствие не затрудняет пользование таблицей. Головка (верхняя часть таблицы, содержащая заголовки и подзаголовки граф) должна быть отделена линией от основной части. Если

|

цифровые данные не приводятся, то в графе ставится прочерк. |

|

|

|

|

|

|||||||||||||||

|

Например: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 1 – Динамика финансовых показателей предприятия, тыс. руб. |

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

АГНИ |

|

||

|

|

Показатель |

|

|

|

|

|

|

|

Годы |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

2011 |

|

|

|

|

|

2012 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Выручка |

от |

продажи |

|

|

|

|

|

|

|

|

|

ка |

|

|

|

|

|||

|

товаров, |

|

продукции, |

|

|

|

500 055 |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

е |

314 755 |

|

|

||||||||||

|

работ, услуг |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

|

|

||||

|

|

Расходы |

по |

обычным |

|

|

|

1 214 616 |

|

о |

|

|

741 618 |

|

|

||||||

|

видам деятельности |

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|||||

|

|

Прибыль |

(убыток) |

от |

|

|

|

-714 561 |

|

|

|

|

|

-426 863 |

|

|

|||||

|

продаж |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Прочие доходы |

|

|

|

|

|

4 619 423 |

|

|

|

|

|

8 740 363 |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

бл |

|

|

|

|

|

|

|

|

|

|

|

|

Прочие расходы |

|

|

|

|

|

7 890 201 |

|

|

|

|

|

6 398 579 |

|

|

|||||

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

||

|

|

Прибыль |

(убыток) |

до |

|

|

-2 634 921 |

|

|

|

|

|

3 365 826 |

|

|

||||||

|

налогообложения |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

На все таблицы должны быть ссылки по тексту работы. Порядок |

|||||||||||||||||||

|

оформления |

ссылок |

|

таблицы |

такой же, |

как и оформление |

ссылок |

на |

|||||||||||||

|

|

|

|

|

|

ая |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

иллюстрации. Таблица в зависимости от её размера помещается под текстом, в |

||||||||||||||||||||

|

котором впервые да а ссылка на нее, или на следующей странице. Большие |

||||||||||||||||||||

|

|

|

ро |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

таблицы рек мендуетсяннпомещать в приложениях. |

|

|

|

|

|

|

|

|

||||||||||||

|

|

кт |

|

Правила оформления приложений и ссылок |

|

|

|

|

|

||||||||||||

|

|

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материал, дополняющий текст работы, помещают в приложениях. |

|||||||||||||||||||

|

Прилож ниями могут быть географический материал, таблицы большого |

||||||||||||||||||||

л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

формата, примеры рекламной продукции, фотографии и т.д. |

|

|

|

|

|

|||||||||||||||

Э |

Каждое приложение следует начинать с новой страницы с указанием |

||||||||||||||||||||

|

|

||||||||||||||||||||

|

наверху посередине страницы слова «ПРИЛОЖЕНИЕ». Приложения |

||||||||||||||||||||

|

обозначают |

заглавными |

|

буквами |

|

русского |

алфавита, |

начиная |

с А, |

за |

|||||||||||

исключением букв Ё, З, Й, О, Ч, Ъ, Ы, Ь. Приложение должно иметь заголовок,

который записывают симметрично относительно текста с прописной буквы отдельной строкой.

15

Приложение должно иметь общую с остальной частью работы сквозную нумерацию страниц.

Располагать приложения следует в порядке появления ссылок на них в тексте. При использовании в работе теоретических положений других авторов, цитировании данных, материалов и пр. необходимо делать ссылки на источник информации и ее авторов. Для этого в работе после положений, требующих разъяснения или ссылки, ставят надстрочный номер сноски, а в конце страницы приводят расшифровку (текст ссылки), отделенный от основного текста тонкой горизонтальной линией с левой стороны (перед текстом повторяют надстрочный номер сноски без знаков препинания).

Нумерацию ссылок ведут сквозную по всему тексту работы. В курсовой

работе не рекомендуется использовать другие символы для обозначения сносок

и делать концевые сноски. |

|

|

|

|

|

|

ка |

||||

|

Правила оформления библиографических сносок схожи сАГНИправилами |

||||||||||

оформления списка |

литературы. |

В случае дословного цитирования, текст |

|||||||||

|

|

|

|

|

|

|

|

|

е |

||

цитирования помещают в кавычки, а в сноске указывают номер страницы, на |

|||||||||||

которой расположен данный материал. |

|

т |

|

||||||||

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

Правила оформления списка использованн й литературы |

|||||||||

|

Список использованной литературы является составной частью работы и |

||||||||||

отражает |

степень |

изученности |

рассматриваемой |

|

проблемы. В список |

||||||

|

|

|

|

|

|

и |

|

|

|

|

|

литературы включаются не только те источники, на которые в работе имеются |

|||||||||||

библиографические ссылки, но и те, которыеблбыли изучены при исследовании |

|||||||||||

темы. |

|

|

|

б |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

Список литературы должен содержать как теоретические труды, которые |

||||||||||

|

|

|

|

ая |

|

|

|

|

|

|

|

послужили научной базой для изучения выбранной темы, так и монографии |

|||||||||||

(работы, в которых исследуются отдельные вопросы), статьи из периодической |

|||||||||||

|

|

|

нн |

|

|

|

|

|

|

|

|

печати, отражающие р звитие научной мысли последних лет, ресурсы Internet. |

|||||||||||

Считается |

недопустимым использовать литературу |

только одного вида |

|||||||||

(например, учеб ики и учебные пособия) и пренебрегать другими источниками |

|||||||||||

информации. |

|

|

|

|

|

|

|

|

|

||

|

Принято, что для подготовки курсовой работы студент должен изучить не |

||||||||||

|

кт |

|

|

|

|

|

|

|

|

|

|

менее 40 ис очников. |

|

|

|

|

|

|

|

|

|||

|

Ли ерароура группируется в списке следующим образом: |

||||||||||

|

1) перечисляются нормативно-правовые акты органов законодательной и |

||||||||||

исполнительной власти (Конституция, законы, указы Президента РФ, |

|||||||||||

постановленияе |

Правительства РФ) в хронологическом порядке с указанием |

||||||||||

лбиблиографических данных официального источника опубликования; |

|||||||||||

Э |

2) книги и статьи на русском языке в алфавитном порядке; |

||||||||||

3) книги и статьи на иностранных языках в алфавитном порядке. |

|||||||||||

Включенная в список литература и источники нумеруются сплошным порядком от первого до последнего названия. Источники следует нумеровать арабскими цифрами и печатать с абзаца.

16

Пример оформления списка использованной литературы:

1. Балаба, В.И. Техническое регулирование производства и обращения химической продукции // Управление качеством в нефтегазовом комплексе. –

2005. - №3. – С. 21-26. |

|

|

2. |

Бухгалтерский учет и анализ: учебное пособие / под ред. Л.И.Ерохиной |

|

– М.: ФОРУМ, 2011. – 496с. |

АГНИ |

|

3. |

Гусева, Т.А. Комментарий к Федеральному закону «О техническом |

|

регулировании» от 27 декабря 2002 г. №184-ФЗ (в ред. Федерал. Закона от 09 мая 2005. - №45-ФЗ): постатейный / Т.А. Гусева, Л.Е. Чапкевич. – 2-е изд.,

перераб. и доп. – М.: Юстицинформ, 2006. – 168 с. |

|

|

|

|

|||||||

|

4. |

Лытнева, Н.А. Бухгалтерский учет и анализ / Н.А. Лытнева, Н.В. |

|||||||||

|

Парушина, Е.А. Кыштымова – Ростов н/Д.: Феникс, 2011. – 604 с. |

|

|||||||||

|

5. |

Система технического регулирования в разрезе / А. Шалин [и др.] // |

|||||||||

Нефтегазовая вертикаль. – 2008. - №6. – С. 32-34. |

|

|

|

|

ка |

|

|||||

|

6. |

|

|

|

|

|

|

|

е |

|

|

|

Яблоник, Л.Р. Моделирование акустических свойств диссипативных |

||||||||||

шумоглушителей // Техническая акустика [Электронный ресурс]. – Электрон. |

|||||||||||

журн. – 2009. - №3. – http://www.ejta.org. |

|

|

|

т |

|

|

|||||

|

|

|

|

|

|

о |

|

|

|

||

|

|

|

|

|

и |

|

|

|

|

||

|

|

7. Рекомендуемая литература для выполнен я курсовой работы |

|

||||||||

|

7.1 Основная литература |

|

бл |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

1. |

Бухгалтерский учет и анализ: учебное пособие / под ред. Л.И.Ерохиной |

|||||||||

– М.: ФОРУМ, 2011. – 496с. |

и |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

|

2. |

Лытнева, Н.А. Бухгалтерск й учет и анализ / Н.А. Лытнева, Н.В. |

|||||||||

|

|

|

б |

|

|

|

|

|

|

|

|

Парушина, Е.А. Кыштымова – Ростов н/Д.: Феникс, 2011. – 604 с. |

|

||||||||||

|

3. |

Бухгалтерский учет: уче ник / под ред. Ю.А. Бабаева. – 3-е изд., |

|||||||||

перераб. и доп. – Москва: Проспект, 2011. – 432с. |

|

|

|

|

|

||||||

|

4. |

Сапожникова, Н.Г. Бухгалтерский учет: учебник / Н.Г. Сапожникова. – |

|||||||||

|

|

нн |

|

|

|

|

|

|

|

|

|

5-е изд., перераб. и доп. – М.: КНОРУС, 2011. – 472с. |

|

|

|

||||||||

|

5. |

Каморджанова, Ная.А. Бухгалтерский финансовый учет / Каморджанова |

|||||||||

Н.А., Карташова И.В. – 3-е изд. – СПб.: Питер, 2008. – 480с. |

|

||||||||||

|

7.2 Доп лнительная литература |

|

|

|

|

|

|

|

|

||

|

1. |

Ивашкевич, В.Б. Бухгалтерский управленческий учет / В.Б. Ивашкевич. |

|||||||||

– 2-е изд., перерабро. и доп. – М.: Магистр, 2008. -574с. |

|

|

|

||||||||

|

е |

Финансовый менеджмент. Проблемы и решения: учебник/ под ред. А.З. |

|||||||||

|

3. |

||||||||||

Бобылктвой.- М.: Издательство Юрайт, 2011.- 903 с.- (Магистр). |

|

||||||||||

|

4. |

Савицкая Г.В. Анализ эффективности и рисков предпринимательской |

|||||||||

лдеятельности: методологические аспекты.- М.: |

ИНФРА-М, 2012.- |

272 с.- |

|||||||||

(Научная мысль). |

|

|

|

|

|

|

|

|

|

||

Э |

5. |

Волкова О.Н. Управленческий анализ: |

|

учеб.- М.: ТК Велби, |

Изд-во |

||||||

Проспект, 2007.- 304 с.

6. Бланк И.А. Управление денежными потоками.- К.: Ника-Центр, Эльга, 2002.- 736 с.- (Серия "Библиотека финансового менеджера"; Вып.8).

17

7. Селезнев А.З. Контроль финансовых потоков: Учеб.пособие/ Под ред.проф. В.Ю. Катасонова.- М.: ИНФРА-М, 2010.- 304 с.+ CD-R - (Высшее образование).

8. Бухгалтерский управленческий учет: учеб.для студентов вузов, обучающихся по экономическим специальностям/ М.А. Вахрушина.- 7-е изд., стер.- М.: Издательство "Омега-Л", 2010.- 570 с.: ил., табл.- (Высшее финансовое образование).

9. Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебник.- 5-е изд.- М.: Издательско-торговая корпорация "Дашков и К", 2008.- 476 с.

|

|

10. Гаррисон Р., Норин Э., Брюэр П. Управленческий учет. 12-е изд./ |

|||||||

Пер.с.англ.под ред.М.А. Карлика.- СПб.: Питер, |

2010.- |

592 с.: ил.- (Серия |

|||||||

"Классика МВА"). |

|

|

|

|

ка |

||||

|

|

11. Управленческий учет: учеб.пособие (Бакалавриат)/ под редАГНИ.проф. Я.В. |

|||||||

Соколова.- М.: Магистр, 2011.- 428 с. |

е |

||||||||

|

|

12. Бахрамов Ю.М., |

Глухов В.В. Финансовый м н джмент: Учебник для |

||||||

|

|

|

|

|

|

|

|

т |

р, 2011.- 496 с.: ил.- |

вузов. 2-е изд. Стандарт третьего поколения.- СПб.: Пи |

|||||||||

(Серия №Учебник для вузов"). |

и |

|

|

||||||

|

|

13. Вознаграждение персонала: регулирование, учет и отчетность, |

|||||||

экономический анализ: учеб.пособие для студентововузов, обучающихся по |

|||||||||

специальностям 080109 "Бухгалтерский учет, ана з |

аудит", 080105 "Финансы и |

||||||||

кредит"/ Д.А. Ендовицкий, Л.А. Вострикова.- М.: ЮНИТИ-ДАНА, 2007.- 303 с. |

|||||||||

|

|

|

|

|

|

|

и |

|

|

|

|

14. Управленческий анализ и диагностика предпринимательской |

|||||||

деятельности: учеб. пособие/ Н.А. Казаковабл.- М.: Финансы и статистика; ИНФРА- |

|||||||||

М, 2012.- 496 с.: ил. |

|

|

б |

|

|

||||

|

|

|

|

|

|||||

|

|

15. |

Палий В.Ф. Управленческий учет издержек и доходов (с элементами |

||||||

|

|

|

|

|

ая |

|

|

|

|

финансового учета).- М.: ИНФРА-М, 2009.- 279 с. |

|

|

|||||||

|

|

16. Петрова В.И., Петров А.Ю., Кобищан И.В., Козельцева Е.А. |

|||||||

|

|

|

|

нн |

лиз. С примерами российской и зарубежной практики: |

||||

Управленческий учет и |

|

||||||||

Учебное пособие.- М.: ИНФРА-М, 2012.- 304 с.- (Высшее образование: |

|||||||||

Магистратура). |

|

|

|

|

|

|

|||

|

|

|

ро |

|

|

|

|

|

|

|

|

17. Вахруши а М.А., Самарина Л.Б. Управленческий анализ: вопросы |

|||||||

теории, п актика проведения: Монография.- М.: Вузовский учебник: ИНФРА-М, |

|||||||||

2011.- 144 с.- (Научная книга). |

|

|

|

||||||

|

|

кт |

|

|

|

|

|

|

|

|

|

18. |

Положения по бухгалтерскому учету и отчетности. |

||||||

|

е |

|

|

|

|

|

|

|

|

|

|

7.3 Интернет-ресурсы |

|

|

|

||||

Э |

|

1. www. finanalis.ru |

|

|

|

|

|

||

л |

2. www.cfin.ru |

|

|

|

|

|

|||

3. www.ecsocman.edu.ru |

|

|

|

||||||

4. www.iteam.ru

5. www.tconto.ru

6.www.klerk.ru

7.www.std1.ru

8.www.mirkin.ru

18

ПРИЛОЖЕНИЕ А (рекомендуемое)

Образец оформления титульного листа курсовой работы

|

|

|

Министерство образования и науки Республики Татарстан |

|||||||||

|

|

|

Государственное бюджетное образовательное учреждение |

|||||||||

|

|

|

|

высшего профессионального образования |

|

|

||||||

|

|

|

«Альметьевский государственный нефтяной институт» |

|||||||||

|

|

|

|

Кафедра экономики предприятий |

|

АГНИ |

||||||

|

|

|

|

КУРСОВАЯ РАБОТА |

|

|

|

|||||

|

|

|

по дисциплине «Бухгалтерский учет и анализ» |

|

||||||||

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

на тему «Учет и анализ состояния и эффективности использования |

||||||||||

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

|

|

|

материальных ресурсов на предприя ии»ка |

|

|||||||

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

бл |

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

Студент гр. 41-71 |

|

|

б |

|

|

|

|

Р.А. Макулова |

||||

|

(подпись, дата) |

|

|

|

||||||||

|

|

|

|

ая |

|

|

|

|

|

|

|

|

|

|

|

нн |

|

(подпись, дата) |

|

|

А.Я. Гафурова |

||||

Руководитель: к.п.н., доце т |

|

|

|

|||||||||

|

|

|

ро |

|

|

|

|

|

|

|

|

|

|

|

кт |

|

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

|

|

|

|

|

|

|

л |

|

|

|

|

|

|

|

|

|

|

|

|

Э |

|

|

|

|

|

|

|

|

|

|

|

|

Альметьевск, 2013

19

ПРИЛОЖЕНИЕ Б (рекомендуемое)

Таблица Б.1 - Возможные способы введения библиографических ссылок в текст

|

Вид библиографической ссылки |

Стандартный оборот речи (маркер) |

|

|||||||||

|

|

|

1 |

|

|

|

|

|

2 |

|

|

|

|

1 Ссылки, содержащие |

|

|

|

В соответствии с определением, |

|

||||||

|

определение понятия, трактовку |

|

|

|

|

|

АГНИ |

|

||||

|

|

приведенным в [6, с. 64], под … будем |

|

|||||||||

|

термина |

|

|

|

понимать… |

|

|

|

||||

|

|

|

|

|

|

|

В словаре …[12] термин «…» |

|

||||

|

|

|

|

|

|

определяется как… |

|

|

|

|||

|

|

|

|

|

|

|

Понятие… в современной |

|

|

|||

|

|

|

|

|

|

культурологии трактуется как … [18, |

|

|||||

|

|

|

|

|

|

с. 22, 27] |

|

|

|

|

||

|

2 Нейтральные ссылки, ссылки |

|

Проблеме … посвящены р боты [17, |

|

||||||||

|

упоминания |

|

|

21] |

|

|

т |

|

[4, 12] |

|

||

|

|

|

|

|

|

Опыт … описан в публикацияхка |

|

|||||

|

|

|

|

|

|

Метод … нашелеотражение в работах |

|

|||||

|

|

|

|

|

|

[3, с. 56-78; 14, с. 21-34] |

|

|

|

|||

|

3 Ссылки сопоставления: |

|

|

и |

|

|

|

|

||||

|

|

|

|

о |

|

|

|

|||||

|

3.1 Нейтральные ссылки с элементами |

бл |

|

|

|

|

|

|||||

|

|

Проблеме … уделялось серьезное |

|

|||||||||

|

классификации |

|

|

внимание в публикациях как |

|

|

||||||

|

|

|

|

|

|

теоретического [12, 21], так и |

|

|

||||

|

|

|

|

|

б |

экспериментального характера [22, 27] |

|

|||||

|

|

|

|

|

и |

|

Известны исследования по … как |

|

||||

|

|

|

|

ая |

|

отечественных [16, 23], так и |

|

|

||||

|

|

|

|

|

зарубежных ученых [44, 56] |

|

|

|||||

|

|

|

нн |

|

|

Методика … привлекла интерес |

|

|||||

|

|

|

|

как педагогов [3, 8], так и теоретиков |

|

|||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

экономики [8, 12], вызвала дискуссию |

|

||||||

|

|

|

|

|

|

в среде практических работников [12, |

|

|||||

|

|

|

|

|

|

22] |

|

|

|

|

|

|

|

3.2 Ссылки, т ажающие сходство |

|

Как в публикациях [4, 8], так и в |

|

||||||||

|

взглядов |

ро |

|

|

работах [9, 11] предлагается… |

|

|

|||||

|

е |

|

|

|

В соответствии с концепцией …, |

|

||||||

|

л |

кт |

|

|

предложенной в монографии [33], в |

|

||||||

|

|

|

статье [21] используется способ … |

|

||||||||

Э |

|

|

|

|

|

Аналогичный прием был применен |

|

|||||

|

|

|

|

в [4] |

|

|

|

|

|

|||

|

3.3 Ссылки, отражающие различия |

|

Противоположная точка зрения |

|

||||||||

|

взглядов |

|

|

|

высказана в работе Г.Т. Гриднева [34] |

|

||||||

|

|

|

|

|

|

|

Иной способ решения проблемы |

|

||||

|

|

|

|

|

|

… предложен в работах С.Д. Орлова |

|

|||||

|

|

|

|

|

|

[14, 19] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20