Описание бизнес процесса оплаты счетов ( Контроль ддс ) на предприятии оао “Дорожная служба Иркутской области” по состоянию на 1 октября 2011г.

Учитывая специфику компании, принято решение, бизнес процессы описывать в аннотации EPC. Инструментальным средством описания бизнес процессов в аннотации EPC, в качестве корпоративного стандарта выступает «Microsoft Visio 2010»

Схема бизнес процесса оплаты счета, по состоянию на 1 октября 2011 г., представлена на рисунке 3.3.” Схема бизнес процесса оплаты счета, по состоянию на 1 октября 2011 г ”

Рисунок 3.3 - Схема бизнес процесса оплаты счета, по состоянию на 1 октября 2011 г

Бизнес процесс, с точки зрения финансовой управляемости компанией, по нашему мнению реализован не корректно. Анализ данного бизнес процесса выявляет на предприятии, по мимо очевидных проблем (методологических), проблемы связанные либо с низким уровнем подготовки управленческого состава, либо с какими то прочими проблемами, которые могут раскрыться в процессе анализа компании.

В данном бизнес процессе отсутствуют механизмы контроля над плановыми показателями бюджета движения денежных средств. Подобная обратная отрицательная связь необходима предприятиям для реализации цикла управления Деминга. Без реализации цикла управления Деминга, предприятием можно управлять только в формате антикризисного управления и достаточно короткий, определенный по времени период [6].

Реинжиниринг бизнес процесса оплаты счетов на предприятии оао “Дорожная служба Иркутской области”

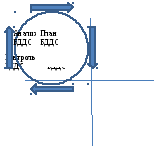

Последовательность этапов цикла Деменга показана на рисунке 3.4и включает: планирование (PLAN); осуществление (DO); контроль (CHECK); управление воздействием (ACTION)[1].

Рисунок 3.4 - Цикл Деминга

В круговом цикле, который мы подсознательно используем в повседневной жизни, заключается сущность реализации, так называемых, общих функций управления.

Бизнес процесс оплаты счета, является частью более крупного бизнес процесса, который можно назвать как процесс управления движением денежными средствами в ОАО “Дорожная служба Иркутской области”.

Проводя реинжиниринг бизнес процесса оплаты счета, по состоянию на 1 октября 2011, мы условно договоримся о том что, бизнес процесс, управления движением денежных средств должен быть реализован, согласно классическим канонам цикла управления Деминга (См. рисунок 3.5 Цикл управления движением денежных средств.)

Рисунок 3.5 - Цикл управления движением денежных средств

Автоматизация бизнес процесса оплаты счетов на предприятии оао “Дорожная служба Иркутской области”.

Для реализации цикла управления, предложена, а в последствии реализована организация бизнес- процесса представленная на рисунке 3.6. “Бизнес процесс оплаты счета после реинжиниринга”.

Рисунок 3.6 - Бизнес процесс оплаты счета после реинжиниринга

Заключение

В рамках курсовой работы на предприятии ОАО «Дорожная служба Иркутской области» был проведён анализ сети бизнес-процессов, определено «узкое место» - БП «Оплата счетов».

В результате реинжиниринга бизнес-процесса «Оплата счетов», по результатам экспертной оценки Автоматизированный бизнес-процесс:

Сократил время на выполнение рутинных операций бухгалтера казначея – в два раза.

Исключил возможность появления ошибки при разнесении платежей по статьям движения денежных средств.

Исключил возможность потери счетов на оплату на любом из этапов.

Позволил анализировать платежи предприятия в разрезе статей затрат, объектов учета и пр.

Позволил планировать движение денежных средств в рамках предприятия.

Позволил улучшить качество принятия управленческих решений, за счет создания полного и общего информационного поля.

В данной курсовой работе описан полный цикл автоматизации бизнес процесса.

Результат автоматизации бизнес процесса представлен в виде действующей инструкции для пользователя ОАО «Дорожная служба Иркутской области» в приложении А.