2.3. Формирование показателей отчётности

Важнейшей составляющей бухгалтерской отчетности, является отчет о финансовых результатах, который в соответствии с основной задачей бухгалтерского учета, сформулированной в Федеральном законе «О бухгалтерском учете» от 06 декабря 2012 г. № 402-ФЗ, должен дать «полную и достоверную информацию о деятельности организации».

Такой подход к отчету о финансовых результатах в полной мере соответствует принципам подготовки и составления финансовой отчетности, предусмотренным Международными стандартами финансовой отчетности.

Если баланс является отражением имущества, обязательств и собственного капитала, то отчет о финансовых результатах как составная часть годовой и промежуточной отчетности позволяет определить вид, величину и источники формирования финансового результата на основе произведенных расходов. Отчет о финансовых результатах не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, что позволяет анализировать составляющие финансового результата.

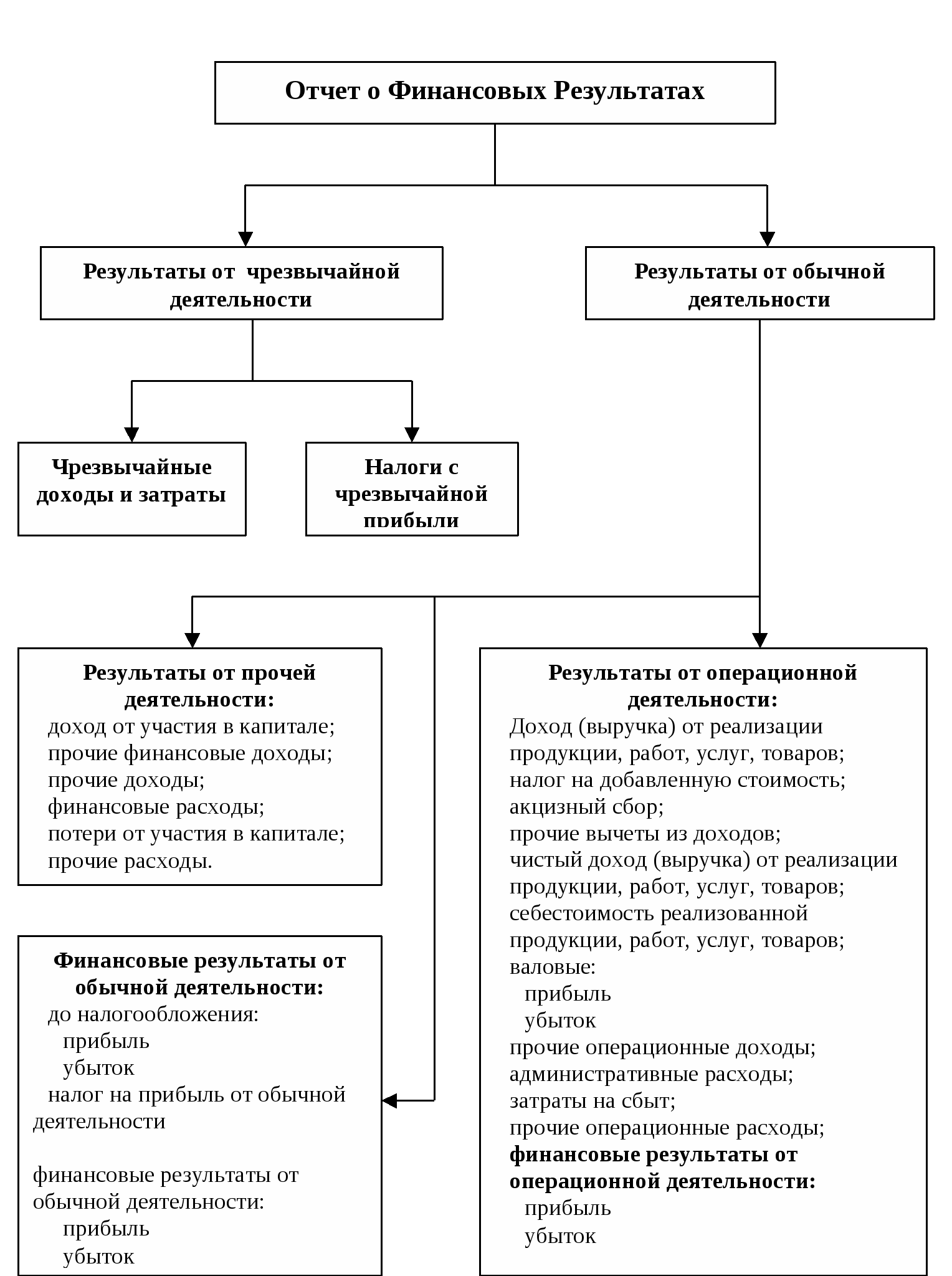

Показатели отчета о финансовых результатах ОАО «Кольская ГМК» (Приложение 2) представлены за отчетный период и за аналогичный период прошлого года в таблице, которая состоит из четырех разделов:

-доходы и расходы по обычным видам деятельности;

-прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток) отчетного периода.

Формирование показателей отчета о финансовых результатах представлено на рисунке 2

Рисунок 2 - Формирование показателей отчета о финансовых результатах

Отчет о финансовых результатах составляют на основе данных об остатках и оборотах синтетических счетов и субсчетов

Опишем взаимосвязь данных учета со статьями отчета о финансовых результатах.

Показатель «Выручка» отчета о финансовых результатах указывается за вычетом НДС и тому подобных налогов и обязательных платежей. То есть при составлении отчета о финансовых результатах используется нетто-выручка.

Выручка отчета о финансовых результатах ОАО «Кольская ГМК» указывается в разрезе продажи металлов и изделий из них и прочей реализации (строки 2111 и 2112 соответственно). Данные по этим строкам - сальдо счета 90-1 «Выручка» за минусом сальдо счета 90-3 «Налог на добавленную стоимость», сальдо счета 90-2 «Себестоимость продаж» за минусом оборотов по счетам 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Валовая прибыль определяется расчетным способом - из данных строки 2110 вычитаются данные строки 2120. Так, результат 2012 года (приложение 2) 38657726 - 26872666 = 11785060 тыс. руб.

Коммерческие расходы (строка 2210) - обороты по счету 44 «Расходы на продажу», результат 2012 года 2366504 тыс. руб.

Управленческие расходы (строка 2220) - обороты по счету 26 «Общехозяйственные расходы», результат 2012 года 3215609 тыс. руб.

Прибыль (убыток) от продаж (строка 2200) - сальдо счета 90-9 «Прибыли/убытки от продаж», результат 2012 года 6202947 тыс. руб.

Доходы от участия в других организациях (строка 2310) - аналитическая позиция 91-13, результат 2012 года 30375 тыс. руб.

Проценты к получению (строка 2320) - аналитическая позиция 91-16, результат 2012 года 5853037 тыс. руб.

Проценты к уплате (строка 2330) - аналитическая позиция 91-26, результат 2012 года 16667 тыс. руб.

Прочие доходы (строка 2340) - сальдо счета 91-1 «Прочие доходы» за вычетом аналитических позиций 91-13, 91-16, результат 2012 года 4142531 тыс. руб.

Прочие расходы (строка 2350) - сальдо счета 91-2 «Прочие расходы» за вычетом аналитической позиции 91-26, результат 2012 года 5984413 тыс. руб.

Прибыль (убыток) до налогообложения (строка 2300) сумма сальдо счетов 90-9 «Прибыли/убытки от продаж» и 91-9 «Сальдо прочих доходов и расходов», результат 2012 года 10227810 тыс. руб.

Текущий налог на прибыль (строка 2410) - рассчитывается в налоговом учёте, результат 2012 года 10227810 тыс. руб.

Чистая прибыль (нераспределенная прибыль, непокрытый убыток) (строка 2400) - сальдо субсчета 99-9, результат 2012 года 7661230 тыс. руб.

При составлении отчета о финансовых результатах в ОАО «Кольская ГМК» используется многоступенчатый способ, широко применяемый в международной учетной практике.

Первый шаг - определение валовой прибыли.

Валовой доход от продажи продукции определяется как разница между выручкой от продажи продукции в отпускных ценах предприятий (без налога на добавленную стоимость и других аналогичных налогов и сборов) и затратами, включаемыми в производственную себестоимость. В данном случае имеется в виду выручка по обычным видам деятельности организации, которая определяется как разность между кредитовым сальдо по счету 90-1 «Выручка» и дебетовым сальдо по счету 90-3 «Налог на добавленную стоимость» (который исчисляется с продажи).

При определении себестоимости проданной продукции (работ, услуг) бухгалтеры руководствуются требованиями ПБУ 10/99 «Расходы организации», отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Этот показатель представляет собой дебетовое сальдо по счету 90-2 «Себестоимость продаж».

Второй шаг - определение прибыли от продажи продукции. Она определяется вычитанием из валового дохода управленческих расходов и расходов на продажу. Управленческие расходы представляют собой кредитовый оборот счета 26 «Общехозяйственные расходы», списанные в текущем отчетном периоде в дебет счета 90-2 «Себестоимость продаж».

Отметим, что в соответствии с международными бухгалтерскими стандартами такие периодические расходы в полном объеме вычитаются из валового дохода от реализации продукции. Прибыль от продажи есть показатель экономической эффективности основной деятельности предприятия, т.е. производства и реализации продукции (работ, услуг), торговой деятельности. Информация об этих показателях формируется на счете 90 «Продажи».

Третий шаг - определение прибыли до налогообложения. Результат определяется алгебраическим (с учетом знака) сложением прибыли от продаж, процентов к получению и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, внереализационных доходов и расходов, раскрытых на бухгалтерском счете 91 «Прочие доходы и расходы». Налогооблагаемая прибыль есть сумма результатов от реализации продукции и от финансовой прочей деятельности.

По сумме сальдо всех субсчетов счет 91 «Прочие доходы и расходы» на каждую отчетную дату закрывается. Данные о процентах к получению и к уплате, а также о доходах от продаж в других организациях взяты из аналитического учета к счету 91.

Четвертый шаг - определение нераспределенной (чистой) прибыли или непокрытого убытка от обычной хозяйственно-финансовой деятельности. Показатель рассчитывается следующим образом: прибыль до налогообложения - отложенные налоговые обязательства + отложенные налоговые активы - текущий налог на прибыль. Информация об этих показателях формируется на счете 99 «Прибыли и убытки». Отметим, что чистая прибыль, указанная по строке 2400 отчёта о финансовых результатах отражается по строке 1371 бухгалтерского баланса. Так, в 2012 года сумма нераспределённой прибыли, отражённая в строке 2400 отчёта о финансовых результатах, и строке 1371 бухгалтерского баланса составляет 7661230 тыс. руб.

В соответствии с ПБУ 18/02 в отчете указываются отложенные налоговые активы, отложенные налоговые обязательства, отдельной строкой показывается сумма текущего налога на прибыль. Отложенные налоговые активы - представляет сальдо по счету 09 «Отложенные налоговые активы». Отложенные налоговые активы равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Отложенные налоговые обязательства - представляют собой сальдо по счету 77 «Отложенные налоговые обязательства». Отложенные налоговые обязательства равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Текущий налог на прибыль - представляет собой кредитовое сальдо по счету 68 «Расчеты по налогам и сборам», аналитический счет «Расчеты по налогу на прибыль». Это сумма обязательств неоплаченных по налогу на прибыль.

Таким образом, при формировании отчета о финансовых результатах в ОАО «Кольская ГМК» используется информация по следующим счетам бухгалтерского учета: 90 «Продажи» с разбивкой по субсчетам; 91 «Прочие доходы и расходы» с разбивкой по субсчетам; 68 «Расчеты по налогам и сборам» в части аналитических счетов 68-3 «НДС» и 68 - 1 «Налог на прибыль»; 99 «Прибыли и убытки».

В отчете о финансовых результатах дается справочная информация. Здесь показывается результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) отчётного периода; результат от прочих операций, не включаемый в чистую прибыль (убыток) отчётного периода; совокупный финансовый результат периода; сумма базовой прибыли (убытка) на акцию, сумма разводненной прибыль (убыток) на акцию.

Структура и содержание отчета о финансовых результатах в последние годы в России значительно трансформировались. Форма отчета стала более компактной и удобной для использования, по своему содержанию она в значительной мере приближена к требованиям международного стандарта финансовой отчетности МСФО № 1 «Представление финансовой отчетности», а также Четвертой Директивы ЕЭС. В форме № 2 отсутствуют показатели, носящие налоговый характер, которые не являются предметом данного отчета, за исключением статьи «Текущий налог на прибыль». Изменена структура показателей разделов о составных частях, формирующих чистую прибыль организации. Целевая направленность и принципы построения отчета о прибылях и убытках напрямую связаны с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Это касается группировки доходов и расходов на доходы и расходы от обычных видов деятельности и прочие доходы и расходы. В отчет введены промежуточные расчетные показатели, напрямую не выводимые из данных счетов бухгалтерского учета (прибыль до налогообложения).

План счетов бухгалтерского учета с надлежаще организованным учетом на субсчетах позволяет с достаточно высокой точностью отражать финансовые результаты.