1.3. Методические основы анализа финансовых результатов

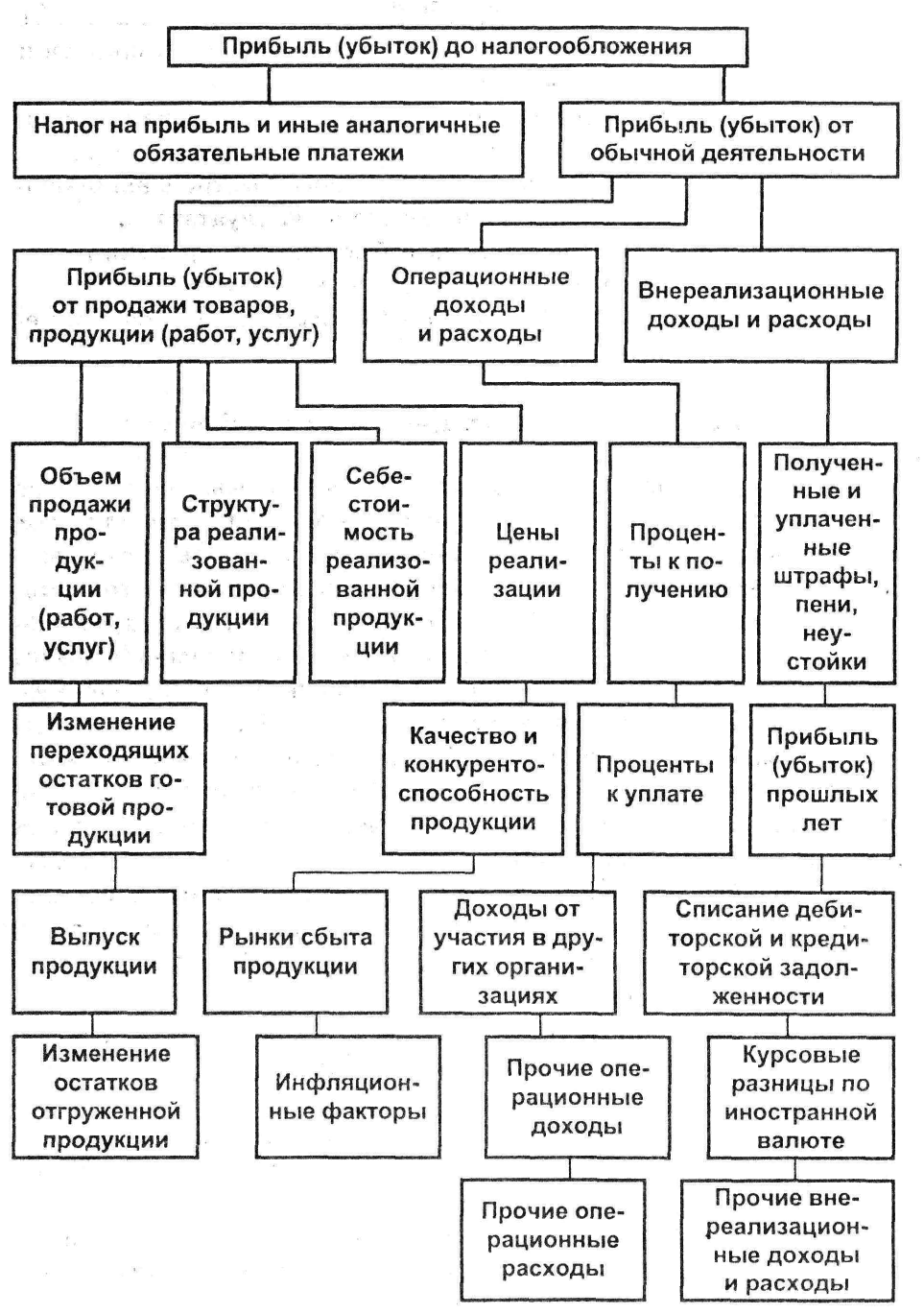

Для анализа финансовых результатов можно воспользоваться моделью формирования финансовых результатов и факторов, представленной на рисунке 1

Рисунок 1 - Модель формирования финансовых результатов и факторов

Анализ следует начинать с общей оценки динамики величины и состава прибыли до налогообложения. Информация, содержащаяся в форме № 2 «Отчёт о финансовых результатах», позволяет проанализировать финансовые результаты, полученные от всех видов деятельности организации, установить структуру прибыли.

После структурного анализа прибыли до налогообложения нужно рассмотреть основной источник ее формирования – прибыль от продажи товаров, работ, услуг. Она представляет собой конечный результат деятельности организации не только в сфере производства, но и в сфере обращения. Формализованный расчет прибыли от реализации продукции (PQ) можно представить в виде формулы 1.

PQ = QP – S – K , (1)

где QP – выручка нетто от продажи товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей);

S – себестоимость реализации товаров, работ, услуг;

К – коммерческие расходы [9].

Если в соответствии с учетной политикой организации управленческие расходы (общехозяйственные расходы) списываются с кредита счета 26 в дебет счета 90, то они отражаются в форме № 2 по отдельной строке.

В этом случае сумма прибыли (убытка) от продаж определяется по формуле 2

PQ = QP – S – K – У, (2)

где У – управленческие расходы.

Важнейшими условиями роста прибыли от реализации являются увеличение объема, обеспечение ритмичности производства и отгрузки продукции, снижение ее себестоимости, повышение ее качества, оптимизация запасов, своевременная оплата покупателями заказанной ими продукции, применение прогрессивных форм расчетов за продукцию, оказанные услуги (факторинг, овердрафт).

Фактически полученная в отчетном периоде в процессе реализации прибыль может отличаться от прибыли за прошлый период в результате воздействия ряда внешних и внутренних факторов. В связи с этим при анализе нужно дать не только общую оценку динамики прибыли от реализации, но и изучить факторы, на нее влияющие, определить степень влияния каждого из них. Данные для анализа берутся из формы № 2 [9].

На динамику суммы прибыли от продаж могут оказать влияние: изменение объема и структуры реализованной продукции, ее полной себестоимости и оптовых цен.

Между изменениями объема реализации и размером полученной прибыли существует прямая пропорциональная зависимость при реализации рентабельной продукции и обратная зависимость – при реализации убыточной. Увеличение объема реализации рентабельной продукции приводит к увеличению массы прибыли. Влияние объема реализации на сумму прибыли можно определить по формуле 3

РQp = Po * К1,2 – Рo, или РQp = Po * (К1,2 – 1), (3)

где

![]() РQp

- прирост (уменьшение) прибыли за счет

изменения объема реализации;

РQp

- прирост (уменьшение) прибыли за счет

изменения объема реализации;

Р0 – прибыль предыдущего года;

К1,2 – коэффициент изменения объема реализации.

Коэффициент изменения объема реализации может определяться путем отношения объема реализации отчетного года с объемом реализации предыдущего года в сопоставимых ценах (в ценах предыдущего года). Либо он может определяться исходя из объема реализации в оценке по полной себестоимости предыдущего года.

На прибыль от реализации оказывают влияние сдвиги в структуре и ассортименте реализации товаров, работ, услуг. Изменение структуры ассортимента реализации влияет на прибыль потому, что рентабельность различных изделий и видов работ, услуг неодинакова. При увеличении в составе реализации доли изделий и видов работ, услуг с рентабельностью выше средней по предприятию сумма прибыли увеличивается, и наоборот. Влияние на прибыль изменения против прошлого года ассортимента и структуры реализации (оборота) можно определить по формуле 4

![]() РС

=

P1,0

– Р0

9 К1,2,

(4)

РС

=

P1,0

– Р0

9 К1,2,

(4)

где РС - прирост (уменьшение) прибыли в результате изменения структуры и ассортимента реализации продукции;

Р1,0 – прибыль, полученная от фактической реализованной продукции в отчетном году в ценах и по себестоимости предыдущего года [9].

Существенное влияние на сумму прибыли может оказать изменение полной себестоимости реализации товаров, работ, услуг. Между уровнем себестоимости и прибылью наблюдается обратная зависимость. Снижение себестоимости реализации приводит к увеличению суммы прибыли, и наоборот. Это связано с тем, что сумма прибыли определяется как разность между стоимостью реализованных товаров, работ, услуг в оптовых ценах и их полной себестоимостью.

Влияние изменения себестоимости реализации на сумму прибыли определяется путем сравнения фактической полной себестоимости реализации отчетного года с объемом реализации отчетного года, но по себестоимости предыдущего года по формуле 5

РS = S1 – S1,0, (5)

где РS – прирост (уменьшение) прибыли за счет изменения полной себестоимости реализации;

S1 – фактическая полная себестоимость реализации отчетного года;

S1,0 – полная себестоимость предыдущего года.

Величина прибыли находится в прямой зависимости от изменения оптовых цен на товары, тарифов на работы и услуги, поскольку представляет собой разницу между стоимостью реализации в оптовых ценах и ее полной себестоимостью.

Влияние на прибыль изменения оптовых цен и тарифов определяется путем сравнения объема реализованных в отчетном году товаров, работ, услуг в действующих ценах с объемом реализованных в отчетном году товаров, работ, услуг в ценах и тарифах предыдущего года, по формуле 6

РZ = Q1P – Q1,0P , (6)

где РZ - прирост (уменьшение) прибыли, за счет изменения оптовых цен и тарифов;

Q1P – фактический объем реализации за отчетный год в действующих ценах;

Q1,0P – объем реализации в ценах предыдущего года.

Далее нужно проанализировать финансовые результаты от прочих операций.

Финансовые результаты от прочей реализации могут быть получены от операций, связанных с движением имущества организации (основных средств, запасов, товарно-материальных ценностей и дебиторской задолженности). К ним относятся: поступления и расходы, связанные с реализацией основных средств, иного имущества и дебиторской задолженности, списание основных средств с баланса по причине морального износа; сдача имущества в аренду; поступления и расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретение, промышленных образцов и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с оплатой услуг, оказываемых кредитными организациями. Доходы и расходы по этим операциям развернуто показываются в отчете (форма № 2) по статьям «Прочие операционные доходы» и «Прочие операционные расходы».

При проведении анализа фактические суммы операционных доходов и расходов за отчетный период сравнивают с плановыми показателями и данными за прошлый период, используя материалы финансового плана и форму № 2, а также данные аналитического учета к счету 91 «Прочие доходы и расходы» [10].

При получении убытков от прочей реализации в каждом конкретном случае следует установить причины их образования. Так, например, причиной образования убытков от реализации имущества является, как правило, снижение качества и потребительских свойств вследствие длительного и небрежного его хранения.

Конкретные результаты от финансовой деятельности образуются в организации, если она имеет финансовые вложения в ценные бумаги, либо принимает участие в совместной деятельности. Сумма причитающихся (подлежащих) в соответствии с договорами к получению (к уплате) дивидендов (процентов) по облигациям, депозитам отражается в бухгалтерском отчете (форма № 2) по статьям «Проценты к получению» и «Проценты к уплате».

Доходы, полученные организацией от участия в совместной деятельности, и поступления от долевого участия в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) отражаются в форме № 2 по статье «Доходы от участия в других организациях».

Финансовые результаты от внереализационных операций также являются составной частью полученной прибыли (убытка) до налогообложения. В современных условиях их влияние на формирование окончательных финансовых результатов работы организации существенно возросло. Внереализационные финансовые результаты отражаются в форме № 2.

В состав доходов от внереализационных операций включаются: кредиторская и депонентская задолженность, по которой срок исковой давности истек; поступление ранее списанных долгов; прибыль прошлых лет, выявленная в отчетном году; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушения хозяйственных договоров, а также суммы, причитающиеся в возмещение причиненных убытков в связи с нарушением хозяйственных договоров; зачисление на баланс имущества, показавшегося в излишке по результатам инвентаризации; курсовые разницы и другие.

В состав расходов от внереализационных операций включаются: убытки от списания недостач материальных ценностей, выявленных при инвентаризации, когда виновники не установлены или в иске отказано судом; суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком; убытки от списания безнадежных долгов; убытки по операциям прошлых лет, выявленные в текущем году; присужденные или признанные предприятием штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров; курсовые разницы и другие [10].

При анализе внереализационных финансовых результатов основное внимание должно быть сосредоточено на внереализационных убытках.

Следует установить причины, вызвавшие потери, и проверить правильность и обоснованность отнесения их на убытки. Так, при наличии убытков от списания безнадежной дебиторской задолженности необходимо выяснить, при каких обстоятельствах образовалась эта задолженность на балансе предприятия, предъявлялись ли своевременно должнику требования погасить задолженность, было ли передано дело в арбитражный суд и каково его решение. Если в иске отказано судом, то следует выяснить мотивы отказа.

При анализе уплаченных штрафов, пени и неустоек за нарушение условий хозяйственных договоров необходимо выяснить, кому и за что уплачены штрафы, каковы причины и кто является виновником. Детальный анализ внереализационных финансовых результатов проводится по данным учетных регистров и первичных документов.

После того как выявлены основные факторы образования прибыли и убытков, анализируется порядок ее использования. Задача анализа использования прибыли состоит в выявлении соответствия между распределением прибыли и результатами работы коллектива организации.

Информация о распределении прибыли содержится в финансовом плане и в форме № 3 «Отчет об изменениях капитала».

Используя эти источники информации, надо сопоставить фактические данные о распределении прибыли с плановыми, выявить отклонения и установить их причины. Кроме того, на основе данных формы № 3 определяется и анализируется структура отчислений, то есть устанавливается какая часть чистой прибыли направлена на расширение деятельности организации, а какая часть чистой прибыли использована на развитие социальной сферы и материальное поощрение работников.

Таким образом, анализ финансовых результатов начинают с общей оценки динамики величины и состава прибыли до налогообложения. Информация, содержащаяся в форме № 2 «Отчёт о финансовых результатах», позволяет проанализировать финансовые результаты, полученные от всех видов деятельности организации, установить структуру прибыли. Затем проводится факторный анализ формирования финансовых результатов.