5 Расчёт налогов, включаемых с себестоимость ремонта

Чрезвычайный налог определяется по формуле:

Нс/с = h с/с × ЗП = 5*8803,8/100=440,1

где Н с/с - налог, включаемый в себестоимость ремонта, руб;

h с/с - ставка налога, %

6 Расчёт производственной себестоимости ремонта

Производственная себестоимость (Спр, руб.) включает затраты на выполнение работ ремонту транспортного средства или его отдельных агрегатов. Производственная себестоимость определяется по формуле:

С пр = МЗ + ЗП + Осн. + Рнак + Н с/с = 1075741,9+8803,8+3169,3+34295,3+440,1=1122450,4

7 Расчёт отпускной цены ремонта

Отпускная цена применяется предприятием, выполняющим ремонт с предприятием -заказчиком.

Отпускная цена с учётом НДС определяется по формуле:

Ц отп = Цпп + См.ф. + Ор.с/х + НДС = 1346940,5+34536,9+28193,4+281934,1=1691604,9

(21)

где Ц отп - отпускная цена с учётом НДС, руб.;

Цпп - цена предприятия, руб.;

См.ф. - целевые сборы в местные бюджетные фонды стабилизации экономики, жилищно-инвестиционные фонды и целевой сбор на финансирование расходов, связанных с содержанием жилищного фонда, руб.;

Ор.с/х - отчисления в республиканский фонд поддержки производителей сельхозпродукции, продовольствия и аграрной науки и отчисления пользователями автодорог, руб;

НДС - налог на добавленную стоимость, руб.

Цена предприятия определяется по формуле:

Цпп=Спр+Пр=1122450,4+224490,08=1346940,5

(22)

Пр=1122450,4*20/100=224490,08

где Пр - прибыль, руб.

Целевые сборы в местные бюджетные фонды определяются по формуле:

С м.ф. = ( h м.ф. х Ц пп) : ( 100 - h м.ф. ) = (2,5*1346940,5)/(100-2,5)=34536,9

(24)

где h м.ф. - ставка местных сборов, %.

Отчисления в республиканский фонд определяются по формуле:

О р.с/х = h р.с/х х ( Ц пп + С м.ф.) : ( 100 - h р.с/х) = 2*(1346940,5+34536,9)/(100-2)=28193,4

(25)

где h р.с/х - ставка отчислений в республиканский фонд, %.

Налог на добавленную стоимость определяется по формуле:

НДС = h ндс х (Ц пп + С м.ф. + О р.с/х) : 100 =20*(1346940,5+34536,9+28193,4)/1002811934,1

где h ндс – ставка налога на добавленную стоимость, %.

8 Определение структуры себестоимости ремонта и расчёт технико-экономических показателей

8.1 Определение структуры себестоимости

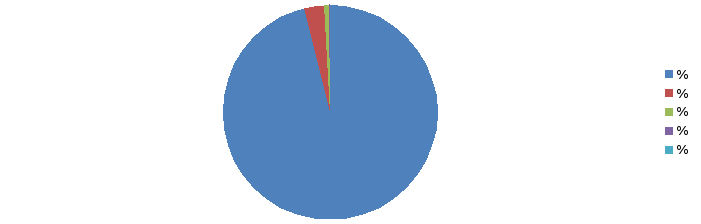

Под структурой себестоимости понимают процентное соотношение отдельных видов затрат в производственной себестоимости ремонта.

Удельный вес отдельных видов затрат в себестоимости определяется по формуле

Удх/с = 31 × 100:Спр

МЗ=1075741,9*100/1122450,4=95,8

ЗП=8803,8*100/1122450,4=0,7

ОСН=3169,3*100/1122450,4=0,2 Рнак=34295,3*100/1122450,4=3,05

Нc/c=440,1*100/1122450,4=0,03 (27)

где 3i - величина затрат i-той статьи себестоимости, руб.

Структура себестоимости оформляется в виде диаграммы и выносится на формат A3.

— удельный вес материальных затрат

Расчёт технико-экономических показателей

Эффективность ремонта подтверждается следующими технико-экономическими показателями:

трудоёмкость;

материалоёмкость;

энергоёмкость;

рентабельность

затраты на 1 рубль товарной» продукции;

себестоимость;

цена;

прибыль

Трудоёмкость ремонта (затраты живого труда на его выполнение) определяются по формуле:

Т

=

(Тшт1:60)

=1,38

(Тшт1:60)

=1,38

(5/60)=0,08

(9/60)=0,15

(40/60)=0,6

(26/60)=0,4

(6/60)=0,1

(3/60)=0,05

где m - число операций техпроцесса;

Тштi - штучное время i-ой операции, мин.

Материалоемкость продукции (показатель расхода материальных ресурсов на выполнение ремонта) определяется по формуле:

mi=m*b=1247,2*20=24944

где Mi - годовой расход i-oro вида материального ресурса, кг;

Вгод – годовая программа ремонта, шт.

Энергоёмкость (показатель расхода энергии на один ремонт) определяется по формуле:

Эi = Зi = 646,6

где 3i - годовой расход i-того вида энергоресурса, кВт -ч, кал.

Рентабельность работ (показатель, определяющий процент прибыли, полученной от

выполнения ремонта) определяется по формуле:

R раб = (П р.раб : Спр ) х 100 % = (224490,08/1122450,4)*100=20

где Пр.раб - прибыль от выполнения работы по ремонту (сборке), руб.

Затраты на 1 рубль товарной продукции определяется по формуле:

Зтов = Спр : Цотп = 1122450,4/1691604,9=0,7

Технико-экономические показатели сводятся в таблицу и выносятся на формат A3.

Таблица 3 - Технико-экономические показатели

|

Наименование показателя |

Единицы измерения |

Количество |

|

Трудоемкость |

* |

|

Список литературы

1 Золотогоров В.Г.Экономика: Энциклопедический словарь по экономике. — Мн.; 1нтерпрессервис; Книжный Дом, 2003. — 720с.

2 Экономика, организация и планирование промышленного производства^ Учебное особие / Под.ред. Т.В.Карпей. - Мн.: Дизайн ПРО, 2003. ~ 272с.

Экономика предприятия; Учеб.пособие/Л.Н.Нехорошева, Н.Б.Антонова, М.А.Зайцева др.; Под.общ.ред.Л.Н.Нехорошевой. - Мн.: Выш.шк.,2003. ~ 383с. \

Основные положения по сосотаву затрат, включаемых в себестоимость продукции забот, услуг) №142/95/60/95 от4.07.200|г.