2.2. Заняття 2 Тема: Доходи і витрати підприємства. Активи підприємства

Мета: закріплення знань щодо поняття, класифікації, оцінки доходів і витрат, необоротних та оборотних активів, методів розрахунку нормативів оборотних коштів; придбання практичних навичок виділення змінних і постійних витрат у змішаних витратах різними методами, вибирати найбільш релевантну функцію витрат; проведення контролю за самостійною роботою студентів.

Питання для обговорювання:

Доходи: поняття і класифікація.

Витрати: поняття і класифікація.

Поводження і функція витрат.

Прибуток як результат діяльності підприємства.

Поняття та склад активів підприємства.

Необоротні активи.

Оборотні активи.

Допоміжні довідкові матеріали:

|

Собівартість виробленої продукції |

|

= |

|

Залишок незавершеного виробництва на початок періоду |

|

+ |

|

Витрати на виробництво на протязі періоду |

|

- |

|

Залишок незавершеного виробництва на кінець періоду |

Рис. 4. Алгоритм розрахунку собівартості виробленої продукції

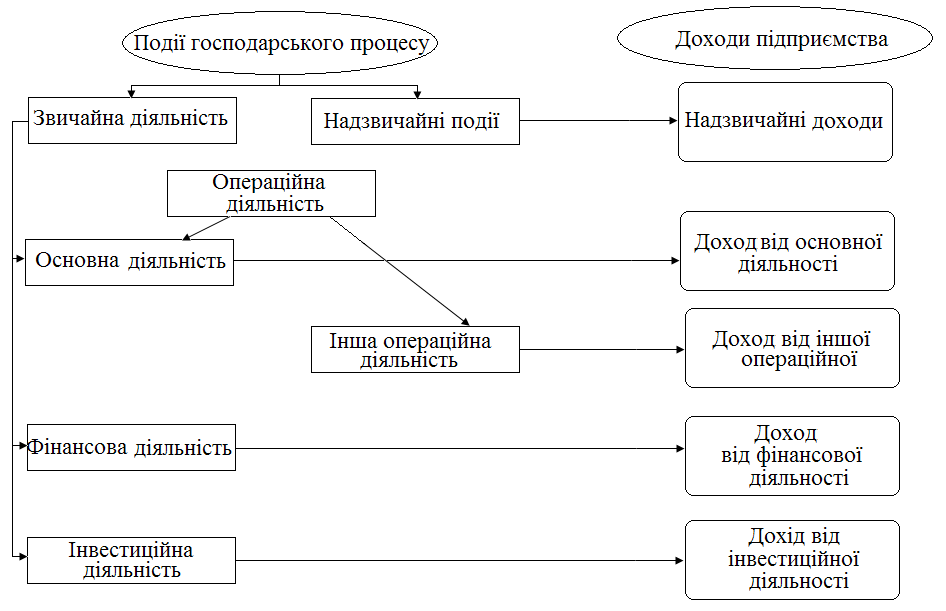

Рис. 5. Формування доходу підприємства по видах його діяльності

|

|

|

Торгове підприємство |

|

|

|

| |

|

Запаси товарів на початок періоду |

+ |

Собівартість закуплених товарів |

- |

Запаси товарів на кінець періодів |

= |

| |

|

| |||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Виручка від реалізації |

+ |

Собівартість реалізованих товарів (продукції) |

= |

Валовий прибуток |

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

Запаси готової продукції на початок періоду |

+ |

Собівартість виробленої продукції |

- |

Запаси готової продукції на кінець періоду |

= |

| |

|

| |||||||

|

|

Виробниче підприємство |

|

|

| |||

Рис. 6. Алгоритм визначення собівартості реалізованих товарів (продукції)

Формули виділення змінних постійних витрат у змішаних витратах:

1) Метод максимальної і мінімальної крапки:

Для визначення середніх змінних витрат використовується формула:

![]() ,

,

де AVC – середні змінні витрати;

TCМАХ, МІN – максимальна і мінімальна загальна сума витрат;

qМАХ, МІN – максимальний и мінімальний обсяг виробництва (або іншого фактору витрат).

Для визначення постійних витрат використовується формула:

![]() ,

або

,

або

![]() ,

,

де TFC- загальна сума постійних витрат.

2) Метод візуального пристосовування статистичний метод:

Для визначення середніх змінних витрат використовується формула:

![]() ,

,

де

![]() –середнє значення загальної

суми витрат;

–середнє значення загальної

суми витрат;

![]() –середнє значення

обсягу виробництва (або іншого фактору

витрат).

–середнє значення

обсягу виробництва (або іншого фактору

витрат).

3) Метод найменших квадратів:

Для визначення середніх змінних витрат використовується формула:

![]() ,

,

де х - обсяг виробництва (або інший фактор витрат);

![]() -

середнє значення обсягу виробництва

(або іншого фактору витрат);

-

середнє значення обсягу виробництва

(або іншого фактору витрат);

Y – витрати відповідні обсягу виробництва (або іншому фактору витрат);

![]() -

середнє значення витрат.

-

середнє значення витрат.

Для визначення постійних витрат використовується формула:

![]()

Спрощений статистичний аналіз:

Розмір постійних витрат (а) визначається за формулою:

![]()

Для визначення середніх змінних витрат (b) використовується формула:

![]()

Завдання 1

У табл. 2.1. представлені дані фірми, що випускає металоконструкції, про змішані видатки на електроенергію:

Таблиця 2.1.

Дані про обсяги виробництва й видатках підприємства

|

Місяць |

Обсяг виробництва, тис. од. |

Видатки на електроенергію, тис. грн. |

|

січень |

10,0 |

3750 |

|

лютий |

8,0 |

3500 |

|

березень |

10,0 |

3700 |

|

квітень |

11,0 |

3750 |

|

травень |

12,0 |

3800 |

|

червень |

9,0 |

3430 |

|

липень |

7,0 |

3350 |

|

серпень |

7,5 |

3350 |

|

вересень |

8,0 |

3420 |

|

жовтень |

10,0 |

3700 |

|

листопад |

12,0 |

3800 |

|

грудень |

13,0 |

3860 |

Необхідно провести диференціацію змішаних видатків за допомогою методу «максимальної й мінімальної крапки».

Рішення.

Із всієї сукупності даних вибираються два періоди з найбільшим і найменшим обсягом виробництва. У наведеному прикладі це грудень і липень (табл. 2.2).

Таблиця 2.2.

Дані для визначення функції витрат

|

Показник |

Обсяг виробництва |

Різниця між максимальним й мінімальними величинами | |

|

максимальне значення |

мінімальне значення | ||

|

1. Рівень виробництва, тис. шт. |

13,0 |

7,0 |

6,0 |

|

2. Видатки на електроенергію, тис. грн. |

3860 |

3350 |

510 |

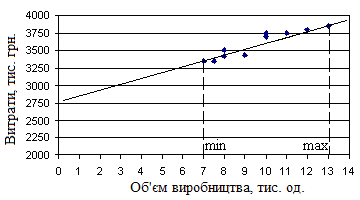

Визначимо середні змінні витрати:

![]() грн. / шт.

грн. / шт.

Загальна сума постійних витрат визначається так:

![]() тыс.

грн.

тыс.

грн.

або

![]() тыс. грн.

тыс. грн.

Отже, функція витрат у цьому випадку має вигляд:

Y= 2755 + 85x

Графічно ця залежність зображена на рис.7.

Рис. 7. Лінія функції витрат, яка визначена методом мінімальної й максимальної крапки.

Завдання на самостійну роботу

На основі даних, представлених у завданні 1, провести диференціацію змішаних витрат за допомогою:

Методу візуального пристосовування.

Методу найменших квадратів.

Спрощеного статистичного аналізу (методу Н.Г.Чумаченко).

Питання щодо перевірки ступеня засвоєння теоретичного матеріалу:

Наведіть класифікацію доходів. Якими причинами обумовлена складність класифікації?

Наведіть класифікацію витрат. Якими причинами обумовлена складність класифікації?

Яким чином можна здійснити розклад результатів фактичних операцій підприємства за наведеною класифікацією?

Наведіть свої приклади доходів та витрат згідно наведеної класифікації.

Яким чином визначити єдину функцію витрат для цілей планування, якщо до цього отримані різними методами різні функції?

Чому, з Вашого погляду, наведена логічна класифікація прибутку не відображається в Звіті про фінансові результати?

Поясніть зміст процедур розподілу прибутку.

Як класифікуються активи?

Наведіть приклади визнання та класифікації активів, невизнання через невідповідність критеріям.

Як класифікуються основні засоби?

Які методи використовуються при нарахуванні амортизації?

Охарактеризуйте склад оборотних активів та призначення окремих видів.

Які фактори впливають на оборотність оборотного капіталу? Які з них залежать і не залежать від підприємства?

Що таке норма і норматив оборотних коштів?

Які джерела використовуються для фінансування основних засобів та потреб в оборотних активах підприємства?

Тести для контролю знань:

Яке визначення витрат відповідає вимогам П(С)БО:

Це збільшення економічних вигод у виді надходжень активів чи зменшення зобов'язань, у результаті чого збільшується акціонерний капітал (за винятком збільшення, зв'язаного з внесками учасників);

Це зменшення економічних вигод у виді вибуття активів чи збільшення зобов'язань, що приводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення чи розподілу між власниками);

Це заборгованість підприємства, що виникла в результаті минулих подій і погашення якої в майбутньому, як очікується, приведе до зменшення ресурсів, що втілюють у собі майбутні економічні вигоди підприємства;

Це частина в активах підприємства після відрахування всіх його зобов'язань.

Доходи - це:

Сума отриманих коштів.

Сума отриманих коштів і заборгованості дебіторів.

Збільшення економічних вигод у виді надходжень активів чи зменшення зобов'язань, у результаті чого збільшується акціонерний капітал (за винятком збільшення, зв'язаного з внесками учасників).

Вірного визначення немає.

Витрати - це:

Зменшення економічних вигод у виді вибуття активів чи збільшення зобов'язань, що приводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення чи розподілу між власниками);

Витрати на виробництво продукції;

Вибуття активів, зв'язане з одержанням доходів;

Вірні усі відповіді.

Доходи відображаються в обліку:

У момент вибуття чи активу погашення зобов'язання, що приводять до збільшення власного капіталу;

У момент складання звітності;

У момент надходження коштів ;

У момент вибуття чи активу погашення зобов'язання, що приводять до збільшення власного капіталу за умови можливості одержання достовірної оцінки.

При розрахунку валового прибутку підприємства враховуються:

Отримані штрафи.

Адміністративні витрати.

Податок з додаткової вартості.

Доход (виручка) від реалізації основних фондів.

При розрахунку валового прибутку підприємства не враховуються:

Доход (виручка) від реалізації продукції.

Акцизний збір.

Доход (виручка) від реалізації необоротних активів.

Собівартість реалізованої продукції.

До складу прибутку від операційної діяльності включаються:

Прибуток від реалізації іноземної валюти.

Отримані дивіденди.

Прибуток від реалізації основних фондів.

Отримані гранти, субсидії.

До складу прибутку від операційної діяльності не включаються:

Прибуток від реалізації основних засобів.

Прибуток від реалізації продукції.

Прибуток від продажу запасів

Прибуток від зміни курсу валют

До складу прибутку від операційної діяльності включаються:

Прибуток від реалізації продукції.

Відсотки, отримані по облігаціях і інших цінних паперах.

Прибуток від реалізації нематеріальних активів.

Доход від надзвичайних подій

Яке з визначень характеризує бухгалтерський підхід до визначення активів підприємства?

Це - сукупність майнових цінностей, які використовуються в господарській діяльності підприємством з метою отримання прибутку.

Це - ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується призведе до збільшення економічних вигод.

Це - сукупність грошових коштів підприємства та їх еквівалентів, що знаходяться на його рахунках.

Правильної відповіді немає.

Що з наведеного нижче відноситься до складу нематеріальних активів?

Дебіторська заборгованість підприємства.

Основні засоби підприємства.

Гудвіл.

Запаси товарно-матеріальних цінностей.

Чи правильним є твердження, що дебіторська заборгованість відноситься до складу немонетарних активів?

Так, абсолютно правильним.

Ні, оскільки дебіторська заборгованість відноситься до складу немонетарних матеріальних активів.

Ні, оскільки дебіторська заборгованість є монетарним активом.

Правильної відповіді немає.

Що з перерахованого нижче не відноситься до складу фінансових активів?

Незавершене будівництво.

Довгострокові фінансові інвестиції.

Поточні фінансові інвестиції.

Довгострокова дебіторська заборгованість.

До якої групи активів можна віднести такий їх вид як незавершене будівництво?

До операційних активів.

До інвестиційних активів.

До оборотних активів.

До фінансових активів.

До якої групи активів відносяться виробничі основні засоби?

До інвестиційних активів.

До монетарних активів.

До оборотних активів.

До операційних активів.

Що з наведеного входить до складу необоротних активів підприємства?

Довгострокова дебіторська заборгованість.

Поточна дебіторська заборгованість.

Товарна кредиторська заборгованість.

Поточні фінансові інвестиції.

До якої групи активів відноситься поточна дебіторська заборгованість?

До необоротних активів.

До слабколіквідних активів.

До немонетарних активів.

До середньоліквідних активів.

Активи, що можуть бути конвертовані в грошову форму без значної втрати їх ринкової вартості в термін до1 місяця, є:

Високоліквідними активами.

Середньоліквідними активами.

Слабколіквідними активами.

Готові засоби платежу.

Нематеріальні активи - це:

Активи, які використовуються підприємством у виробництві або для постачання товарів протягом 12-и і більше місяців з дати балансу.

Активи, які не мають натурально-речової форми, але беруть участь у господарській діяльності та приносять прибуток.

Сукупність майнових цінностей, які обслуговують операційну діяльність і повністю споживаються за один операційний цикл.

Правильної відповіді немає.

Ліквідність активу характеризує:

Кількість разів обороту середньої суми активів підприємства у звітному періоді.

Віддачу на одиницю активів підприємства.

Здатність активу швидко трансформуватись у грошову форму за своєю ринковою вартістю.

Правильної відповіді немає.

Який з показників можна віднести до показників стану необоротних активів?

Коефіцієнт зносу необоротних активів.

Коефіцієнт виробничої віддачі.

Коефіцієнт прибутковості необоротних активів.

Коефіцієнт вибуття необоротних активів.

Застосування методу ФІФО для обліку запасів базується на припущенні:

Що запаси використовуються в тій послідовності, в якій вони надходили на підприємство та відображалися в обліку.

Що запаси використовуються в послідовності, протилежній їх отриманню та відображенню в обліку.

Що запаси підприємства обліковуються за фактичною собівартістю кожної одиниці запасів.

Правильної відповіді немає.

Рекомендована література:

Фінанси підприємств: Навчальний посібник / Гончаров В.М., Непочатов С.І., Пчелинська Г.В., Путінцев В.А. Донецк: ТОВ «Альматео», 2006. – 184с.

Конспект лекцій з дисципліни “Фінанси підприємств” (для студентів спеціальностей 7.050107 “Економіка підприємства” та 7.050106 “Облік та аудит”)/ укл. С.І. Непочатов, Г.В. Пчелинська – Сєвєродонецьк, СТІ, 2005. – 166с.

Бернстайн Л.А. Анализ финансовой отчетности – М.: Финансы и статистика, 1996. – 224 с.

Бланк И.А. Управление прибылью. – К.: Ника-Центр, 1998. – 544 с.

Бригхэм Ю.Ф. Основи фінансового менеджменту: Підручник. – К. Вища школа, 1997. – 356 с.

Ван Хорн Дж. К. Основы управления финансами. – М.: Финансы и статистика, 1996 – 799 с.

Голов С.Ф. Управленческий бухгалтерский учет. – К.: "Скарби", 1998. – 384 с.

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности.—2-е изд., перераб. и доп.—М.: Финансы и статистика, 2000. – 512 с.: ил.

Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. Пособие/Пер с франц. Под ред. проф. Я.В. Соколова. – М.: Финансы, ЮНИТИ, 1997. – 576 с.

Ли Ф. Ченг, Финнерти И. Джозеф. Финансы корпораций: теория, методы и практика. Пер с англ. – М.:ИНФРА-М, 2000.-XVIII, 686с.

Фінанси підприємств: Підручник/ керівник авт. кол. і наук. ред. проф. А.М. Поддєрьогін. 3-тє вид., перероб та доп. – К.: КНЕУ, 2000. – 460 с.

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 4-е изд., перераб. и доп. – М.: Перспектива, 1999. – 656 с.