Тема 3. Статистика промышленной продукции

Промышленная продукция – прямой полезный результат основной деятельности промышленного предприятия, выражающийся в форме продукции или производственных услуг.

К промышленной продукции относятся:

готовые изделия основного и побочного промышленного производства, выработанные из своего сырья и материалов, а также из сырья и материалов заказчика (стоимость последних определяется по стоимости обработки, т. е. без учета стоимости давальческого сырья и материалов);

полуфабрикаты собственного производства;

продукция подсобных и вспомогательных производств, предназначенная для обеспечения нормальной работы основных подразделений предприятия (например, производство инструмента, тары, упаковка, энерго- и водообеспечение);

услуги (работы) промышленного характера, оказанные на сторону:

ремонт и модернизация оборудования и транспортных средств, механизмов, приборов и др.;

отдельные операции по частичной обработке материалов и деталей, доведению до полной готовности изделий, изготовленных другим предприятием (шлифовка, окраска, раскрой, расфасовка, термообработка, оцинковка и т. д.);

монтаж, пуск, наладка оборудования у заказчика

ремонт тары заказчика с включением использования материала предприятия и др.

Не относится к промышленной продукции:

брак всех видов (даже реализованный);

отходы производства (даже реализованные).

От отходов следует отличать продукцию, полученную:

путем утилизации отходов основного производства (побочную продукцию),

одновременно с основной продукцией (попутную продукцию).

Такая продукция учитывается в составе промышленной продукции предприятия.

продукция, полученная по бартеру;

покупная возвратная тара;

гарантийный ремонт;

продукция (услуги), не относящиеся к промышленной деятельности:

услуги всех видов транспорта;

продукция подсобных сельскохозяйственных предприятий, столовых, больниц и др. непромышленных подразделений, состоящих на балансе промышленного предприятия;

ремонт зданий, сооружений и передаточных устройств, работы по реконструкции и расширению предприятий и др. строительно-монтажные работы (даже, если они произведены персоналом основной деятельности);

ремонт своего оборудования, транспортных средств, инструмента и приспособлений, выполненные силами промышленно-производственного персонала предприятия и др.

Виды промышленной продукции по степени готовности:

готовые изделия, готовая продукция (ГП) – это продукты основных и побочных производств, прошедшие в отчетном периоде все стадии изготовления на данном предприятии и переданные на склад готовой продукции, оформленные в соответствии со сдаточными документами (накладные, ордера);

полуфабрикаты (П/Ф) – это продукция, законченная в производстве на отдельных стадиях, в цехах, но которая частично или в полном объеме может перерабатываться в других подразделениях данного предприятия (промежуточный продукт);

незавершенное производство (НЗП) – это продукция, не законченная изготовлением на отдельных стадиях, в цехах, не принятая ОТК и не сданная на склад готовой продукции.

Показатели промышленной продукции предприятия измеряются в:

натуральном выражении;

условно-натуральном выражении;

стоимостном выражении.

1. Статистический учет промышленной продукции в натуральном выражении ведется по номенклатуре видов продукции, в основе которой лежит вид экономической деятельности предприятия, назначение, свойства и параметры продукции. В номенклатуре продукции для каждого вида изделий устанавливается и единица измерения, применяемая в учете и отчетности.

В практике экономической деятельности в объем произведенной продукции предприятия в натуральном выражении включается весь валовой выпуск, т. е. как продукция, отпущенная или предназначенная к отпуску на сторону, так и продукция, израсходованная на промышленно-производственные нужды самого предприятия (потому что, показатели валового выпуска в натуральном выражении характеризуют использование наличных производственных мощностей по производству отдельных видов продукции).

Продукция в натуральном выражении в зависимости от стадии процесса воспроизводства определяется следующими показателями:

натуральный выпуск по заводскому методу – часть произведенной продукции предприятия, предназначенная для реализации на сторону;

натуральный выпуск по отраслевому методу – часть продукции, произведенной на предприятиях отрасли, которая реализуется за пределы отрасли;

натуральный выпуск по промышленному методу – часть продукции, идущая за пределы промышленности.

При всей важности показателей натурального выпуска промышленной продукции следует иметь в виду ограниченность их применения, что связано с необходимостью определения объема продукции, представленной несколькими видами и разновидностями.

2. При суммировании количества разнородной продукции статистика и планирование применяют условно-натуральные единицы измерения. Такие единицы получают, приводя различные натуральные единицы к одной, принятой за основу, эталону.

Объем производства продукции в условно-натуральном выражении исчисляется путем умножения натурального объема на коэффициент перевода в условные единицы. Полученные показатели по отдельным разновидностям продукции суммируют и получают общий объем производства продукции в условно-натуральном выражении.

3. Однако натуральные и условно-натуральные показатели не позволяют получить обобщающие показатели, характеризующие объем всей произведенной продукции, как отдельного предприятия, так и экономики в целом. Такими обобщающими характеристиками продукции могут служить стоимостные показатели.

Учет продукции в стоимостном выражении позволяет получить сводные итоги по производству разноименной продукции, различных потребительских стоимостей, по элементам продукции различной степени готовности.

В практике экономической статистики используются следующие стоимостные показатели промышленной продукции:

Готовая продукция (ГП);

Товарная продукция (ТП) – продукция, произведенная в отчетном периоде и предназначенная к реализации на сторону: готовая продукция основных и вспомогательных цехов, полуфабрикаты собственного производства, планируемые к отпуску на сторону, стоимость услуг промышленного характера, оказанных на сторону, стоимость переработки сырья и материала заказчика (если стоимость сырья и материала заказчика оплачены предприятием-изготовителем, то она включается в состав товарной продукции, если не оплачены – не включается ).

Валовая продукция (ВП) – характеризует весь объем произведенной продукции за отчетный период. Включает в себя кроме товарной продукции изменения стоимости остатков на складе следующих элементов: полуфабрикатов собственного производства (

),

продукции вспомогательных цехов (

),

продукции вспомогательных цехов ( ),

незавершенного производства (

),

незавершенного производства ( ),

а также стоимость неоплаченного сырья

заказчика.

),

а также стоимость неоплаченного сырья

заказчика.

![]()

Внутризаводской производственный оборот (ВЗО) – это стоимость продукции и услуг предприятия, потребляемых внутри самого предприятия на производственные нужды

![]()

Валовой оборот (ВО) – совокупная стоимость всех видов продукции и услуг предприятия промышленного характера, произведенных за отчетный период, независимо от того, используются они на том же предприятии или предназначены для реализации на сторону.

![]()

Реализованная продукция (РП) – стоимость реализованной и предназначенной к поставке в отчетном периоде готовой продукции основных и вспомогательных цехов, полуфабрикатов собственного производства, услуг промышленного характера, оказываемых на сторону.

![]()

Чистая продукция (ЧП) – характеризует вновь созданную стоимость промышленной продукции и представляет собой часть валовой продукции за вычетом материальных затрат на ее производство.

![]() .

.

Для оценки стоимостных объемов промышленной продукции применяются отпускные, оптовые и розничные цены.

Кроме того, учет продукции может проводиться на основе действующих и сопоставимых оптовых цен. Сопоставимые цены на текущий год определяются по состоянию на 1 января текущего периода по каждому виду продукции предприятия и утверждаются Письмом Госкомстата Украины.

Для всесторонней характеристики промышленной продукции экономическая статистика разрабатывает и применяет систему статистических показателей, характеризующих:

объемы отдельных видов и всей продукции в целом,

степень выполнения плана, в том числе по ассортименту и комплектности,

ритмичность выпуска продукции, сортность продукции,

динамику выпускаемой продукции за определенный период.

Коэффициент

выполнения плана по объему производства

продукции (![]() )

определяется по формуле:

)

определяется по формуле:

![]() ,

,

где ![]() ,

,![]() –объемпланового

и фактического выпуска продукции

соответственно.

–объемпланового

и фактического выпуска продукции

соответственно.

При анализе выполнения плана по объему производства продукции следует обратить внимание на соответствие фактического выпуска отдельных видов продукции плановому. Анализ выполнения плана по ассортименту (номенклатуре) может осуществляться по методу среднего процента. Сущность этого метода состоит в том, что продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту.

Процент выполнения плана по ассортименту (Кас) определяется по формуле:

![]() ,

,

где

![]() –

объем фактического выпуска продукции,

но не выше планового.

–

объем фактического выпуска продукции,

но не выше планового.

На некоторых промышленных предприятиях выпуск продукции в натуральном выражении находится в определенном соотношении, образуя комплекты. Особенность комплектной продукции состоит в том, что отсутствие в комплекте любой детали делает невозможным использование этой продукции потребителями. В этом случае оценка выполнения плана по ассортименту заменяется в оценку выполнения плана по комплектности продукции.

Коэффициент выполнения плана по комплектности продукции (Квп к) определяется по формуле:

![]() ,

,

где ![]() –объем комплектной

части продукции.

–объем комплектной

части продукции.

Стоимость комплектной части продукции по отдельным комплектам определяется на основе частных коэффициентов выполнения плана по комплектности, равных минимальному значению выполнения плана по изделию, входящему в комплект.

Наряду с коэффициентом выполнения плана по комплектности продукции может вычисляться коэффициент комплектности фактически выпущенной продукции (Ккомп) как доля комплектной продукции во всей фактически выпущенной продукции:

![]()

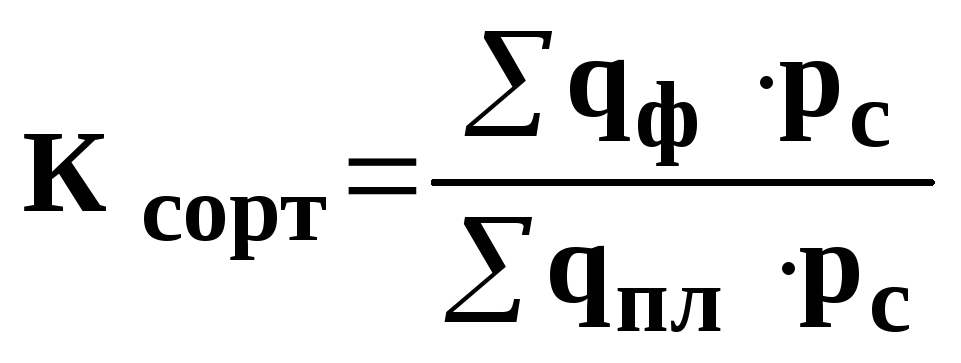

При анализе выполнения плана по сортности стоимость фактически выпущенной продукции сопоставляется со стоимостью этой же продукции при плановом соотношении сортов.

Коэффициент сортности (Ксорт) определяется по формуле:

,

,

где ![]() –сопоставимые цены

на продукцию.

–сопоставимые цены

на продукцию.

Выполнение плана по сортности можно также оценить с помощью соотношения средних цен по плановой и фактической структуре производства.

Под ритмичностью работы предприятия понимается производство продукции в соответствии с планом за каждый отрезок времени в течение отчетного периода.

При анализе выполнения плана по ритмичности применяется коэффициент ритмичности (Критм), который определяется отношением фактического, но не выше планового объема выпуска продукции к плановому объему и определяется по формуле:

![]() ,

,

где

![]() –

объем фактического выпуска продукции,

но не выше планового.

–

объем фактического выпуска продукции,

но не выше планового.

Также для оценки выполнения плана по ритмичности применяются коэффициенты:

отрицательной аритмичности:

,

,

положительной аритмичности:

,

,

где

![]() ,

,![]() – отрицательное и положительное

отклонения фактического объема

производства продукции от плана.

– отрицательное и положительное

отклонения фактического объема

производства продукции от плана.

полной аритмичности:

![]()

Для оценки и анализа динамики производства продукции в статистике используются индивидуальные, групповые и агрегатные индексы физического и стоимостного объема продукции.

По отдельному виду продукции предприятия определяется:

индивидуальный индекс физического объема производства:

![]()

где

![]() ,

,

![]() – физический

(натуральный) объем производства

продукции в базисном и отчетном периодах

соответственно.

– физический

(натуральный) объем производства

продукции в базисном и отчетном периодах

соответственно.

индивидуальный индекс стоимостного объема продукции:

![]() ,

,

где

![]() ,

,![]() – цена продукции в базисном и отчетном

периодах соответственно.

– цена продукции в базисном и отчетном

периодах соответственно.

Для изучения динамики производства разнородной продукции применяется:

агрегатный индекс стоимостного объема продукции:

![]() ,

,

агрегатный индекс физического объема продукции:

![]() ,

,

агрегатный индекс цен определяется по формуле:

![]()

Между

индексами наблюдаются такие же

соотношения, как и между индексируемыми

величинами, т. е. если

![]() ,

то

,

то

![]()

На основании такой системы взаимосвязанных индексов может быть произведено разложение абсолютного изменения объемного показателя по факторам, т. е. выполнен факторный анализ.

Изменение стоимостного объема продукции за счет изменения физического объема определяется на основе агрегатного индекса физического объема (как разность между числителем и знаменателем) по формуле:

![]()

Изменение стоимостного объема продукции за счет изменения цен определяется на основе агрегатного индекса цен (как разность между числителем и знаменателем) по формуле:

![]()

Изменение стоимостного объема продукции за счет изменения и физического объема и цен определяется на основе агрегатного индекса стоимостного объема (как разность между числителем и знаменателем) по формуле:

![]()

Кроме того, изменение стоимостного объема продукции за счет изменения и физического объема и цен определяется как сумма изменений стоимостного объема за счет изменения каждого фактора по формуле:

![]()