Банковское Дело

.pdfЗалог с оставлением имущества у залогодателя может выступать в нескольких формах, основными из которых являются:

залог товаров в обороте;

залог товаров в переработке;

залог недвижимого имущества.

Залог товара в обороте (он же залог с переменным составом) означает, что заемщик вправе реализовать заложенные ценности при условии одновременного погашения определенной части задолженности или замены выбывающих товаров другими, соответствующими данному виду кредитования ценностями на равную или большую сумму. Заемщик обязан обеспечить соответствующий учет и хранение заложенных ценностей и несет за это ответственность.

Залог товара в переработке означает, что заемщик вправе перерабатывать в своем производстве заложенное сырье, материалы, полуфабрикаты, но при этом залоговое право будет распространяться на выработанные полуфабрикаты, незавершенное производство, готовую продукцию и товары отгруженные.

Договор поручительство. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Поручителем может быть физическое или юридическое лицо (но не кредитная организация).

Банковская гарантия призвана обеспечить надлежащее исполнение должником своего обязательства перед кредитором. В качестве гаранта могут выступать банки, иные кредитные учреждения или страховые организации.

Одной из форм обеспечения своевременного возврата кредита заемщиком может выступать переуступка (цессия) в пользу банка требований и счетов заемщика третьему лицу. Эта переуступка оформляется специальным соглашением или договором. В соответствии с договором о цессии по уступленному требованию (дебиторским счетам) банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и уплаты процентовза него.

Вопрос 6. Организация процесса кредитования

Для получения кредита Заемщиком предоставляются в Банк следующие документы

I. Заявление на получение кредита II. Анкета Заемщика.

III. Документы, подтверждающие правоспособность Заемщика.

IV. Нотариально удостоверенная копия Свидетельства Министерства РФ по налогам и сборам о постановке на учет в налоговом органе юридического лица; справку отделения Пенсионного фонда России.

V. Финансовые документы.

VI. Документы по технико-экономическому обоснованию возвратности кредита.

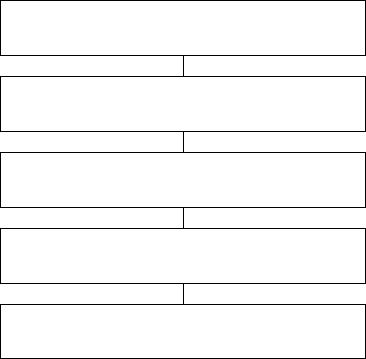

VII. Документы по предоставляемому обеспечению. Последовательность предоставления кредита отражена на рис.

29

Предоставление документов заемщиком на получение кредита

Рассмотрение вопроса о предоставлении кредита

Оформление договоров

Открытие ссудного счета и выдача кредита

Сопровождение кредитного договора

Рис. Процедура кредитования

Вопрос 7. Условия кредитной сделки. Кредитный договор

В процессе заключения кредитной сделки устанавливаются основные условия, требования, предъявляемые к участникам сделки, объектам и обеспечению кредита, отражающие принципы кредитования.

Все условия делятся на юридические и экономические. Юридической основой предоставления кредита является договор, он закрепляет права и обязанности участников сделки. Экономические условия связаны с целями, сроками, суммой, ценой кредита и должны соответствовать инструкциям ЦБ РФ по кредитованию и кредитному меморандуму кредитующего банка.

Основным документом является кредитный договор, он защищает экономические интересы сторон и определяет их права и обязанности, степень материальной ответственности за нарушение его основных условий.

Современный кредитный договор содержит следующие разделы:

Общее положение, в том числе предмет договора, объект и цели кредитования, условия предоставления кредита.

Условия расчетов и платежей. Права и обязанности заемщика. Права и обязанности кредитора.

Прочие условия и порядок разрешения споров. Юридические адреса сторон.

К кредитному договору прикладываются сопроводительные документы, среди которых бизнес-план, договор залога, договор поручительства, договор страхования и другие документы.

Кредит осуществляется на платной основе.

30

Ставка процента – это отношение годового дохода, получаемого на ссудный капитал, к сумме предоставляемого кредита, выраженная в процентах.

На процентную ставку оказывают влияние следующие факторы:

1.Срок выдаваемого кредита

2.Величина кредита

3.Уровень инфляции

4.Размер денежных накоплений физических и юридических лиц

5.Циклические колебания производства

6.Международные факторы

7.Сезонный характер производства

Государственное регулирование процентных ставок

Вопрос 8. Оценка кредитоспособности заемщика

Кредитоспособность заемщика означает его способность полностью в срок рассчитываться по обязательствам, связанным с предоставлением кредита.

В практике американских банков для анализа кредитоспособности применяется правило "пяти си", т.к. все критерии отбора клиентов начинаются на букву "си": 1 - Характер, репутация заемщика, 2 - Финансовые возможности, 3 - Капитал, 4 – Обеспечение, 5 - Общие экономические условия.

В оценке кредитоспособности заемщика в любом случае принципиальное значение имеет финансовый анализ. Он проводится разными способами:

1.На основе системы финансовых коэффициентов и сравнении их с нормативными рекомендуемыми значениями.

2.На основе качественного анализа факторов, негативно повлиявших на финансовое состояние заемщика. Например, анализ ликвидности баланса.

3.На основе анализа денежных потоков. Превышение притока средств над их оттоком свидетельствует о хорошем финансовом положении предприятия и наоборот.

Традиционно отечественные банки используют метод финансовых коэффициентов.

Система финансовых коэффициентов оценки кредитоспособности вклю-

чает 4-5 групп и 2-3 десятка показателей:

1.Коэффициенты ликвидности, в том числе абсолютной ликвидности, текущей ликвидности, общий коэффициент покрытия и другие.

2.Коэффициенты, характеризующие деловую активность предприятия, в том числе показатели оборачиваемости активов, капитала, оборотных средств, дебиторской и кредиторской задолженности.

3.Показатели финансовой устойчивости, в том числе соотношение собственного и заемного капитала, коэффициент обеспеченности собственными средствами, показатель финансового левериджа.

4.Показатели рентабельности.

5.Коэффициенты обеспечения долга, то есть на сколько залог покрывает

кредит.

31

На основе расчета этих коэффициентов определяется кредитный рейтинг заемщика, то есть он относится к определенному классу, набрав определенное количество баллов. На основе рейтинга и дополнительных данных делается вывод о кредитоспособности заемщика и возможности предоставить ему кредит.

Вопросы для самопроверки:

1.Какие положения включает кредитная политика коммерческого банка?

2.Что такое кредитный портфель?

3.Что такое кредитный меморандум?

4.Что такое кредитный мониторинг?

5.Поясните особенности кредитной линии.

6.В чем сущность овердрафта?

7.Что является залогом при ипотечном кредите?

8.Назовите кредитную активную и кредитную пассивную операции.

9.Что может быть предметом залога?

10.Назовите способы снижения кредитного риска.

Тема6.Валютныеоперации коммерческогобанка иобслуживание внешнеэкономическойдеятельности предприятий

Вопрос 1. Классификация валютных операций банков

Валютными операциями согласно ст. 1 Закона РФ от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» являются:

а) операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

б) ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей;

в) осуществление международных денежных переводов; г) расчеты между резидентами и нерезидентами в валюте Российской Фе-

дерации.

Однако операции с иностранной валютой могут осуществлять не все коммерческие банки, а только те, кто получил на это разрешение от Центрального банка России в виде лицензии.

Пассивные операции привлекают иностранную валюту в банк. Активные – размещают ее с целью получения дохода.

К пассивным операциям относят:

1.Ведение текущих счетов в иностранной валюте

2.Привлечение валютных депозитов

3.Кредиты, полученные у банков резидентов и нерезидентов 4.Выпуск обязательств в иностранной валюте (векселей, чеков, еврообли-

гаций)

32

К активным операциям относят:

1.кредитование участников внешнеэкономической деятельности

2.предоставление кредитов банкам резидентам и нерезидентам

3.конверсионные сделки на валютном рынке

4.арбитражные сделки

5.операции с иностранной наличной валютой.

Валютная позиция – это остатки средств в иностранных валютах, которые формируют активы и пассивы банка в соответствующих валютах и создают в связи с этим возможность получения дополнительных доходов или расходов при изменении обменных курсов валют.

Валютная позиция может быть:

-закрытая – это валютная позиция в отдельной иностранной валюте, по которой активы и пассивы количественно совпадают.

-открытая – это разница остатков средств в иностранных валютах, которые формируют количественно несовпадающие активы и пассивы в отдельных валютах.

-короткая открытая, при которой пассивы в иностранной валюте количественно превышают активы в иностранной валюте.

-длинная открытая, при которой активы в иностранной валюте количественно превышают пассивы в иностранной валюте.

ЦБ РФ устанавливает для коммерческих банков лимит открытых валютных позиций – это количественное ограничение соотношений суммарных открытых валютных позиций и собственных средств (капитала) банка. При расчете лимита открытой валютной позиции, длинные и короткие валютные позиции по отдельным валютам переводятся по каждой валюте в рублевый эквивалент по официальному курсу ЦБ РФ, затем суммируются.

К кассовым (наличным) валютным сделкам (сделкам типа спот) относятся операции с немедленной поставкой валюты. При этом дата валютирования отстоит от даты заключения сделки не более чем на два рабочих дня со дня заключения сделки по курсу, зафиксированному в момент заключения сделки.

Срочные валютные сделки – это сделки по обмену валют по курсу, зафиксированному в момент заключения сделки, но дата валютирования по которым отложена на четко определенный период времени в будущем (валютные опционы и фьючерсы)

Вопрос 2. Обслуживание банком экспортно-импортных операций клиентов

Под импортом понимается – ввоз товара, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, на таможенную территорию Российской Федерации из-за границы без обязательства об обратном вывозе. Факт импорта фиксируется в момент пересечения товаром таможенной границы Российской Федерации, получения услуг и прав на результаты интеллектуальной деятельности.

Для осуществления внешнеэкономической деятельности банки:

33

Заключают договора о корреспондентских отношениях с банками за рубежом и открывают корреспондентские счета;

Открывают филиалы и отделения за рубежом;

Приобретают доли собственности в зарубежных банках;

Открывают факторинговые, лизинговые и т.п. компании.

Способы платежа, используемые в международной практике:

Авансовый платеж;

Документарный аккредитив;

Оплата после отгрузки;

Документарное инкассо;

Торговля по открытому счету. Инструменты (методы расчета):

Чеки;

Переводные векселя;

Почтовые, телеграфные, телексные платежные поручения;

Международные денежные переводы (система SWIFT).

При применении банковских переводов банки используют информационную систему, которая обеспечивает передачу сообщений обслуживания SWIFT.

Между российским и иностранным банками устанавливаются прямые корреспондентские отношения.

Вопрос 3. Особенности проведения конверсионных операций

Валютный дилинг – способ извлечение прибыли из колебаний валютных курсов на мировом валютном рынке. Основу валютного дилинга составляют конверсионные сделки.

Конверсионные операции - это сделки агентов валютного рынка по обмену оговоренных сумм денежной единицы одной страны на валюту другой страны по согласованному курсу на определенную дату.

Валютный рынок представляет собой всю совокупность конверсионных и депозитно-кредитных операций в иностранных валютах, осуществляемых между контрагентами – участниками валютного рынка по рыночному курсу или процентной ставке.

Котировка курсов бывает прямой и косвенной.

Прямая котировка – количество национальной валюты за единицу иностранной. Обычно валюты сравниваются с американским долларом: количество национальной валюты за один доллар США (здесь доллар является базой котировки). В виде прямой котировки официально котируются курсы большинства валют мира.

Косвенная котировка – количество иностранной валюты, выраженное в единицах национальной валюты.

Косвенная котировка = 1/Прямая котировка Обычно это менее распространенный вид написания валютного курса.

Кросс-курс – это соотношение между двумя валютами, которое вытекает из их курса по отношению к курсу третьей валюты.

34

Форвардные операции – это сделки по обмену валют по заранее согласованному курсу, которые заключаются сегодня, но дата валютирования отложена на определенный срок в будущем.

Вопросы для самопроверки:

1.Что такое валютный дилинг?

2.Что такое валютная позиция банка?

3.Какие валютные позиции могут возникнуть в деятельности банка?

4.Кто определяет лимит валютной позиции банка?

5.В чем особенности проведения конверсионных операций?

6.Приведите пример активной валютной операции банка?

7.Какие операции относят к пассивным операциям банка с иностранной валютой?

8.Что относится к срочным валютным операциям?

9.Какие формы расчетов применяются во внешнеэкономической деятельности банка?

10.Какие применяются виды котировок валют?

Тема7. Операциибанков с ценными бумагами

Вопрос 1. Банки на рынке ценных бумаг

Профессиональная деятельность банков на рынке ценных бумаг осуществляется по общим банковским лицензиям, выдаваемым Банком России. При этом Банк России как единый надзорный и контрольный орган имеет все полномочия проверять и регламентировать профессиональную деятельность банков.

Коммерческие банки в России могут выполнять все виды деятельности и все виды операций на рынке ценных бумаг, разрешенные действующим законодательством. К таким видам деятельности относятся:

брокерская деятельность;

дилерская деятельность;

доверительное управление;

клиринговая деятельность (расчетное обслуживание участников рынка ценных бумаг);

ведение реестра владельцев ценных бумаг;

депозитарное обслуживание;

консультационная и организаторская деятельность.

На рынке ценных бумаг банки ведут следующие виды профессиональной деятельности:

1)брокерская деятельность – совершение сделок с ценными бумагами в качестве поверенного или комиссионера на основе договора (за счет клиента). Брокером может быть и физическое и юридическое лицо;

2)дилерская деятельность – совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет. Она разрешена только юридическим лицам;

35

3)управленческая деятельность – управление переданными управляющему во владение и принадлежащими другому лицу ценными бумагами в интересах этого лица за вознаграждение;

4)клиринговая деятельность – деятельность по определению взаимных обязательств;

5)депозитарная деятельность – оказание услуг по хранению сертификатов ценных бумаг или учету и переходу прав на ценные бумаги;

6)организаторская деятельность – предоставление услуг, непосредственно способствующих заключению сделок с ценными бумагами между участниками рынка ценных бумаг.

Коммерческие банки на рынке ценных бумаг могут выступать в качестве эмитентов ценных бумаг, посредников при операциях с ценными бумагами и совершать операции с ценными бумагами от своего имени с целью получения дохода.

Коммерческие банки, выпуская собственные акции, выступают преимущественно в качестве акционерного общества, а не финансово-кредитного общества.

Все операции коммерческих банков с ценными бумагами можно сгруппировать следующим образом:

1. собственные сделки банков с ценными бумагами:инвестиционные;торговые.

2. гарантийные операции банков.

Операции банка с ценными бумагами разделяются на сделки, проводимые по пассивным операциям, и сделки, проводимые по активным операциям.

Пассивные операции:

выпуск эмиссионных бумаг;

выпуск неэмиссионных бумаг (векселей, сертификатов).

Ресурсы, полученные по пассивным операциям с ценными бумагами, являются устойчивыми, срочные ресурсами и, кроме того, привлекательными для инвесторов при наличии льгот по налогу на прибыль и подоходному налогу.

Активные операции с ценными бумагами включают:

приобретение ценных бумаг других эмитентов с целью получения спекулятивной выгоды;

приобретение государственных долговых обязательств;

учет векселей предприятий и организаций;

вложение средств в паи, акции предприятий с целью участия в управлении их деятельностью и получения дивидендов.

Вопрос 2. Выпуск банком собственных ценных бумаг

Коммерческие банки, являясь посредниками на финансовом рынке, могут выступать эмитентами различных видов ценных бумаг. Они эмитируют не только акции и облигации, но и инструменты денежного рынка – депозитные и сберегательные сертификаты, векселя. Если на основе эмиссии акций и облигаций формируется собственный и заемный капитал банка, то выпуск сертифика-

36

тов и векселей можно рассматривать как привлечение управляемых депозитов, или безотзывных вкладов.

Право эмиссии собственных акций и облигаций имеет коммерческий банк, образованный как акционерное общество, и это право обусловлено его формой собственности. Депозитные сертификаты и векселя может выпускать любой коммерческий банк по истечении двух лет деятельности.

Вопрос 3. Операции банка на первичном рынке ценных бумаг

Участие профессионалов фондового рынка в размещении выпусков ценных бумаг на первичном рынке характеризуется процедурой андеррайтинга.

Андеррайтинг (в значении, принятом на фондовом рынке) – это покупка или гарантирование покупки ценных бумаг при их первичном размещении для продажи публике.

Андеррайтер – инвестиционный институт (или их группа), обслуживающий и гарантирующий эмитенту первичное размещение на рынке ценных бумаг на согласованных условиях за вознаграждение. Андеррайтер осуществляет покупку ценных бумаг для последующей перепродажи частным инвесторам. Услуги по размещению первичной эмиссии корпоративных ценных бумаг на фондовом рынке – андеррайтингу – предоставляют инвестиционные и коммерческие банки, брокерские фирмы, инвестиционные и финансовые компании.

Функции банка как андеррайтера, повсеместно принятые в международной практике:

1.Подготовка эмиссии;

2.Распространение: выкуп части или всей суммы эмиссии, прямое распространение эмиссии (продажа непосредственно инвесторам), продажа через эмиссионный синдикат, гарантирование рисков, поддержка курса ценной бумаги на вторичном рынке в период первичного размещения.

3.Послерыночная поддержка: поддержка курса ценной бумаги на вторичном рынке (обычно в течение года).

4.Аналитическая и исследовательская поддержка: контроль динамики курса ценной бумаги и факторов, на него влияющих.

Возможны следующие варианты взаимоотношений между эмитентом и банком – андеррайтером:

1.Андеррайтинг «на базе лучших усилий».

В зависимости от условий договора андеррайтер, выступающий в роли брокера, может осуществлять размещение ценных бумаг по принципу «приложения всех усилий». В этом случае по условиям соглашения с эмитентом андеррайтер не несет никаких обязательств по выкупу нераспределенной части эмиссии.

2.Андеррайтинг «на базе твердых обязательств».

В данном случае банк проводит операцию по размещению выпуска ценных бумаг за свой счет. Операция по выкупу нового выпуска ценных бумаг и их дальнейшей продаже индивидуальным и институциональным инвесторам на-

37

зывается подпиской, а компания, осуществляющая подписку на ценные бумаги, выступает в роли инвестиционного дилера.

Вопрос 4. Операции на вторичном рынке ценных бумаг

На вторичном рынке ценных бумаг коммерческие банки могут совершать самые разнообразные операции.

1.Банк может выполнять эти операции на основе поручения клиента о покупке или продаже ценных бумаг. При этом он является поверенным или комиссионером своего клиента. Однако это не единственная роль банка: он может быть просто обычным посредником, который находит потенциальных продавцов и покупателей ценных бумаг, а сам договор купли-продажи клиент подписывает самостоятельно.

2.Коммерческий банк может покупать и продавать ценные бумаги от своего имени и за свой счет, как через фондовую биржу, так и на внебиржевом рынке ценных бумаг. Эти сделки совершаются банками с целью регулирования (управления) своего «портфеля» ценных бумаг, которые могут играть роль вторичных резервов.

3.Коммерческий банк осуществляетхранение ценных бумаг своих клиентов.

4.Коммерческий банк может производить по поручению своего клиента «управление портфелем» его ценных бумаг.

Вопрос 5. Деятельность банка на вексельном рынке

Вексель – это долговое обязательство строго установленной законом формы, дающее его владельцу безусловное право требовать от должника оговоренную сумму по истечению указанного срока.

Банки выполняют следующие операции с векселями: I. Эмиссия и погашение собственных векселей. II. Выдача вексельных кредитов.

III. Учет векселей.

IV. Инкассовые операции с векселями.

V. Гарантийные операции с векселями.

VI. Переучет векселей в банке России.

I. Эмиссия собственных векселей банка ограничена обязательным нормативом ЦБР, согласно которому банк не может выпустить собственные векселя на сумму, превышающую размер его собственного капитала.

II. Банк может предоставлять клиентам вексельный кредит в форме кре-

дита, выдаваемого для приобретения пакета векселей банка с целью дальнейшего их применения в качестве платежного средства – это форма кредита в качестве платежного средства. Банк выдает кредит при этом собственными векселями. При этом процентные ставки минимальны.

III. Учет векселей – это покупка векселей банком до наступления срока платежа с дисконтом.

38