Слово «Финансы» переводится с латинского «Financia» как доход, платёж.

Как историческая категория финансы появились одновременно с возникновением государства в рабовладельческой общественно-экономической формации и затем по мере развития государственности и товарно-денежных отношений также развивались. Можно выделить два основных этапа развития финансов. На первом этапе (ХVI в.) финансовые отношения были приравнены к бюджетным отношениям и практически не оказывали реального воздействия на экономику.

На втором этапе (середина ХIХ в.) возникли другие формы финансовых отношений и появились новые звенья финансовой системы, завершилось формирование банковской системы, активизировались операции на рынке ценных бумаг, усложнились хозяйственные связи.

Предметом изучения финансов является часть денежных отношений в обществе, а именно: отношения по поводу формирования и использования денежных доходов и накоплений, создания на их основе финансовых фондов для финансирования экономического и социального развития общества. Финансы как учебная дисциплина тесно связаны с другими учебными курсами: экономической теорией, статистикой, бухгалтерским учётом, анализом и другими.

Задачами финансовой науки являются следующие:

1. Изучение теоретических основ финансов и практического их применения.

2. Рассмотрение законодательных и нормативных документов, регламентирующих финансовые отношения.

3. Анализ влияния финансов на социально-экономическое развитие общества.

4. Обоснование путей совершенствования финансовых отношений на разных этапах развития страны.

Предпосылками возникновения финансов явились следующие обстоятельства.

1. Отторжение главы государства от казны и возникновение централизованного общегосударственного фонда денежных средств – государственного бюджета, распоряжение которым уже не может осуществлять единолично глава государства.

2. Возникновение системы государственных доходов и расходов, законодательное закрепление государственного бюджета, как росписи доходов и расходов государства.

3. Переход от натуральных податей и трудовых повинностей к сбору налогов в денежной форме.

4. Возникновение кругооборота стоимости в форме товарно-материальных ценностей и денег и образование доходов и накоплений у участников воспроизводственного процесса сверх пределов биологического выживания.

В учебной и научной финансовой литературе приводятся различные дефиниции (определения) финансов.

Финансовые отношения являются частью денежных отношений, однако, не все денежные отношения есть финансовые отношения. В бытовой трактовке финансы приравниваются к деньгам, но финансы и деньги это далеко не одно и то же. Деньги – это всеобщий эквивалент, а финансы представляют собой специфические денежные отношения, связанные с образованием и расходованием фондов денежных средств, денежных доходов и накоплений в процессе распределения общественного продукта и национального дохода.

Отличительным признаком финансов как экономической категории является то, что они имеют денежную форму выражения. Деньги являются обязательным условием существования финансов. Другим важным признаком финансов является то, что они связаны с формированием финансовых ресурсов. Посредством финансов на стадии распределения общественного продукта образуются денежные доходы и накопления участников общественного воспроизводства. Впоследствии при распределении доходов и накоплений образуются фонды денежных средств, имеющих целевое назначение, формируются производственные и социальные денежные фонды, как централизованные (находятся в распоряжении государства), так и децентрализованные (находятся в распоряжении предприятий, учреждений, организаций).

К государственным фондам денежных средств относится в первую очередь федеральный бюджет, а также социальные и другие внебюджетные фонды. Наиболее крупными и значимыми внебюджетными фондами являются Пенсионный Фонд России, Фонд государственного обязательного медицинского страхования, Фонд обязательного социального страхования. На уровне предприятий образуются фонды накопления и потребления, производственного и социального развития, резервные и страховые фонды и др.

Финансы – это система денежных распределительных отношений, по поводу образования и использования фондов денежных средств, доходов и накоплений у субъектов экономики.

К основным группам финансовых отношений относятся:

- взаимоотношения между хозяйствующими субъектами по поводу распределения доходов (совместные фонды, долевое участие, штрафные санкции и др.);

- взаимоотношения между хозяйствующими субъектами и населением, с одной стороны, и государством, с другой стороны, по поводу образования бюджета и внебюджетных фондов и выделения средств из этих фондов;

- взаимоотношения между страховыми организациями, с одной стороны, и хозяйствующими субъектами и населением, с другой стороны, по поводу образования и использования страховых фондов;

- взаимоотношения между хозяйствующими субъектами и вышестоящими организациями по поводу образования и распределения фондов денежных средств, создаваемых вышестоящей организацией;

- взаимоотношения внутри предприятий, учреждений, организаций по распределению выручки, формированию денежных доходов, накоплений, фондов денежных средств и их использованию.

При рассмотрении вопроса о сущности финансов необходимо более подробно остановиться на их функциях. В финансовой науке функция рассматривается чаще всего как проявление сущности экономической категории в действии. Именно с этой позиции и следует рассматривать функции финансов.

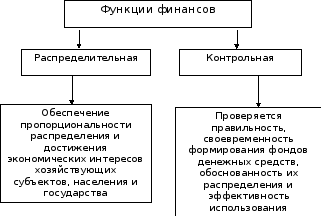

Поскольку сущность финансов проявляется в распределительных отношениях, то одной из функций этой экономической категории является распределительная. На основе распределительных отношений с помощью финансов формируются различные виды денежных доходов и накоплений, создаются и используются фонды денежных средств. Распределительная функция финансов отражает экономические отношения, связанные с движением стоимости общественного продукта и его составных частей в денежной форме. При распределении общественного продукта и национального дохода образуются так называемые первичные доходы и накопления, а сам процесс распределения носит название «первичного распределения». К первичным доходам и накоплениям относятся заработная плата работников, а также доходы и накопления предприятий, занятых в сфере материального производства.

При дальнейшем распределении национального дохода образуются вторичные доходы и накопления, к которым относятся доходы государства и доходы, полученные в отраслях непроизводственной сферы.

Главным практическим назначением распределительной функции является обеспечение пропорциональности распределения и достижение соблюдения экономических интересов всех хозяйствующих субъектов, населения и государства.

Второй важнейшей функцией финансов является контрольная. Контрольная функция тесно связана с распределительной функцией, одна без другой они существовать не могут.

С помощью контрольной функции проверяется правильность и своевременность формирования фондов денежных средств, обоснованность направлений их расходования, эффективность использования.

Всё многообразие дискуссий об экономической природе финансов можно свести в три группы. Первая – вопросы сущности финансов и границ финансовых отношений. Вторая – дискуссии по поводу функций финансов. Третья группа – вопросы субъективности финансов, отнесения данной категории к категории базиса или надстройки.

В первой группе дискуссий выделяются две концепции сущности финансов – распределительная и воспроизводственная. Сторонники распределительной теории утверждают, что финансы возникают на второй стадии воспроизводственного процесса – при распределении стоимости совокупного общественного продукта. Сторонники воспроизводственной теории рассматривают финансы как категорию воспроизводства, включая в состав финансов всю совокупность денежных распределительных отношений, возникающих на всех стадиях воспроизводственного процесса.

Спорными являются вопросы о границах финансовых отношений, определяющих внутреннее содержание данной категории. Некоторые авторы ограничивают финансы только перераспределительными отношениями, приравнивая финансовые отношения в основном к бюджетным.

Существует также мнение, что кредитные отношения являются частью финансовых отношений.

Дискутируется также вопрос об отнесении к финансовым отношений, связанных с формированием, выдачей и использованием заработной платы. Так, например, Родионова В.М. считает, что главным отличием отношений, связанных с формированием, выдачей и использованием заработной платы от финансовых отношений является двухсторонний характер движения стоимости. Сначала работник отдаёт свой труд, а затем в равном размере получает заработную плату.1По мнению Сабанти Б.М., «Финансы – это всегда денежные отношения, в которых одним из субъектов выступает государство. … Когда рабочий получает оплату за свой труд, то эти отношения между рабочим и работодателем – не финансы».2

Следующей группой дискуссий являются дискуссии о функциях финансов. В литературе можно насчитать более десяти функций финансов. Наиболее часто встречаются такие функции, как распределительная, контрольная, воспроизводственная, стимулирующая, образования фондов денежных средств, перераспределительная, обслуживания кругооборота фондов, образования денежных доходов и накоплений, использования фондов денежных средств, регулирующая, стабилизационная и другие.

Большая часть экономистов среди других функций называет две функции финансов: распределительную и контрольную. Так, например, Родионова В.М. выделяет только эти функции. Дробозина Л.А. кроме них называет ещё регулирующую и стабилизационную. Архипов А.И. и Сенчагов В.К. добавляют стимулирующую функцию финансов. Однако есть и другие подходы. Так, например, А.И. Балабанов и И.Т. Балабанов считают, что в условиях рыночной экономики финансы потеряли своё распределительное назначение.

Лаврушин О.И. отрицает контрольную функцию финансов

По мнению Романовского М.В., Врублевской О.В., «стимулирующей, распределительной функцией обладают не только финансы, но и практически все другие категории – цена, заработная плата, прибыль и т.д. Общественное же назначение финансов как экономической категории выражается в трёх функциях: формирование денежных фондов (доходов), использование денежных фондов, контроль (с известными оговорками)»3

Третья группа дискуссий охватывает вопросы субъективности (объективности) финансов и влияния государства на финансовые отношения. Так, например, Вознесенский Э.А. пишет об императивности финансов, понимая под императивностью одностороннее волеизъявление государства. Сабанти Б.М. рассматривает финансы как систему денежных отношений, имеющих императивный характер и выражающих процесс перераспределения доходов и фондов участников воспроизводства в соответствии с социальной политикой государства.

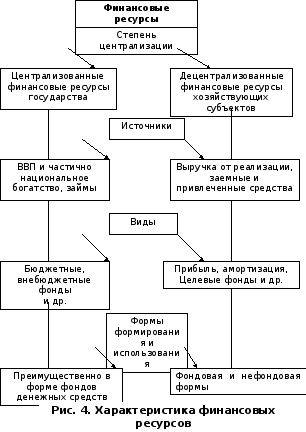

Классификация финансовых ресурсов по различным критериям представлена на рис. 4.

Объёмы финансовых ресурсов государства и предприятий находятся в прямой зависимости, так как источником формирования государственных бюджетных и внебюджетных фондов, а также муниципальных бюджетов является валовый внутренний продукт, создаваемый хозяйствующими субъектами. В свою очередь состояние бюджета и внебюджетных фондов сказывается на состоянии экономики страны в целом и на финансах предприятий, в частности.

Полные статистические данные об объёмах финансовых ресурсов из официальных источников получить затруднительно, однако можно сделать вывод об их объёмах, исходя из некоторых разрозненных данных Росстата. Так, например, прибыль российских предприятий за 2012 год составила 9213 млрд. руб., а сальдированный результат (разность прибылей и убытков) 7824 млрд.руб. Доходы бюджетной системы (федеральный бюджет, консолидированные бюджеты регионов и внебюджетные фонды) в 2012 году составили 23435,1 млрд.руб.

В одном из фундаментальных трудов советской финансовой науки - «Очерках теории советских финансов» А.М. Бирмана финансовые ресурсы определены как материальные, выраженные в деньгах средства, которые образуются у государства или у отдельных предприятий (организаций) в результате использования финансов. Кроме того, А.М. Бирман пишет: «Под финансовыми ресурсами социалистического общества мы понимаем выраженную в деньгах часть национального дохода, сконцентрированную непосредственно у государства или в социалистических предприятиях для использования на цели расширенного воспроизводства и на общие государственные расходы»4. Данная трактовка была подвергнута критике со стороны других учёных. Наиболее активно критиковалось положение о том, что источником финансовых ресурсов является лишь часть национального дохода, что фактически исключает из состава финансовых ресурсов амортизационные отчисления.

Наиболее полное исследование экономического содержания, состава, структуры и проблем увеличения финансовых ресурсов принадлежит коллективу авторов под руководством В.К. Сенчагова. В исследовании финансовые ресурсы определяются следующим образом: «Финансовые ресурсы народного хозяйства представляют совокупность денежных накоплений и амортизационных отчислений и других денежных средств в процессе создания, распределения и перераспределения совокупного общественного продукта».5

|

В учебной литературе 1990-х годов рассматриваются, как правило, лишь финансовые ресурсы предприятий. А.М. Бирман |

Финансовые ресурсы определены как материальные, выраженные в деньгах средства, которые образуются у государства или у отдельных предприятий (организаций) в результате использования финансов. Под финансовыми ресурсами социалистического общества мы понимаем выраженную в деньгах часть национального дохода, сконцентрированного непосредственно у государства или в социалистических предприятиях для использования на цели расширенного воспроизводства и на общие государственные расходы.

|

Активно критиковалось положение о том, что источником финансовых ресурсов является лишь часть национального дохода, что фактически исключает из состава финансовых ресурсов амортизационные отчисления. | ||

|

Окончание табл. 4 | ||||

|

В.К. Сенчагов |

Финансовые ресурсы народного хозяйства представляют совокупность денежных накоплений и амортизационных отчислений и других денежных средств в процессе создания, распределения и перераспределения совокупного общественного продукта. |

Наиболее точное определение, соответствующее распределительной концепции финансов. Вызывает критику сторонников воспроизводственной концепции. | ||

На наш взгляд, следует согласиться с мнением Д.С. Молякова, что денежные средства и финансовые ресурсы вовсе не одно и то же. Финансовые ресурсы составляют лишь часть денежных средств. На счета предприятий поступает выручка от реализации продукции, внереализационные доходы и другие денежные средства, но финансовыми ресурсами является лишь часть этих средств, так как другая часть авансируется в производство в виде оборотных средств.

При переходе России к рыночным отношениям и возникновении финансового рынка возникает вопрос об отнесении к финансовым ресурсам высоколиквидных финансовых активов, которые легко могут быть превращены в деньги. На наш взгляд, такой подход является неверным. Финансовые ресурсы существуют только в денежной форме. Лишь при реализации этих активов и получении дохода они становятся финансовыми ресурсами предприятия.

На наш взгляд, при рассмотрении финансовых ресурсов как экономической категории правомерно говорить о дефиниции финансовых ресурсов в целом по народному хозяйству. При рассмотрении состава и классификации финансовых ресурсов, их структуры можно разделять финансовые ресурсы государства и предприятий, так как финансовые ресурсы предприятий и государства являются составными частями финансовых ресурсов народного хозяйства.

. Большая часть финансовых ресурсов государства концентрируется в централизованном фонде денежных средств государства – государственном бюджете, что даёт возможность осуществлять финансирование исполнения государством его функций. В последние годы увеличиваются объёмы внебюджетных социальных государственных фондов. Общая сумма средств, концентрируемых только в социальных внебюджетных фондах, превышает половину объёма доходов федерального бюджета.

В состав финансовых ресурсов предприятий входят собственные, заёмные и привлечённые средства. К собственным финансовым ресурсам предприятий большинство авторов относят прибыль, амортизационные отчисления, часть авторов - уставный и добавочный капитал, а также так называемые устойчивые пассивы предприятия, включающие источники финансирования, постоянно находящиеся в обороте предприятия, например, резервы, образованные в соответствии с учредительными документами предприятия или по законодательству. К заёмным средствам относят кредиты коммерческих банков и других кредитных организаций, другие займы. К привлечённым финансовым ресурсам относятся средства, привлечённые путём выпуска акций, бюджетные ассигнования и средства внебюджетных фондов, а также средства других предприятий и организаций, привлечённые на долевое участие и на другие цели.

Структура финансовых ресурсов предприятий различается в зависимости от организационно-правовой формы предприятия, его отраслевой принадлежности и других факторов.

Несмотря на различия в составе и структуре финансовых ресурсов отдельных предприятий в общем их объёме по производственным предприятиям наибольший удельный вес занимают собственные средства. К сожалению, в последние годы органы статистики перестали публиковать структуру источников инвестиций, а также данные сводного финансового баланса страны, из которых можно было почерпнуть данные об объёмах финансовых ресурсов.

Структура финансовых ресурсов изменялась вместе с развитием экономики. В условиях командно-административной экономики большой удельный вес в составе финансовых ресурсов отечественных предприятий занимали средства государственного бюджета и кредиты Государственного Банка СССР,

Таблица 5

Состав финансовых ресурсов предприятий

|

Собственные финансовые ресурсы |

Заёмные финансовые ресурсы |

Привлечённые финансовые ресурсы

|

|

Чистая прибыль Амортизационные отчисления Дискуссионно: Уставный капитал Добавочный капитал Целевые поступления |

Кредиты банков Облигационные займы Бюджетные кредиты Прочие займы |

Средства, привлечённые путём выпуска ценных бумаг Дискуссионно: Средства вышестоящих организаций Средства бюджетов и внебюджетных фондов Средства, поступающие в порядке перераспределения от других предприятий |

Общее понятие об управлении финансами

Под управлением понимают элемент, функцию организованных систем различной природы, обеспечивающую сохранение их определённой структуры, поддержание режима деятельности, реализацию их программ и целей. В финансово-кредитном энциклопедическом словаре управление финансами трактуется как «сознательное воздействие органов управления на финансы страны, регионов, хозяйствующих субъектов и на финансовые процессы, финансовую деятельность, осуществляемое с целью достижения и поддержания сбалансированности, финансовой устойчивости экономики, получения доходов, прибыли, финансового обеспечения решаемых экономических и социальных задач».6В учебнике «Финансы», созданном коллективом авторов преподавателей Финансовой академии при Правительстве РФ, сказано, что «управление финансами представляет собой процесс целенаправленного воздействия с помощью специальных приёмов и методов на финансовые отношения и соответствующие им виды финансовых ресурсов для реализации функций субъектов власти и субъектов хозяйствования, целей и задач их деятельности»7По мнению Солянниковой С.П. «Управление государственными финансами можно определить как использование государственными органами политической и экономической власти от имени общества и над обществом для управления финансовыми ресурсами в целях, необходимых и признанных этим обществом».8

В системе управления финансами, как и в другой управляемой системе, выделяют объект и субъект управления. Объектами управления являются группы финансовых отношений, а субъектами финансовые органы управления.

В литературе выделяют различные функции управления в целом, а, следовательно, различаются и мнения разных авторов по вопросу о функциях управления финансами. Так, в учебнике под ред. Родионовой В.М. в управлении финансами выделено несколько функциональных элементов: планирование, оперативное управление, контроль.9В финансово-кредитном энциклопедическом словаре к функциям управления финансами отнесены: финансовый анализ, финансовое прогнозирование, планирование финансовых ресурсов и финансовой деятельности, оперативное регулирование финансов, контроль за их состоянием, учёт финансовых ресурсов.10Говоря о финансовом управлении на предприятиях Балабанов И.Т. выделяет функции объекта управления и функции субъекта управления. К функциям объекта управления он относит «следующие конкретные функции: организация денежного оборота, снабжение финансовыми средствами и инвестиционными инструментами (ценностями), снабжение основными и оборотными фондами (т.е. оборудованием, сырьём, материально-техническим обеспечением), организация финансовой работы и т.д.»11Функции субъекта управления, по мнению И.Т. Балабанова «представляют собой общий вид деятельности, выражающий направление осуществления воздействия на отношение людей в хозяйственном процессе и в финансовой работе и включают планирование, прогнозирование или предвидение, организацию, регулирование, координирование, стимулирование, контроль»12

На наш взгляд, наиболее правильной является трактовка функций управления финансами, данная в финансово-кредитном энциклопедическом словаре, то есть к функциям финансового управления следует относить финансовое планирование и прогнозирование, финансовый анализ, финансовый контроль, учёт финансовых ресурсов и других денежных средств, а также на основе использования всех этих функций, регулирования финансов.

Воздействие субъекта на объект управления может осуществляться как с помощью административно-распорядительных, так и с помощью экономических методов управления. Те и другие методы применяются как в условиях командно-административной, так и в условиях рыночной экономики. Административно-распорядительные методы предполагают выработку приказов, распоряжений, других распорядительных документов, их доведение до подчинённых и контроль за исполнением. Экономические методы основаны на материальной заинтересованности персонала в повышении эффективности выполнения своих функций.