4.Оборотные средства предприятия

Оборотные средства - это совокупность денежных средств авансированных для создания и использования оборотных производственных фондов и фондов обращения.

Главное назначение оборотных средств – обеспечить непрерывность процесса производства и реализации продукции.

Д - ПЗ - ... НП, ПФ, РБП ... - ГП - ДЗ - Д'

1 стадия снабжения

2 стадия производства

3 сбыт продукции

Д- деньги

ПЗ - производственные затраты

НП - незавершенное строительство

ПФ - полуфабрикаты

РБП - расходы будущих периодов

ГП - готовая продукция

ДЗ - дебиторская задолженность

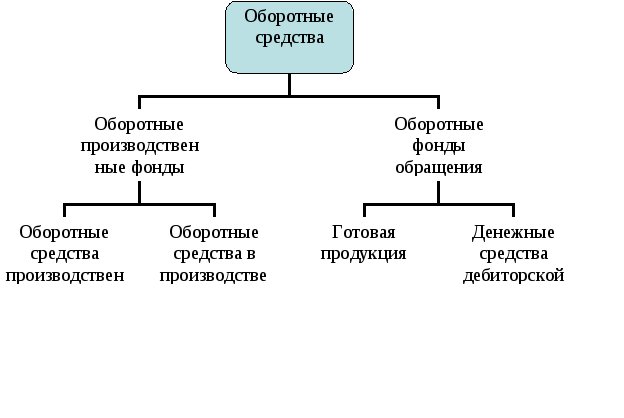

Классификация оборотных средств:

1.По месту и роли в процессе воспроизводства: основных средств делится на:

Оборотные производственные фонды,

фонды обращения.

Оборотные производственные средства обслуживают процесс производства. Оборотные фонды обращения обслуживают сбыт и снабжение, находятся в сфере товарного обращения.

2. По принципам организации планирования оборотные средства делятся на два вида:

Нормируемые оборотные средства

Ненормируемые оборотные средства

3. По источникам образования делятся на три вида:

Собственные оборотные средства (СОС) (уставный капитал, прибыль).

Оборотные средства, приравненные к собственным - носят название устойчивые пассивы (это разного рода задолженности).

Заемные средства (ссуды, кредиты).

Состав оборотных средств в производственных запасах:

Сырьё и основные материалы.

Вспомогательные материалы.

Покупные полуфабрикаты, комплектующие изделия.

Топливо

Запчасти

Тара и тарные материалы

МБП – малоценные и быстроизнашивающиеся предметы.

С 1 по 7 оборотные средства в производственных запасах

8. Незавершённое производство.

9. Полуфабрикаты собственного изготовления.

10. Расходы будущих периодов.

С 8 по 10 оборотные производственные фонды в производстве.

11. Готовая продукция, находящаяся на складе предприятия. 12. Товары отгруженные потребителю, но не оплаченные (товары в пути).

С 11 по 12 готовая продукция находящаяся в процессе реализации.

13. Средства, которые находятся в расчетах между поставщиками и потребителями (дебиторская задолженность).

Денежные средства в кассе, в банках, денежных переводах.

С 13 по 14 денежные средства, участвующие в обороте.

2. Нормирование оборотных средств

Нормирование состоит в определении экономически обоснованных величин оборотных средств, необходимых для обеспечения нормальных условий производства и реализации продукции.

При планировании потребности в оборотных средствах используют три метода:

1. Метод прямого счета

2. Коэффициентный метод

3. Аналитический метод

Норматив оборотных средств - это минимальный плановый размер оборотных средств, который постоянно необходим для обеспечения нормальной производственно-хозяйственной деятельности предприятия.

Сам норматив может быть:

- Совокупный - определяет общую потребность предприятия в оборотных средствах

- Частный - определяет величину оборотных средств в отдельных элементах оборотных средств

1. На определении частных нормативов строится метод прямого счета:

![]()

Общая формула расчета норматива оборотных средств:

![]()

![]()

![]()

![]() или

суточный выпуск продукции.

или

суточный выпуск продукции.

![]()

Расчет оборотных средств в производственных запасах:

![]()

Р - расход сырья, материалов за период, в руб.

Дк - длительность календарного периода (год - 360, квартал - 90, месяц - 30)

![]() -

норма производственного запаса в днях

-

норма производственного запаса в днях

Норма производственного запаса:

![]()

Нтек - текущего запаса

Нстр- норма страхового запаса

Нподг – норма подготовительного (технологического) запаса

Нтр – норма транспортного запаса

1.Норма текущего запаса:

![]()

2.Страховой запас – это время

- необходимое для организации поставки от нового поставщика;

- может рассчитываться и как среднее отклонение от интервала поставки (если есть информация о сроках поставок);

- если нет информации то может рассчитываться - как половина интервала поставки.

3. Подготовительный (технологический), определяется временем, необходимым для подготовки материала к производству

4. Транспортный запас определяется как разность между временем транспортировки материальных ценностей и временем на документооборот по поводу оплаты этих ценностей

Расчет норматива оборотных средств в незавершенном производстве:

![]()

Тц - длительность цикла изготовления продукции, в днях.

N - объем выпуска продукции за период в натуральном выражении.

Сб - себестоимость произведенной единицы продукции.

Дк - длительность календарного периода в днях.

Кнз - коэффициент нарастания затрат, должен быть < 1

Коэффициент нарастания затрат:

![]()

![]() -

доля единовременных затрат в себестоимости

продукции

-

доля единовременных затрат в себестоимости

продукции

Норматив оборотных средств готовой продукции на складе:

![]()

![]() -

норма запаса готовой продукции на складе

в днях.

-

норма запаса готовой продукции на складе

в днях.

Норма запаса готовой продукции включает:

1. Время подготовки продукции к реализации - это подборка, подсортировка изделий по заказам, упаковка, маркировка, накопление продукции до нужного размера партии.

2. Время оформления платежных документов.

3. Время транспортировки продукции до покупателя.

2. Аналитический метод – предполагает определение потребностей исходя из среднефактических остатков за прошлый период и учета роста объема производства.

Чтобы не фиксировать недостатки прошлых периодов в организации должен быть проведен анализ:

Фактических остатков запасов (днях), выявление не нужных, не ликвидных

Проанализировать все стадии незавершенного производства для выявления резервов с целью сокращения производственного цикла

Проанализировать принципы накопления готовой продукции на складе и учесть условия работы в предстоящем периоде

![]()

![]()

Обсф – средние фактические остатки обортных средств

Кр – коэффициент роста производства

3. Коэффициентный метод – использует результаты метода прямого счета, запасы корректируется в соответствии с ожидаемоей динамикой роста производства.

Все запасы подразделяются на две состовляющие:

Оборотные средства, зависящие от изменения объема производства

Оборотные средства, не зависящие от объема производства (запчасти, расчеты прошлого периода)

![]()