Теория налогообложения

.pdf558 |

ЭКОНОМИЧЕСКИЙ ЖУРНАЛ ВШЭ |

¹ 4 |

Для рассматриваемого случая конечного числа исходов при описании результатов портфельного инвестирования

n

R = åCi × pi ,

i=1

ãäå Ñj = –Õi äëÿ òåõ i, при которых Õi < 0, è Ñj = 0 для прочих значений i. Ñj соответствуют тем потерям инвестора, которые возникают в таких вариантах исхода, когда Õi < 0, т.е. наблюдается ситуация «упущенной выгоды» (в предположении, что именно отрицательные значения Õi характеризуют нежелательные для инвестора варианты исхода). Таким образом, в данном варианте описания предполагается, что величина Õ характеризует «превышение» дохода от смешанного актива (т.е. портфеля, сочетающего рисковый и безрисковый активы) относительно дохода от альтернативного безрискового вложения исходного актива. Это «превышение» замеряется разностью между фактическим вариантом значения дохода и условно-расчетным значением, характеризующим альтернативное безрисковое вложение (эта разность может быть и отрицательной).

В результате получается модель поведения инвестора, оценивающая привлекательность инвестиционного портфеля на основе двух основных характеристик: 1) Y – ожидаемое превышение итоговой стоимости портфеля над альтернативным вариантом итоговой стоимости безрискового портфеля; 2) R – ожидаемое значение «упущенной выгоды».

Пусть значение Õ соответствует «превышению» дохода от данного портфеля над доходом от стандартного безрискового вложения исходных средств инвестора:

X = W - A× (1+ r) = A×[1+ az + (1- a)r] - A× (1+ r) = A × a(z - r) .

Используя эту формулу, мы можем вычислить для данной конкретной модели значения критериальных величин Y è R, смысл которых описан выше.

n |

n |

Y = E(X ) = å Xi × pi |

R = åCi × pi . |

i=1 |

i=1 |

Пусть U (Y , R) – функция полезности инвестора, ориентированная на опи-

сание реакции инвестора именно на превышение стоимости данного портфеля над альтернативным вариантом стоимости безрискового портфеля, в связи с чем основным аргументом функции полезности является показатель Y. Модель поведения инвестора предполагает поиск максимума значения этой функции.

Форма кривых безразличия должна отражать тот факт, что для типичного инвестора принятие риска есть антиблаго (a bad). Соответственно более высокий риск R должен быть компенсирован некоторым ожидаемым приростом дохода Y.

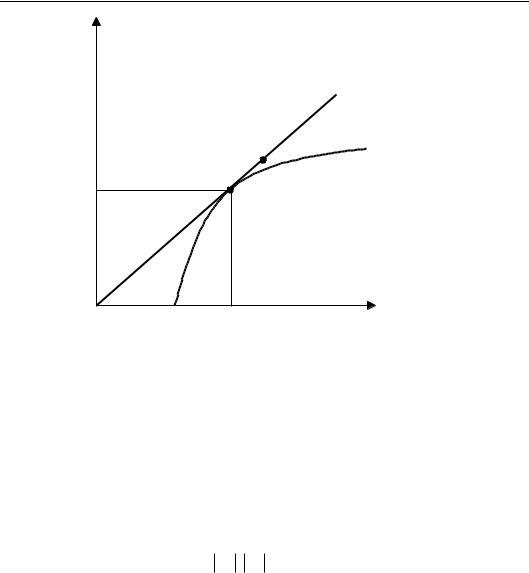

На рис. 4.1. дано достаточно наглядное графическое представление модели. Здесь структура портфеля, фиксирующая выбор варианта только надежного актива, соответствует началу координат (нулевой риск и нулевой прирост дохода). Тогда отрезок прямой OP соответствует линии возможных комбинаций риска и дохода, которые рынок предоставляет инвестору с учетом его исходных финансовых возможностей (т.е. линии бюджетного ограничения инвестора). Точка P соответствует выбору варианта портфеля, в котором представлен только рисковый актив.

2003 |

ЛЕКЦИОННЫЕ И МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ |

559 |

|

R |

|

|

P |

|

|

Q |

|

|

U |

|

|

B |

|

0 |

Y |

|

|

Ðèñ. 4.1. |

|

Таким образом, текущая точка на отрезке ÎÐ представляет ту пропорцию между рисковым и надежным активами (портфель), которая соответствует одному из возможных вариантов выбора инвестора. Исходя из концепции поведения, ориентированного на максимизацию полезности, мы получаем в модели точку выбора В, которая в общем случае внутреннего максимума является точкой касания отрезка ÎÐ с соответствующей линией уровня U = U 1. Однако концевая точка Ð отрезка ÎÐ может оказаться ближе к началу координат, чем точка касания соответствующего луча с кривой безразличия.

Можно показать, что при обычных свойствах функции полезности максимум достигается в концевой точке Ð (оптимальное решение «краевого типа»). Таким образом, в этом случае точка выбора Â совпадает с точкой Ð. По графиче- скому представлению можно зафиксировать значение переменной а, характери-

зующей решение инвестора: a = OB / OP , ãäå а – доля рискового актива в порт-

ôåëå.

Прежде чем перейти к основному анализу модели, связанному с введением эффектов налогообложения, отметим, что данная модель может отражать целый спектр исходных ситуаций инвестора, описываемых переменной À, которому соответствует функция а(A); важной характеристикой этой функции является показатель эластичности а по аргументу A. В графическом представлении мы получа- ем параметрическое семейство «верхних точек» бюджетного ограничения Ð(À). Однако в рамках стандартных микроэкономических предположений мы имеем дело с линейной моделью Ð(À), и эти точки лежат на луче прямой, проходящему по рассмотренному выше отрезку ÎÐ (для некоторого конкретного значения À).

560 |

ЭКОНОМИЧЕСКИЙ ЖУРНАЛ ВШЭ |

¹ 4 |

В общем случае внутренней точки максимума, которая является точкой касания отрезка ÎÐ с кривой безразличия, эта точка Â(À) является неизменной для параметрического семейства концевых точек Ð(À). Однако при достаточно малых À концевая точка Ð(À) оказывается ближе к началу координат, чем указанная точка касания. В этих случаях мы имеем дело с оптимальным решением краевого типа и точка выбора Â(À) совпадает с концевой точкой Ð(À).

При стремлении значения À к 0 обе точки Ð(À) è B(À) стремятся к положению в начале координат. Аналитически этой ситуации соответствует функция а(A), важной характеристикой этой функции является показатель эластичности а ïî A.

4.3. Эффекты, порожденные налогообложением

Рассмотрим случай пропорционального подоходного налога (со ставкой t) на доходы, связанные с рассматриваемыми инвестиционными проектами. В неблагоприятных ситуациях эти проекты могут оказаться даже убыточными. Для простоты аналитического описания (не теряя содержательной значимости выводов) мы можем предположить налоговую систему, которая позволяет так называемую «полную компенсацию потерь и полный вычет» (full loss offset) [2], [5]. На практике либо разрешается списать потери из других источников дохода (для налога), либо, если остаются несписанные потери, выдается некоторая субсидия в текущем периоде или разрешается списать издержки из предшествующего или последующего годов. Соответственно пара «налог – компенсации» в этом случае симметрична по отношению к доходам и потерям (из доходов вычитается налог, а в случае потерь добавляется аналогичная налогу сумма компенсации). В этом

случае ˆ – ожидаемое превышение итоговой стоимости портфеля над альтерна-

Y

тивным вариантом итоговой стоимости безрискового портфеля с учетом выплаты налогов – задается формулой:

|

ˆ |

n |

n |

ˆ |

|

(4.1) |

= å Xi × pi (1 |

|

- t)Y , |

||

Y |

- t) = å Xi × pi = (1 |

||||

|

|

i=1 |

i=1 |

|

|

ãäå ˆ i – превышение итоговой стоимости портфеля над альтернативным вариан-

X

том итоговой стоимости безрискового портфеля с учетом выплаты налогов для конкретного i-го варианта исхода.

Аналогичным образом можно рассчитать значение используемой меры риска с учетом выплаты налогов. В рассматриваемом нами варианте этой меры получаем:

(4.2) |

ˆ |

n |

- |

|

|||

R = åC j × (1 |

|||

i=1

n |

ˆ |

- t) × R . |

|

||

t) × pi = åCi × pi = (1 |

||

i=1

Таким образом, риск и дополнительный доход от рисковых активов пропорционально уменьшаются, следовательно точка Ð на линии возможных комбинаций риска и дохода заменяется на точку Q, сдвинутую к началу координат с пропорциональным уменьшением длины отрезка с коэффициентом (1 – t).

Здесь может возникнуть особый случай, когда старая точка равновесия Â становится недостижимой. В этом случае мы имеем дело с краевой точкой выбо-

ðà, ò.å. ˆ совпадает с точкой Q. Вне этого особого случая инвестор выбирает оп-

B

2003 |

ЛЕКЦИОННЫЕ И МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ |

561 |

тимальное решение, которому соответствует равновесие в той же точке Â (ò.å. â

общем случае ˆ совпадает с точкой Â). Этот выбор дает инвестору тот же ожи-

B

даемый доход при том же уровне риска, которые соответствовали ситуации до введения налога. Однако теперь точка В задает другую пропорцию портфеля:

ˆ |

|

OB |

|

/ |

|

OQ |

|

в общем случае, где |

|

OQ |

|

= (1- t) × |

|

OP |

|

; в случае «краевого оптимума» |

|

|

|

|

|

|

|

|

|

||||||||||

a = |

|

|

|

|

|

|

|

|

|||||||||

ˆ |

|

ˆ |

|

|

|

= 1 |

. Таким образом, введение данного налога приводит к увеличению |

||||||||||

|

|

|

|||||||||||||||

|

|

/ |

|

OQ |

|

||||||||||||

a = |

|

OB |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

доли рисковых активов в портфеле инвестора.

Следует заметить, однако, что для простоты и наглядности представления материала мы воспользовались весьма нетипичным вариантом функции полезности U , в которой показатель Z ожидаемого уровня дохода инвестора не входит явным образом в список аргументов (вместо него используется показатель Y, представляющий ожидаемое превышение итоговой стоимости портфеля над альтернативным вариантом итоговой стоимости безрискового портфеля). Однако не всегда можно пренебречь его влиянием на решение инвестора о структуре портфеля. Фактически мы должны при таком выборе функции полезности рассматривать его, т.е. Z, в качестве дополнительного параметра и с учетом возможного диапазона его значений мы получим в таком случае параметрическое семейство подобных функций полезности.

При рассмотрении эффектов налогообложения, порожденных подоходным налогом, мы должны в общем случае учесть снижение ожидаемого уровня итогового дохода в связи с налогообложением дохода и от менее доходной, безрисковой компоненты портфеля. В тех случаях, когда гарантированная неотрицательная норма прибыли для безрискового актива r относительно невелика, мы можем пренебречь этим эффектом и по-прежнему использовать упрощенный вариант модели, представленный на рис. 4.1. Безусловно, он приемлем для частного случая, когда r = 0. Таким образом, наиболее наглядное графическое представление модели можно получить для случая, когда безрисковый актив дает нулевой доход.

Переход к общему случаю требует некоторого усложнения модели, связанного с учетом возможности положительного дохода от надежного актива. Необходимо в качестве основного аргумента функции полезности U взять показатель Z, соответствующий итоговому доходу от инвестиционного портфеля к концу соответствующего периода времени U(Z,R), см. рис. 4.2. Линия возможных комбинаций NP, которая в общем случае не проходит через точку начала координат, сдвигается при этом от своего исходного положения параллельно влево, при этом, однако, сокращается длина отрезка, описывающего возможные варианты выбора с

учетом бюджетного ограничения. Таким образом, ˆ ˆ описывает эти варианты

NP

при подоходном налоге с полным списанием издержек (с соответствующей ставкой налогообложения).

Потенциально здесь наблюдаются два вида воздействий на индивида. Налогообложение собственно рискового актива дает инициативу к увеличению его доли, как ранее, однако теперь налог на надежный актив сокращает общий доход портфеля при том же уровне риска. Под влиянием этого эффекта дохода инвестор будет стремиться сократить вложения в рисковый актив, если принятие риска характеризуется положительной эластичностью спроса на рисковый актив по доходу. Таким образом, общий итог становится непредсказуемым без точного знания функ-

562 |

ЭКОНОМИЧЕСКИЙ ЖУРНАЛ ВШЭ |

¹ 4 |

|

|

ˆ |

ˆ ˆ |

|

ции полезности. Новая точка равновесия B |

íà NP может соответствовать и боль- |

||

шей, и меньшей доле рискового актива. Чем меньше эластичность спроса на риск по доходу, тем более правдоподобно, что принятие риска возрастет.

R |

|

|

|

|

|

P |

|

|

|

U2 |

U1 |

|

^ |

|

|

|

P |

|

|

|

|

B |

|

|

^ |

|

|

|

B |

|

|

^ |

N |

Z |

|

N |

|

||

|

|

Ðèñ. 4.2. |

|

Таким образом, в общем случае положительного прироста дохода от безрискового актива подоходный налог способствует уменьшению риска инвестора, если эластичность спроса по богатству для рискового актива положительна. И, напротив, этот налог увеличивает риск инвестора, если указанная эластичность отрицательна.

Используя данную модель выбора инвестиционного портфеля, можно рассмотреть и влияние других типов налогов на решение о принятии риска.

На рис. 4.3 представлены два варианта эффектов, порождаемых двумя различными налогами.

1) Если вводится налог на богатство, базой которого является суммарная стоимость активов к концу рассматриваемого периода, то происходит горизонтальный сдвиг влево линии итогов, т.е. геометрического места точек, описывающего возможные варианты портфеля. Таким образом, каждая точка этой линии сдвигается на одинаковую величину независимо от уровня доходности. Отрезок

бюджетной линии сдвигается параллельно от NÐ ê ˆ ˆ , следовательно, это вызы-

NP

вает чистый эффект дохода.

2) Если вводится такой вариант подоходного налога, при котором допускается привилегированное положение доходов от инвестиций в «реальный» сектор производства товаров и услуг, то в рамках предположения, что основная часть доходов от рисковых активов получается в форме доходов от подобных инвести-

2003 |

ЛЕКЦИОННЫЕ И МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ |

|

|

563 |

|||

ций, произойдет сдвиг отрезка бюджетной линии NÐ в положение |

ˆ ˆ |

. Таким |

|||||

N1P1 |

|||||||

образом, |

привилегированное положение |

доходов |

от таких |

инвестиций |

|

создает |

|

эффект |

замещения в пользу рискового |

актива, |

поскольку |

линия |

ˆ ˆ |

|

имеет |

N1P1 |

|||||||

меньшую крутизну наклона, чем линия NÐ.

R

R

^

P P

^

P1

0 |

^ |

^ |

N |

Y |

N1 |

N |

Ðèñ. 4.3.

Хотя рассматриваемая модель выбора в условиях риска является весьма наивной, приведенные выше результаты, которые были получены с ее помощью, в основном сохраняются при переходе к более сложным моделям. Основной недостаток данной модели связан с упрощенным описанием ситуации риска. Принимается предположение о том, что риск можно характеризовать единственным показателем, связанным с распределеним возможных доходов. При этом игнорируются другие характеристики распределения, например степень его асимметричности.

Результаты анализа эффектов, порожденных подоходным налогом, с помощью данной модели двух активов (безрискового и рискового) можно представить набором следующих тезисов.

∙При нулевой норме прибыли от надежного актива и полном списании издержек рост ставки налога увеличивает рисковую долю портфеля, не меняя ожидаемый уровень полезности.

∙При положительной норме прибыли от надежного актива рост ставки налога увеличит рисковую долю портфеля, если наблюдается весьма типичный слу- чай, когда индивид имеет растущее относительное отвращение к риску. Иными словами, когда эластичность показателя à (характеризующего структуру портфеля) по отношению к исходным изменениям богатства À, меньше 1; т.е. с ростом богатства доля рискового актива в составе портфеля падает.

564 |

ЭКОНОМИЧЕСКИЙ ЖУРНАЛ ВШЭ |

¹ 4 |

∙При отсутствии списания издержек не будет простых предсказуемых результатов.

∙В ситуации растущего относительного отвращения инвестора к риску налог на богатство даст увеличение доли рискового актива для такого инвестора.

Соответственно можно зафиксировать с позиций общества в целом возрастание общей степени риска, связанное с тем, что теперь часть риска правительство берет на себя в связи с ростом неопределенности в сумме собираемых нало-

H

гов. Ожидаемый налоговый доход правительства будет равен åZ (h) ×t , ãäå H –

h=1

общее количество портфельных инвесторов, h – номер рассматриваемого инвестора. Соответственно «совокупный риск» для правительства, связанный с налоговыми льготами при убыточных исходах инвестиционных проектов соответству-

H

ющих инвесторов, можно описать формулой: åR(h) ×t . Иначе говоря, правитель-

h=1

ство в такой налоговой системе участвует в доходах и потерях от портфеля каждого инвестора. Введение налога повышает долю рисковых активов в инвестиционных проектах и усиливает общий уровень риска в национальной экономике, хотя каждый отдельный инвестор не ощущает этого нарастания риска.

По аналогии с инвестором можно считать, что правительство стремится избегать риска. Однако увеличение риска, связанного с получением налоговых доходов, в данном случае заметно отстает от роста самих этих доходов (в отличие от ситуации отдельного инвестора). Здесь производится суммирование результатов инвестиционных проектов для многих инвесторов, вкладывающих свои деньги независимым образом в различные рисковые активы, представленные на финансовых рынках. Однако в ситуациях, когда наблюдается достаточно синхронное поведение многих инвесторов, вкладывающих свои средства в одни и те же активы (например ажиотажный спрос на конкретную иностранную валюту или на акции некоторой группы компаний, представляющих весьма узкий сегмент фондового рынка), общий уровень риска нарастает более или менее пропорционально росту общей суммы инвестиций.

Полученное предсказание о возрастании риска в общенациональной экономике в связи с введением подоходного налога (по доходам от инвестиционных проектов) утрачивает абсолютность, если ослабить некоторые из предпосылок модели, например позволить налоговой системе разрешать менее чем полное списание издержек.

На рис. 4.4 показан случай нулевого списания издержек при нулевой норме прибыли на надежные активы: налог уменьшает положительные доходы, не меняя уровня отрицательных. В результате точка Ð движется горизонтально влево

к точке ˆ , и новое геометрическое место точек, описывающее возможности ин-

P

ˆ

вестора – OP .

В итоге точка равновесия ˆ может быть ниже или выше той точки Â íà

B

ˆ , которая дает горизонтальный отрезок ÂÑ. Это зависит от относительной си-

OP

лы эффектов дохода и замещения. Если принятие риска имеет положительную эластичность спроса по доходу, то под влиянием этих двух эффектов инвестор стремится сократить уровень принятого риска. В таком случае очевидно, что на-

2003 |

ЛЕКЦИОННЫЕ И МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ |

565 |

правление влияния налога на принятие риска значимо зависит от политики списания (принимается или нет полное списание издержек).

|

R |

|

^ |

|

P |

|

P |

|

U2 |

|

Q |

|

U1 |

|

C |

|

B |

|

^ |

|

B |

0 |

Z |

|

Ðèñ. 4.4. |

СПИСОК ЛИТЕРАТУРЫ

1.Àëëå Ì. За реформу налоговой системы. М.: ТЕИС, 2001.

2.Аткинсон Э., Стиглиц Д. Лекции по экономической теории государственного сектора. М.: Аспект-Пресс, 1995.

3.Якобсон Л.И. Государственный сектор экономики. М.: ГУ ВШЭ, 2000.

4.Auten G., Carrol R. The Effect of Income Taxes on Household Income // Review of Economics and Statistics. 1999. Vol. 81. ¹ 4. Ð. 681–693.

5.Boadway R. Public Sector Economics. Boston-Toronto: Little, Brown & C, 1979.

6.Musgrave R., Musgrave P. Public Finance in Theory and Practice. N. Y.: McGrowHill, 1989.

7.Sandmo A. The Effect of Taxation on Savings and Risk-Taking: Handbook of Public Economics / Auerbach A. & Feldstein M. (eds.). Vol. 1. Amsterdam: Elsevier Sc. Publishers, 1985.

8.Tax Policy Handbook /Shome P. (ed.). Washington D.C.: Fiscal Affairs Department, International Monetary Fund, 1995.

9.Tax Policy in the Real World / Slemrod J. (ed.). N. Y. - Cambridge (UK): Cambridge University Press, 1999.