2. Фінансово-економічна характеристика діяльності підприємства та постановка аналітичної роботи

Об’єктом дослідження у даній роботі виступає товариство з обмеженою відповідальністю „Каланчацька харчосмакова фабрика”, яке було створено шляхом перетворення державного підприємства Каланчацька харчосмакова фабрика. Зареєстровано Каланчацькою районною державною адміністрацією Херсонської області 7 серпня 1994 року. Підприємство має поточний рахунок в установі банку, круглу печатку зі своїм найменуванням. Директор та головний бухгалтер підприємства несуть персональну відповідальність за додержанням порядку ведення і достовірність бухгалтерського обліку та статистичної звітності. Майно підприємства становлять основні фонди та оборотні кошти, вартість яких відображається в балансі заводу. Засновником товариства є трудовий колектив – фізичні особи. Юридична адреса підприємства: Херсонська область, Каланчацький район, смт. Каланчак , вулиця Леніна, 96.

Підприємство має самостійний баланс, та діє на принципах господарського розрахунку, самоокупності та самофінансування.

Держава встановлює податкові платежі, обов'язкові збори та внески на такому рівні, щоб не підірвати зацікавленості підприємств у розвитку виробництва та підвищенні його ефективності.

Товариство веде бухгалтерських та статистичний облік результатів своєї діяльності. Підприємство займається:

-

переробка сільськогосподарської продукції;

-

виробництво хлібобулочних виробів;

-

виробництво борошна;

-

оптовою та роздрібною торгівлею продукцією власного виробництва.

Перед тим як починати аналіз і оцінку продуктивності використання оборотного капіталу підприємства розглянемо основні фінансово-економічні показники діяльності підприємства ТОВ „Каланчацька харчосмакова фабрика”, які наведені в таблиці 2.1.

Таблиця 2.1. Основні фінанансово-економічні показники діяльності підприємства ТОВ „Каланчацька харчосмакова фабрика” за 2011 -2013 р.р

|

Показник |

2011 р. |

2012 р. |

2013 р. |

Відхилення (+,-) показника 2012 р. порівняно з 2011р. |

Відхилення (+,-) показника 2013 р. порівняно з 2012р. |

||

|

Або-лютне |

Відно-сне |

Абсо-лютне |

Від-но-сне |

||||

|

1. Капітал станом на кінець року, тис. грн.: |

|

|

|

|

|

|

|

|

в т.ч. 1.1. власний капітал |

217.1 |

221.1 |

183.1 |

+4 |

+1,8 |

-38 |

-17,2 |

|

1.1.1. власний оборотний капітал |

499.6 |

501 |

499.7 |

+1,4 |

+0,3 |

-1,3 |

-0,26 |

|

1.1.2. нерозподілений прибуток або непокриті збитки |

-282.5 |

-279.9 |

-316.6 |

+2,6 |

-0,9 |

.-36,7 |

-13,1 |

|

2. Майно станом на кінець року, тис. грн: |

|

|

|

|

|

|

|

|

2.1. необоротні активи; |

149.8 |

145 |

140.2 |

-4,8 |

-3,2 |

-4,8 |

-3,3 |

|

2.2. оборотні активи: |

109.1 |

136.3 |

115.3 |

+27,2 |

+25 |

-21 |

-15,4 |

|

2.2.1. запаси |

71 |

97 |

77,9 |

+26 |

+36,6 |

-19,1 |

-19,7 |

|

2.2.2. кошти в розрахунках |

37.7 |

38.9 |

37.2 |

+1,2 |

+3,2 |

-1,7 |

-4,4 |

|

2.2.3. грошові кошти |

0.4 |

0.4 |

0.2 |

0 |

0 |

-0,2 |

-0,5 |

|

3. Трудові ресурси: |

|

|

|

|

|

|

|

|

3.1. середньооблікова чисельність працівників, осіб |

17 |

16 |

16 |

-1 |

-5,9 |

0 |

0 |

|

3.2. фонд оплати праці, тис. грн. |

11.9 |

17.8 |

19.2 |

+5,9 |

+49,6 |

+1,4 |

+7,9 |

|

3.3. середньомісячна заробітна плата, грн. |

1451,8 |

1511,2 |

1517,8 |

+59,4 |

+4,1 |

+6,6 |

+0,4 |

|

3.4. продуктивність праці |

36,7 |

41,5 |

59 |

+4,8 |

+13,1 |

+17,5 |

+42,2 |

|

4. Економічні показники: |

|

|

|

|

|

|

|

|

4.1. чистий дохід (виручка) від реалізації продукції, тис. грн. |

277.9 |

251.3 |

284.4 |

-26,6 |

-9,6 |

+33,1 |

+13,2 |

|

4.2. собівартість реалізованої продукції, тис. грн. |

182,4 |

166.3 |

224.9 |

-16,1 |

-8,8 |

+58,6 |

+35,2 |

|

4.3. фінансовий результат від звичайної діяльності до оподаткування, тис. грн. |

77.2 |

90 |

73.4 |

+12,8 |

+16,6 |

-16,6 |

-18,4 |

|

4.4. чистий прибуток (збиток), тис. грн. |

77.2 |

81.6 |

73.4 |

+4,4 |

+5,7 |

-8,2 |

-10,1 |

|

4.5. рентабельність обороту, % |

70.1 |

59.9 |

63.7 |

-10,2 |

-14,6 |

+3,8 |

+6,3 |

|

5. Фінансові коефіцієнти: |

|

|

|

|

|

|

|

|

5.1. автономії Ф.1 (ряд. 380/ ряд. 640) |

0,84 |

0,78 |

0,72 |

-0,06 |

-7,1 |

-0,06 |

-7,7 |

|

5.2. маневрування = Власні оборотні кошти / Власний капітал |

0,5 |

0,62 |

0,63 |

+0,12 |

+24 |

+0,01 |

+1,6 |

|

5.3. фінансового ризику = Позичений капітал / Власний капітал (р.480 + р.620) / (р.380 + р.430 + р.630) (Ф. №1) |

0,19 |

0,28 |

0,4 |

+0,09 |

+47,4 |

+0,12 |

+42,9 |

|

5.4. абсолютної ліквідності (р.220 + р.230 + р.240) / р.620 (Ф. №1) |

0,01 |

0,007 |

0,003 |

-0,003 |

-30 |

-0,004 |

-57,1 |

|

5.5. покриття = (ряд. 270 ф. № 1) / (ряд. 620 ф. 1) + (ряд. 630 ф. 1) |

0.012 |

0.021 |

0.0 |

+0,009 |

+75 |

-0,021 |

-1 |

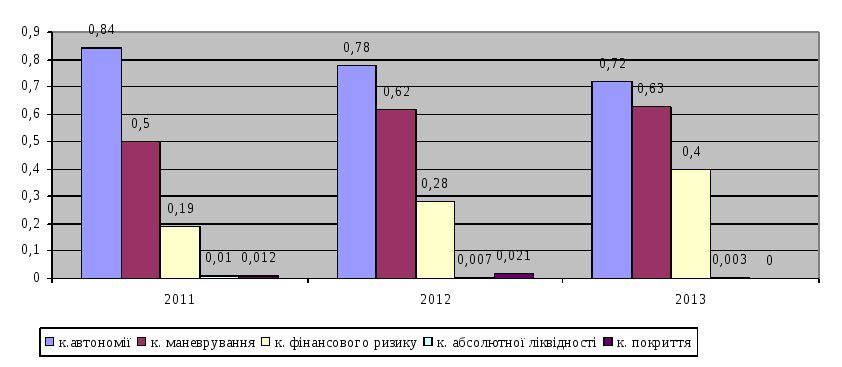

Розрахувавши фінансові коефіцієнти можна судити про стан підприємства.

Коефіцієнт автономії показник, який характеризує частку власних активів у загальній сумі всіх активів підприємства, використаних ним для здійснення статутної діяльності. Такі значення цього показника на підприємстві дають змогу припустити, що всі зобов’язання підприємства можуть бути покриті власними активами. Зменшення коефіцієнта автономії свідчить про меншу фінансову незалежність, зменшення гарантії погашення підприємством своїх зобов’язань. Отже, фінансовий стан підприємства погіршується.

Коефіцієнт маневрування власного капіталу показує яка частина власного оборотного капіталу знаходиться в обороті. Значення цього показника має бути досить високим, щоб забезпечити гнучкість у використанні власних коштів підприємства.

Значення цього показника може значно коливатися в залежності від структури капіталу і галузі. Нормальним вважається значення показника 0,5.

Коефіцієнт фінансового ризику дає найбільш загальну оцінку в фінансовій стійкості. Він має досить просту інтерпритацію: показує скільки одиниць залучених засобів припадає на кожну одиницю власних. Зростання показника в динаміці свідчить про збільшення залежності підприємства від зовнішніх інвесторів і - кредиторів, тобто про зниження фінансової стійкості і навпаки. Оптимальне значення даного коефіцієнта не повинно перевищувати 0,5. Критичне значення — 1. Тобто становище аналізованого підприємства стабільне.

Показник абсолютної ліквідності характеризує ту частину короткотермінових фінансових зобов'язань підприємства, яка може бути сплачена за рахунок першокласних ліквідних активів (грошових коштів та їх еквівалентів), тобто спроможність підприємства негайно погасити свою короткотермінову кредиторську заборгованість. Цей показник на підприємстві мав досить низьке значення на протязі останніх трьох років.

Коефіцієнт покриття дає загальну оцінку ліквідності активів, показуючи, яка сума поточних активів підприємства припадає на одну гривню поточних зобов’язань. Якщо поточні активи перевищують за величиною поточні зобов’язання, підприємство може розглядатися як таке, що успішно функціонує.

Коефіцієнт покриття ТОВ „Каланчацька харчосмакова фабрика” в звітному періоді дорівнює 0, що свідчить про неможливість підприємства погасити поточні зобов’язання.

Динаміка фінансових коефіцієнтів показана в діаграмі 2.1.

Рис. 2.1. Динаміка фінансових коефіцієнтів ТОВ „Каланчацька харчосмакова фабрика” в 2011-2013 роках

3. Аналіз стану, структури та динаміки джерел формування оборотних активів та напрямів вкладання оборотного капіталу

Одним із головних завдань аналізу оборотних активів є визначення їх обсягу і структури, адже для забезпечення довгострокової виробничої і ефективної діяльності підприємству необхідно мати достатній рівень поточних активів для того, щоб бути спроможними покрити кредиторські зобов’язання і зберегти свою ліквідність та платоспроможність. Для оцінки динаміки оборотних активів необхідно знати як групуються статті активу балансу у за ознакою ліквідності (грошові кошти та їх еквіваленти – високоліквідні активи, кошти в розрахунках – середньоліквідні активи, запаси – низько ліквідні ).

Структура оборотних активів відображає фінансовий стан підприємства на дату складання звітності і свідчить про рівень комерційної та фінансово-економічної роботи.

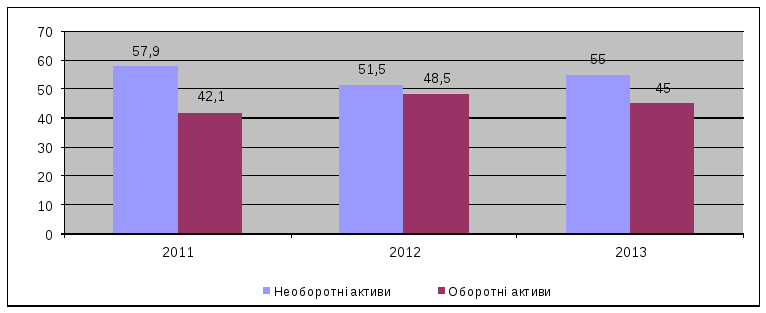

Інформація представлена на рис. 3.1 свідчить, що частка оборотних активів від загальної вартості майна підприємства станом на кінець 2013 складає 45% . Хоча порівняно з 2012 роком вона і знизилась на 3,5% та підприємство достатньо забезпечене оборотними активами. Із трьох аналізованих періодів, найвищою питома вага оборотних активів у валюті балансу є у 2012 році – 48,5%.

Проаналізуємо склад та структуру оборотних активів підприємства (таблиця 3.1).

Розрахунки свідчать, що станом на кінець 2013 року підприємство володіло оборотними активами вартістю 115,3 тис. грн.. Порівняно з 2011 роком вона зросла на 6,2 тис. грн., а відносно 2012 року зменшилась на 21 тис. грн.. Отже, хоча підприємство в 2012 році розширило обсяги своєї діяльності, так як підвищення частки оборотних активі при ефективному їх використанні призведе до прискорення оборотності сукупних активів підприємства. Але в 2013 році оборотні активи зменшилися, що означає, що рівень оборотності активів зменшився.

Рис. 3.1. Динаміка структури активів підприємства ТОВ „Каланчацька харчосмакова фабрика” у 2011-2013 роках, %

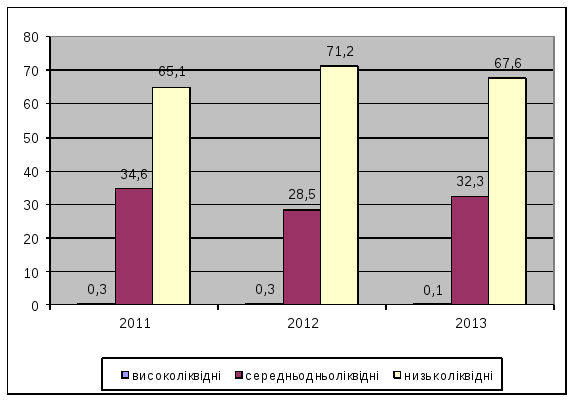

Станом на кінець 2013 року найбільшу питому вагу в структурі оборотних активі підприємства займають низьколіквідні активи – 67,6%; найменшу – високоліквідні – 0,1%. Частка ж середньоліквідних оборотних активів зменшилась з 34,6% у 2011 році до 32,3% у 2013 році. Отже, структуру оборотних активів з фінансової точки можемо оцінити як недостатньо стійку.

Таблиця 3.1. Структура оборотних активів ТОВ „Каланчацька харчосмакова фабрика” за 2011-2013 роки

|

Показники |

2011 рік |

2012 рік |

2013 рік |

Відхилення (+,-) 2012р. від 2011р. |

Відхилення (+,-) 2013 р. від 2012 р |

|||||

|

сума |

питома вага |

сума |

питома вага |

сума |

питома вага |

сума |

питома вага |

сума |

питома вага |

|

|

Грошові кошти та їх еквіваленти, у тому числі: |

0,4 |

0,3 |

0,4 |

0,3 |

0,2 |

0,1 |

0 |

0 |

-0,2 |

-0,2 |

|

у національній валюті |

0,4 |

0,3 |

0,4 |

0,3 |

0,2 |

0,1 |

0 |

0 |

-0,2 |

-0,2 |

|

Кошти у розрахунках, у тому числі: |

37,7 |

34,6 |

38,9 |

28,5 |

37,2 |

32,3 |

+1,2 |

-6,1 |

-1,7 |

+3,8 |

|

- дебіторська заборгованість за товари, роботи, послуги |

37,7 |

34,6 |

38,6 |

28,3 |

33,9 |

29,4 |

+0,9 |

-6,3 |

-4,7 |

+1,1 |

|

дебіторська заборгованість за розра-хунками з бюджетом |

0 |

0 |

0,3 |

0,2 |

3,3 |

2,9 |

+0,3 |

+0,2 |

+3 |

+2,7 |

|

Запаси, у тому числі: |

71 |

65,1 |

97 |

71,2 |

77,9 |

67,6 |

+26 |

+6,1 |

-19,1 |

-3,6 |

|

-виробничі запаси |

54 |

49,5 |

59,3 |

43,5 |

45,3 |

39,3 |

+5,3 |

-6 |

-14 |

-4,2 |

|

-товари |

17 |

15,6 |

37,7 |

27,7 |

32,6 |

28,3 |

+20,7 |

+12,1 |

-5,1 |

+0,6 |

|

Усього оборотних активів |

109,1 |

100,0 |

136,3 |

100,0 |

115,3 |

100,0 |

+27,2 |

Х |

-21,0 |

Х |

Рис. 3.2 Структура оборотних активів підприємства ТОВ „Каланчацька харчосмакова фабрика” за рівнем їх ліквідності у 2011-2013 роках, %

Таким чином, слід відмітити, що протягом аналізованого періоду відбуваються зміни в бік зниження ліквідності оборотних активів підприємства.

Причини змін фінансових ресурсів, авансованих в оборотні активи, можливо встановити також при вивченні змін, які відбулися в складі джерел їх покриття. Недостатність джерел формування поточних активів призводить до недофінансування господарської діяльності та до фінансових ускладнень.

Наявність зайвих джерел оборотних активів на підприємстві сприяє створенню понаднормативних запасів товарно-матеріальних цінностей, відволіканню оборотних активів з господарського обороту, зниженню відповідальності за цільове й раціональне використання як власного, так і позикового капіталу. як правило, мінімальна потреба підприємства в оборотних активах покривається за рахунок власних джерел: статутного капітал, додаткового, пайового капіталу, прибутку підприємства, а також надходженню від емісії цінних паперів, пайових внесків членів – засновників, іноземних учасників.

Однак формувати оборотні активи лише за рахунок власних джерел нині економічно недоцільно, оскільки це знижує можливості підприємства щодо фінансування власних витрат і збільшує ризик виникнення фінансової нестабільності підприємства. у такому разі підприємство вимушене звертатися до залучення коштів, фінансових ресурсів у вигляді короткострокових кредитів та позик, кредиторської заборгованості. групування джерел фінансування оборотних активів підприємства за балансом наведено в таблиці 3.2.

Таблиця 3.2. Групування джерел фінансування оборотних активів підприємства за балансом

|

Показники |

Код рядка балансу |

|

Власний оборотний капітал: у тому числі: |

(300 – 080 – 350 у частині збитків – 360 - 370) + 310 + 320 + 330 + 340 + 350 у частині прибутку |

|

Позичковий капітал у тому числі: |

430 + 480 + 620 630 |

|

- довгострокові зобов’язання |

430 понад 1 рік + 480 + 630 понад 1 рік |

|

- короткострокові кредити банків |

500 + 510 |

|

- поточні зобов’зання |

430 до 1 року + 520 + 530 + 540 + 550 + 560 + - + 570 + - 580 + 590 + 600 + 610 + 630 до 1 року |

|

Усього оборотних активів |

260 + 270 до 1 року |

Як свідчать дані таблиці 3.2, джерелом фінансування оборотних активів суб’єкту дослідження в основному є позичковий капітал. При читанні таблиці 3.3. доцільно зазначити, що у фінансовому аналізі, наприклад, частка власного оборотного капіталу у фінансуванні поточних активів має назву коефіцієнта забезпеченості оборотних активів власним капіталом і є одним із показників, який характеризує фінансову стійкість підприємства.

Таблиця 3.3. Джерела формування оборотних активів ТОВ „Каланчацька харчосмакова фабрика” за 2011-2013 роки

|

Показники |

2011 рік |

2012 рік |

2013 рік |

Відхилення (+,-) 2012р. від 2011р. |

Відхилення (+,-) 2013р. від 2012р |

|||||

|

сума |

питома вага |

сума |

питома вага |

сума |

питома вага |

сума |

питома вага |

сума |

питома вага |

|

|

Власний оборотний капітал: у тому числі: |

499,6 |

92,2 |

501 |

89,1 |

499,7 |

87,3 |

+1,4 |

-3,1 |

-1,3 |

-1,8 |

|

-статутний капітал |

179,3 |

33,1 |

179,3 |

31,9 |

179,3 |

31,3 |

0,0 |

-1,2 |

0,0 |

-0,6 |

|

-інший додатковий капітал |

320,3 |

59,1 |

321,7 |

57,2 |

320,4 |

56,0 |

+1,4 |

-1,9 |

-1,3 |

-1,3 |

|

Позичковий капітал у тому числі: |

42,3 |

7,8 |

61,5 |

10,9 |

72,4 |

12,7 |

+19,2 |

+3,1 |

+10,9 |

+1,8 |

|

- за товари, роботи, послуги |

6,1 |

1,1 |

5,8 |

1 |

9 |

1,5 |

-0,3 |

-0,1 |

+3,2 |

+0,5 |

|

- з бюджетом |

3,7 |

0,7 |

1,4 |

0,2 |

3,9 |

0,7 |

-1,8 |

-0,5 |

+2,5 |

+0,5 |

|

- зі страхування |

6,4 |

1,2 |

6,0 |

1,1 |

7,3 |

1,3 |

-0,4 |

-0,1 |

+1,3 |

+0,2 |

|

-з оплати праці |

11,9 |

2,2 |

17,8 |

3,2 |

19,2 |

3,4 |

+5,9 |

1 |

+1,4 |

+0,2 |

|

-інші поточні зобов’язання |

14,2 |

2,6 |

30,5 |

5,4 |

33 |

5,8 |

+16,3 |

+2,8 |

+2,5 |

+0,4 |

|

Усього оборотних активів |

541,9 |

100,0 |

562,5 |

100,0 |

572,1 |

100,0 |

+20,6 |

Х |

+9,6 |

Х |

На фінансовий стан підприємства впливає як нестача, так і надлишок чистого оборотного капіталу. Нестача цих коштів може призвести до банкрутства, оскільки свідчить про його нездатність своєчасно погасити свої короткострокові зобов’язання.

Дані таблиці 3.3. свідчать також, що залучення цих коштів відбувається за рахунок розрахунків з постачальниками за відвантажену продукцію, надані послуги, срок сплати якої ще не настав. на кінець 2013 року сума цієї заборгованості склала 9 тис. грн.. Частка вказаного джерела фінансування оборотних активів відносно 2012 року збільшилась на 3,2 тис. грн.. Причому вільних грошових коштів, які б забезпечували ці платежі підприємство в достатньому розмірі не має.

Так, станом на кінець 2013 року підприємство ТОВ „Каланчацька харчосмакова фабрика” має 0,2 тис. грн. готівки на поточних рахунках банку. Отже, майбутні платежі за зобов’язаннями не забезпечені грошовою наявністю. Ця недостатність може бути покрита лише за рахунок коштів, які знаходяться у розрахунках – 37,2 тис. грн..

Отже, характер джерел формування і принципи різного режиму використання власного і позикового капіталу впливають на ефективність використання як оборотних активів, так і всього капіталу підприємства.

Раціональне формування названих джерел оборотних активів має значний вплив на процес реалізації, фінансові результати, фінансовий стан, сприяє досягненню мети з мінімально необхідними за даних умов оборотними активами.

4. Аналіз оборотності оборотного капіталу підприємства та продуктивності його використання

Наявність у підприємства оборотних активів, їх склад та структура, швидкість обороту та ефективність використання досить суттєво впливають на фінансовий стан підприємства, стабільність його становища на фінансовому ринку, а саме:

- платоспроможність, тобто, можливість погашення у встановлений строк своїх боргових зобов’язань;

- ліквідність – це вибір можливостей підприємства по оплаті заборгованості;

- можливості подальшої мобілізації фінансових ресурсів.

Ефективне використання оборотних активів відіграє велику роль у забезпеченні нормалізації роботи підприємства, підвищенні рівня рентабельності господарювання та залежить від дії множини факторів. У сучасних умовах великий негативний вплив на ефективність використання оборотних активів, уповільнення їх оборотності мають фактори кризового стану економіки, що діють незалежно від бажання підприємства. Разом з тим, підприємства мають внутрішні резерви підвищення ефективності використання мобільних активів, на які воно може суттєво впливати.

Оцінка ефективності використання оборотних коштів здійснюється через показники його оборотності. Оскільки критерієм оцінки ефективності використання оборотних активів є фактор часу, то використовуються показники, які відображають:

- тривалість обороту в днях або загальний час обороту;

- швидкість обороту.

Методика їх визначення наведена у таблиці 4.1.

Таблиця 4.1. Показники ефективності використання оборотних активів підприємства та методика їх розрахунку

|

Показники |

Алгоритм розрахунку показників |

|

1. Середні залишки оборотних активів, тис. грн |

ряд. (260 + 270 до 1 року) гр. 3 + 4 форми № 1/2 |

|

1.1. Грошових коштів та їх еквівалентів |

ряд. (220 + 230 + 240) гр. 3 + 4 форми № 1/2 |

|

1.2. Коштів у розрахунках |

ряд. (260 + 270 до 1 року – 100 – 110 – 120 – 130 – 140 – 220 – 230 – 240) гр. 3 + 4 форми № 1/2 |

|

1.3. Запаси |

ряд. (100 + 110 + 120 + 130 + 140) гр. 3 + 4 форми № 1/2 |

|

2. Виручка від реалізації, тис. грн |

ряд. 035 форми №2 |

|

2.1. Одноденна виручка від реалізації, грн |

пок. 2: кількість днів у періоді (365) |

|

3. Оборотність оборотних активів, дні |

пок. 1: пок. 2.1 |

|

3.1. Грошових коштів та їх еквівалентів |

пок. 1.1: пок. 2.1 |

|

3.2. Коштів у розрахунках |

пок. 1.2: пок. 2.1 |

|

3.3. Запасів |

пок. 1.3: пок. 2.1 |

|

4. Число оборотів оборотних активів, раз |

пок. 2: пок. 1 |

|

4.1. Грошових коштів та їх еквівалентів |

пок. 2: пок. 1.1 |

|

4.2. Коштів у розрахунках |

пок. 2: пок. 1.2 |

|

4.3. Запасів |

пок. 2: пок. 1.3 |

|

5. Вивільнення (-), залучення (+) оборотних активів у зв’язку зі змінами їх оборотності |

(відхилення оборотності у днях) * *(одноденна виручка від реалізації) |

Розрахунок показників оборотності оборотних активів ТОВ „Каланчацька харчосмакова фабрика” наведено в таблиці 4.2.

Таблиця 4.2. Показники ефективності використання оборотних активів ТОВ „Каланчацька харчосмакова фабрика” у 2011-2013 роках

|

Показники |

2011 рік |

2012 рік |

2013 рік |

Відхилення 2012 р. від 2011 р. |

Відхилення 2013 р. від 2012 р. |

||

|

абсо-лютне |

відносне |

абсолютне |

відносне |

||||

|

1. Середні залишки оборотних активів, тис. Грн |

109,6 |

137,6 |

115,3 |

+28 |

+25,5 |

-22,3 |

-16,2 |

|

1.1. Грошових коштів та їх еквівалентів |

0,4 |

0,4 |

0,2 |

0 |

0 |

-0,2 |

-0,5 |

|

1.2. Коштів у розрахунках |

38,2 |

40,2 |

37,2 |

+2 |

+5,2 |

-3 |

-7,5 |

|

1.3. Запаси |

71 |

97 |

77,9 |

+26 |

+36,6 |

-19,1 |

-19,7 |

|

2. Виручка від реалізації, тис. Грн |

277,9 |

251,6 |

284,4 |

-26,3 |

-9,5 |

+32,8 |

+13,0 |

|

2.1. Одноденна виручка від реалізації,тис. грн. |

0,76 |

0,69 |

0,78 |

-0,07 |

-9,2 |

+0,09 |

+13,0 |

|

3. Оборотність оборотних активів, дні |

144,2 |

199,4 |

147,8 |

+55,2 |

+38,3 |

-51,6 |

-25,9 |

|

3.1. Грошових коштів та їх еквівалентів |

0,5 |

0,6 |

0,3 |

+0,1 |

+20 |

-0,3 |

-0,5 |

|

3.2. Коштів у розрахунках |

50,3 |

58,2 |

47,7 |

+7,9 |

+15,7 |

-10,5 |

-18,0 |

|

3.3. Запасів |

93,4 |

140,6 |

99,8 |

+47,2 |

+50,5 |

-40,8 |

-29 |

|

4. Число оборотів оборотних активів, раз |

2,5 |

1,83 |

2,53 |

-0,67 |

-27,0 |

+0,7 |

+38,3 |

|

4.1. Грошових коштів та їх еквівалентів |

694,75 |

629 |

1422 |

-65,75 |

-9,5 |

+793 |

+126,0 |

|

4.2. Коштів у розрахунках |

7,27 |

6,2 |

7,7 |

-1,07 |

-14,7 |

+1,5 |

+24,2 |

|

4.3. Запасів |

3,91 |

2,6 |

3,7 |

-1,31 |

-33,5 |

+1,1 |

+42,3 |

|

5. Вивільнення (-), залучення (+) оборотних активів у зв’язку зі змінами їх оборотності |

- |

+38,09 |

-40,25 |

+38,09 |

- |

-40,25 |

- |

Як випливає із таблиці 4.2 та 4.3., тривалість обороту оборотних активів за 2013 рік склала 147,8 дня і в порівнянні з 2011 уповільнилась на 3,6, а в 2012 році прискорилась на 51,6 днів. Прискорення оборотності оборотних активів спостерігаємо в оборотності запасів. В звітному році порівняно з 2011 роком вона уповільнилась на 6,4 днів, а в порівнянні з 2012 –прискорилась на 40,8 дні. Оборотність грошових та коштів розрахунках також уповільнилася в першому періоді, і прискорилась – у другому. Ці зміни свідчать про покращення ефективності використання оборотних активів підприємства у 2013 році, так як кошти, які вкладено в мобільні активи знову приймуть грошову форму на 51,6 днів раніше в порівнянні з 2012 роком. Це призведе до умовного вивільнення коштів в господарський оборот.

Таблиця 4.3. Показники ефективності використання оборотних активів ТОВ „Каланчацька харчосмакова фабрика” за 2012-2013 роки

|

Види оборотних активів |

Середні залишки оборотних активів, тис. грн |

Оборотність оборотних активів |

Сума додатково залучених (+) або вилучених (-) коштів із обороту, тис. грн |

|||||||

|

2012 рік |

2013 рік |

відхи-лення (+,-) |

дні |

кількість оборотів |

||||||

|

2012рік |

2013рік |

відхи-лення (+,-) |

2012 рік |

2013 рік |

відхи-лення (+,-) |

|||||

|

1. Грошові кошти та їх еквіваленти |

0,4 |

0,2 |

-0,2 |

0,6 |

0,3 |

-0,3 |

629 |

1422 |

+793 |

-0,234 |

|

2. Кошти у розрахунках |

40,2 |

37,2 |

-3 |

58,2 |

47,7 |

-10,5 |

6,2 |

7,7 |

+1,5 |

-8,19 |

|

3. Запаси |

97 |

77,9 |

-19,1 |

140,6 |

99,8 |

-40,8 |

2,6 |

3,7 |

+1,1 |

-31,824 |

|

Усього оборотних активів |

137,6 |

115,3 |

-22,3 |

199,4 |

147,8 |

-51,6 |

1,83 |

2,5 |

+0,67 |

-40,248 |

|

Одноденна виручка від реалізації |

0,69 |

0,78 |

+0,09 |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Отже, прискорення оборотності оборотних коштів на 51,6 днів обумовило додаткове вивільнення коштів у 2013 році в розмірі:

порівняно з 2012 роком – (-51,6) * 0,78 = -40,248 тис.грн

А уповільнення оборотності оборотних коштів на 3,6 днів обумовило додаткове залучення коштів у 2013 році в розмірі:

порівняно з 2011 роком – (+3,6) * 0,78 = +2,808 тис. грн

Розрахунки періоду обороту грошових коштів за звітний період показують, що з моменту надходження коштів на поточні рахунки підприємства до моменту їх вибуття проходить в середньому 3 дні. Це свідчить про недостатність коштів на підприємстві. Оборотні активи на підприємстві за 2013 рік здійснили в середньому 2,53 оборотів проти 2,5 оборотів в 2011 та 1,83 оборотів у 2012 роках. Оборотність грошових та коштів у розрахунках прискорилась в порівнюваних періодах, а оборотність запасів уповільнилась.

Вплив факторів на зміну оборотності оборотних активів розраховано в таблицях 4.4 та 4.5.

Таблиця 4.4. Фактори, що впливають на оборотність оборотних активів ТОВ „Каланчацька харчосмакова фабрика” (2012 рік порівняно з 2011 роком)

|

Види оборотних активів |

Середні залишки оборотних активів, тис.грн |

Оборотність оборотних активів, дні |

Відхилення (+, -) |

|||||

|

2011 рік |

2012 рік |

2011 рік |

2012 рік |

скориго-ваний показник |

усього |

в т.ч. за рахунок |

||

|

вируч-ки |

середніх залишків |

|||||||

|

1. Грошові кошти |

0,4 |

0,4 |

0,5 |

0,6 |

0,4 |

+0,1 |

-0,1 |

+0,2 |

|

2. Кошти у розрахунках |

38,2 |

40,2 |

50,3 |

58,2 |

50,1 |

+7,9 |

-0,2 |

+8,1 |

|

3. Запаси |

71 |

97 |

93,4 |

140,6 |

79,8 |

+47,2 |

-13,6 |

+60,8 |

|

Усього оборотних активів |

109,6 |

137,6 |

144,2 |

199,4 |

130,3 |

+55,2 |

-13,9 |

+69,1 |

|

Одноденна виручка, тис. грн. |

0,76 |

0,69 |

- |

- |

- |

- |

- |

- |

Таблиця 4.5. Фактори, що впливають на оборотність оборотних активів ТОВ „Каланчацька харчосмакова фабрика” (2013 рік порівняно з 2012 роком)

|

Види оборотних активів |

Середні залишки оборотних активів, тис.грн |

Оборотність оборотних активів, дні |

Відхилення (+, -) |

|||||

|

2012 рік |

2013 рік |

2012 рік |

2013 рік |

скориго-ваний показник |

усього |

в т.ч. за рахунок |

||

|

виручки |

середніх залишків |

|||||||

|

1. Грошові кошти |

0,4 |

0,2 |

0,6 |

0,3 |

0,2 |

-0,3 |

-0,4 |

+0,1 |

|

2. Кошти у розрахунках |

40,2 |

37,2 |

58,2 |

47,7 |

43,3 |

-10,5 |

-14,9 |

+4,4 |

|

3. Запаси |

97 |

77,9 |

140,6 |

99,8 |

90,7 |

-40,8 |

-49,9 |

+9,1 |

|

Усього оборотних активів |

137,6 |

115,3 |

199,4 |

147,8 |

134,2 |

-51,6 |

-65,2 |

+13,6 |

|

Одноденна виручка, тис. грн |

0,69 |

0,78 |

- |

- |

- |

- |

- |

- |

Скоригований показник оборотності оборотних активів розраховано при значенні середніх залишків оборотних активів за базовий період (2011 рік, 2012 рік) та одноденній виручці від реалізації за звітний період (2013 рік).

Різниця між скоригованим показником та оборотністю оборотних активів базового періоду є свідченням впливу зміни виручки від реалізації продукції, а різниця між оборотністю оборотних активів звітного періоду та скоригованим показником вказує на вплив зміни середніх залишків.

Проведені розрахунки свідчать, що порівняно з 2011 роком за рахунок збільшення розміру середніх залишків оборотних активів їх оборотність уповільнилась як вцілому, так і в розрізі окремих видів оборотних активів. А збільшення виручки від реалізації продукції спричинило їх прискорення їх оборотності на 13,9 днів. Аналогічна ситуація і в порівнянні 2013 з 2012 роками. За рахунок виручки від реалізації продукції оборотні активи прискорили оборотність на 65,2 днів.

Підсумовуючи вищезазначене можемо стверджувати, що оборотні активи підприємством використовуються недостатньо ефективно.