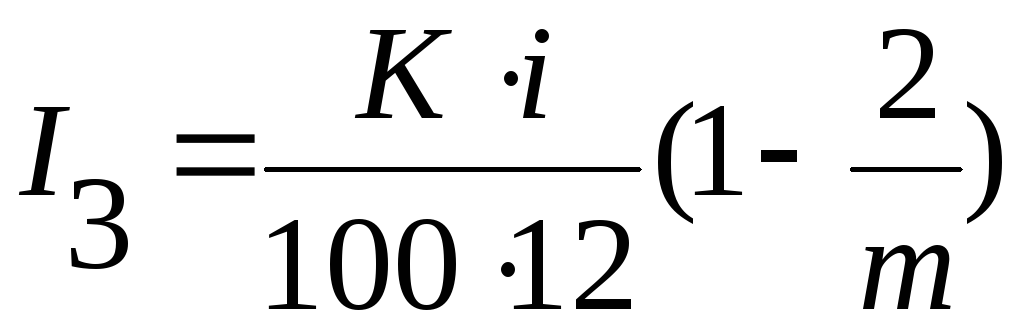

7. Определение размера оставшейся стоимости кредита:

![]() .(17)

.(17)

Для первого месяца ежемесячная плата за кредит рассчитывается на всю величину долга, а в каждый следующий месяц – на остаток долга, т.е. величину долга, уменьшенную на уже выплаченную часть.

Произведем расчеты для краткосрочного кредита, выдаваемого на 300 дней.

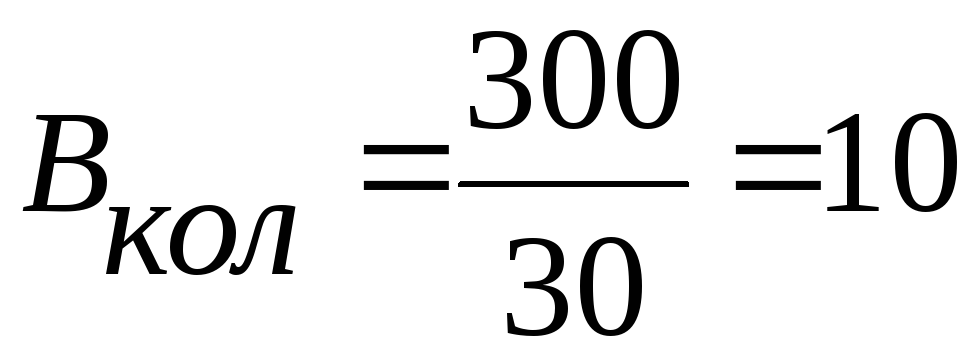

Количество выплат (по формуле 11):

.

.

Сумма процента за кредит (по формуле 12):

тыс.руб.

тыс.руб.

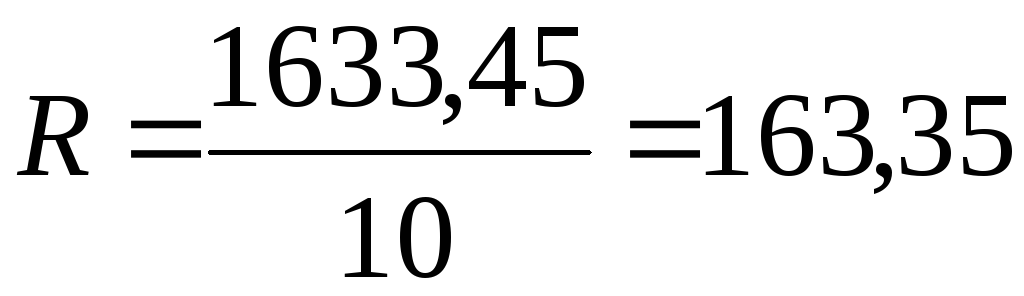

Общая сумма погашения (по формуле 13):

S=1402,1+231,35=1633,45 тыс.руб.

Равные ежемесячные выплаты (по формуле 14):

тыс.руб.

тыс.руб.

Результаты расчетов заносят в таблицу 8.

Таблица 8

План погашения долга

|

№ платежа |

Задолженность по кредиту |

% за пользование кредитом |

Платежи по кредиту |

Общий платеж |

|

1 |

1402,10 |

42,06 |

121,29 |

163,35 |

|

2 |

1280,81 |

38,42 |

124,93 |

163,35 |

|

3 |

1155,88 |

34,68 |

128,67 |

163,35 |

|

4 |

1027,21 |

30,81 |

132,53 |

163,35 |

|

5 |

894,68 |

26,84 |

136,51 |

163,35 |

|

6 |

758,17 |

22,75 |

140,60 |

163,35 |

|

7 |

617,56 |

18,53 |

144,82 |

163,35 |

|

8 |

472,74 |

14,18 |

149,17 |

163,35 |

|

9 |

323,57 |

9,71 |

153,64 |

163,35 |

|

10 |

169,93 |

5,09 |

158,26 |

163,35 |

|

Итого |

|

243,07 |

1390,42 |

1633,5 |

4.3. Определение размера ежемесячных выплат части кредита с уплатой процентов

Количество выплат принимают целочисленным значением, а расчетное число в месяце — 30 дней. Текущее значение суммы долга будет после очередной выплаты уменьшаться и, следовательно, будет уменьшаться сумма процентов, начисляемых на очередном интервале.

Методика расчета следующая:

1. Определение суммы основного долга по формуле:

.

(18)

.

(18)

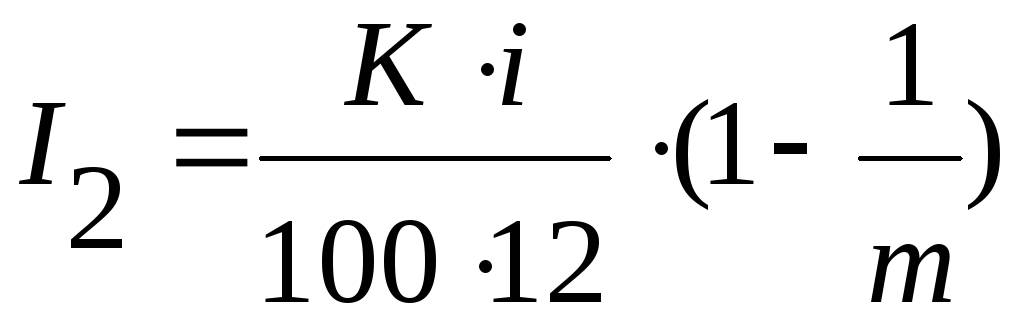

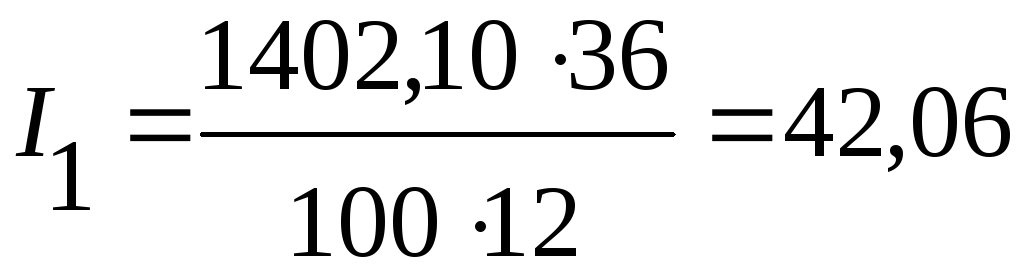

2. Определение ежемесячной платы за кредит по формулам:

Размер платы в конце первого месяца:

,

(19)

,

(19)

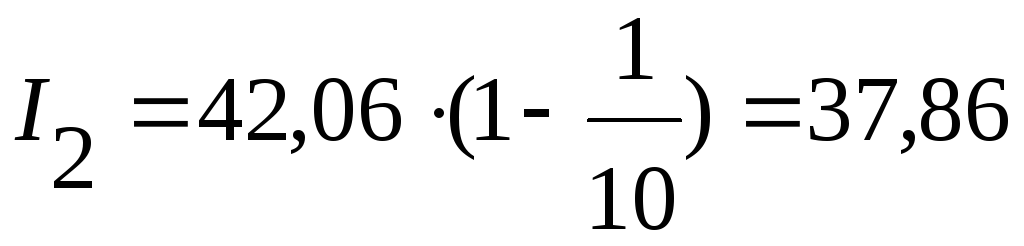

в конце второго месяца:

,

(20)

,

(20)

в конце третьего месяца:

,

(21)

,

(21)

и т.д.

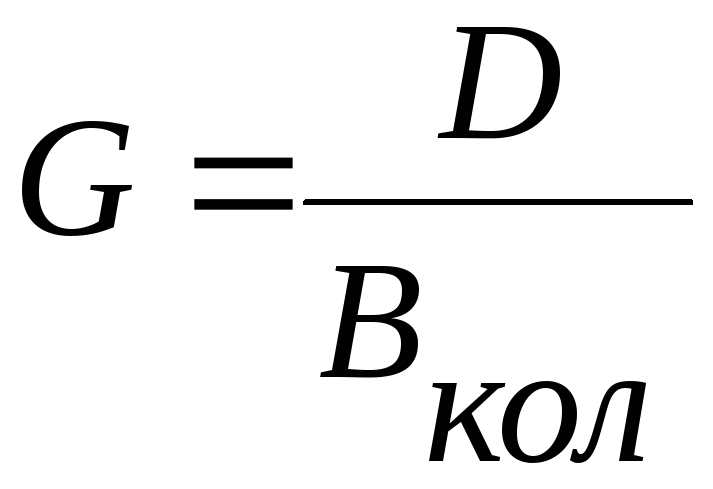

3. Определение ежемесячного платежа по формуле:

R =I+G. (22)

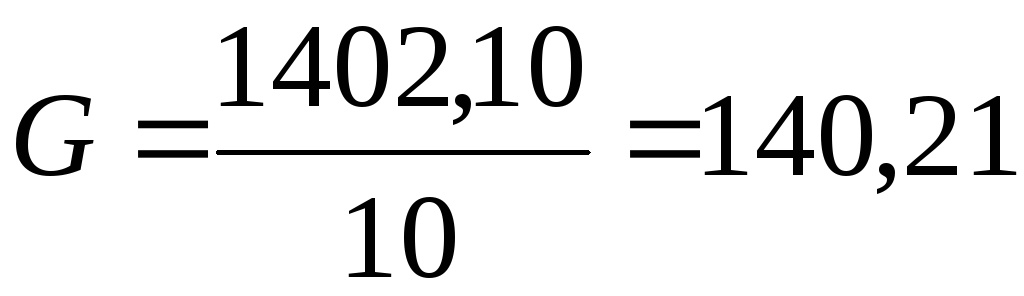

4. Определение суммы кредита, оставшейся после вычета суммы основного долга:

Dост =D — G. (23)

5. Определение общей величины всех выплат за пользование кредитом определяется по формуле 11.

Произведем расчеты для краткосрочного кредита, выдаваемого на 300 дней.

Сумма основного долга (по формуле 18):

тыс.руб.

тыс.руб.

Ежемесячные платы за кредит (по формулам 19-21):

В конце первого месяца:

![]()

тыс.руб.,

тыс.руб.,

в конце второго месяца:

тыс.руб.,

тыс.руб.,

в конце третьего месяца:

тыс.руб.,

тыс.руб.,

в конце четвертого месяца:

тыс.руб.,

тыс.руб.,

в конце пятого месяца:

тыс.руб.,

тыс.руб.,

в конце шестого месяца:

тыс.руб.,

тыс.руб.,

в конце седьмого месяца:

тыс.руб,

тыс.руб,

в конце восьмого месяца:

тыс.руб,

тыс.руб,

в конце девятого месяца:

тыс.руб,

тыс.руб,

в конце десятого месяца:

тыс.руб,

тыс.руб,

Общая величина всех выплат за пользование кредитом:

тыс.руб.,

тыс.руб.,

полученная величина должна быть равна сумме графы 3 (таблица 9).

Таблица 9

|

№ платежа |

Задолженность по кредиту |

% за пользование кредитом |

Платежи по кредиту |

Общий платеж |

|

1 |

1402,10 |

42,06 |

140,21 |

182,27 |

|

2 |

1261,89 |

37,86 |

140,21 |

178,07 |

|

3 |

1121,68 |

33,65 |

140,21 |

173,86 |

|

4 |

981,47 |

29,44 |

140,21 |

169,54 |

|

5 |

841,26 |

25,24 |

140,21 |

165,45 |

|

6 |

701,05 |

21,03 |

140,21 |

161,24 |

|

7 |

560,84 |

16,83 |

140,21 |

157,04 |

|

8 |

420,63 |

12,62 |

140,21 |

152,83 |

|

9 |

280,42 |

8,41 |

140,21 |

148,62 |

|

10 |

140,21 |

4,21 |

140,21 |

144,42 |

|

Итого |

|

231,35 |

1402,1 |

1633,45 |

Необходимо сделать вывод о предпочтительности того или иного варианта получения кредита.