40. Учёт налогов при определение ден.Потоков:

Чистый ден.поток – разница м/у ден.поступлениями (притоки) и расходами (оттоками). Для фин. потоков чистый ден.поток рассчитываетсянесложно. Для реальных инвестиций чистый ден.поток рассчитывают: Чистая прибыль (без налогов)+ амортизация за период.

Налоговая экономия: берём деньги в долг и возвращаем только проценты, относя их на себест-ть, ставка рефинанс-я + 3%.

41. Методы измерения инфляции: 1) измерение инфляции в ден.потоке;

2)

реальная и номинальные ставки

дисконтирования. 1) Инфляция – это

изменение общего уровня цен, как

устойчивая тенденция. В отличие от

конъюнктурных изменений цен на рынке

для измерения инфляции применяют

разнообр. приёмы: в частности,

индивид.индексы цен отд.товаров зо

опр.период.

![]() ,

гдеЦо

– цена отчётного периода, Цб

– цена базисного периода. Применяют

цепные и базисные индексы. Цепной индекс

– опр-ет изм-е соотн-я цен за 2 смежных

периода. Базисный индекс – соотносит

цены разных периодов, м/д которыми

протекает несколько периодов. Базисный

индекс, показывающий изм-я цен за n

периодов, можно опр-ть как произведение

цепных индексов за все эти периоды.

,

гдеЦо

– цена отчётного периода, Цб

– цена базисного периода. Применяют

цепные и базисные индексы. Цепной индекс

– опр-ет изм-е соотн-я цен за 2 смежных

периода. Базисный индекс – соотносит

цены разных периодов, м/д которыми

протекает несколько периодов. Базисный

индекс, показывающий изм-я цен за n

периодов, можно опр-ть как произведение

цепных индексов за все эти периоды.

![]() (сокращается)

(сокращается)

Но

общий уровень цен нельзя оценить на

основании изм-я цены отд.товара.

=>применяются средневзвешенные

(агрегатные) индексы цен.

где

где![]() -

ценаi-того

товара отч.периода,

-

ценаi-того

товара отч.периода,

![]() -

ценаi-того

товара базисного периода,

-

ценаi-того

товара базисного периода,

![]() -

кол-воi-того

товара, произведённого в отч.периоде,

n

– общее кол-во товаров. Кол-во товаров

каждого вида фиксируется по отч.периоду

(в дан.случае), для того чтобы при изменении

V

продаж учесть только фактор цены, но не

изменение V

стр-ры продаж. Но фиксировать V

пр-ва можно и по базисному периоду:

-

кол-воi-того

товара, произведённого в отч.периоде,

n

– общее кол-во товаров. Кол-во товаров

каждого вида фиксируется по отч.периоду

(в дан.случае), для того чтобы при изменении

V

продаж учесть только фактор цены, но не

изменение V

стр-ры продаж. Но фиксировать V

пр-ва можно и по базисному периоду:

индекс Лас- Пейриса.

индекс Лас- Пейриса.

Различия подходов к опр-ю весов (кол-ва) для измерения индекса цен применяют индекс Маршала:

![]() ,

среднее геометрическое.

,

среднее геометрическое.

При определении конкр.вел-ны индекса подходы для расчётов численных значений могут быть разные. Наиболее трудоёмкий путь – опр-е дефлятора ВНП. В этом случае для расчётов берутся все виды товаров и все виды цен. Иногда для упрощения индекс цен рассчитывают по так назыв. потребительской корзине. В стр-ре ВНП доля товаров конечного потребит.назначения свыше 2/3. Поэтому решающее значение в изменение индекса цен имеют товары потребления. А в общей стр-ре товаров потребления главную роль играют базовые товары, кот. занимают опр.роль в бюджете семьи. Соответственно, индекс цен рссчитывают по изменению ст-ти так назыв. потребит.корзины, в кот. фиксированы кол-ва каждого из осн. видов товаров.

2) Инфляция влияет на изменение ст-ти банковских %. Если реальная ставка банк.% за период = j в долях единицы, темпы инфляции = i, тогда за данный период общая сумма долга с % составит (1+i)(1+j)=1+i+j+ij, i+j+ij (минус 1 рубль). В тех случаях, когда ставка доходности за период невелика и темпы инфляции незначительны, тогда величиной ij можно пренебречь и при опр-е номинальной ставки банк.% учитывать так назыв. эффект Фишера, т.е. номин.ставка %= реальная ставка + темпы инфляции.

(но % должны быть небольшие, инфляция имеет маленькие темпы).

Но

при галопирующей, гиперинфляции и при

больших сроках исчисления % пренебрегать

ij

уже нельзя. Если номин.ставку i+j+ij

обозначить как n,

тогда можно найти из ур-я реальную ставку

банк. %:

![]() .

Эту формулу можно применять для

прогнозирования реальной ставки %.

.

Эту формулу можно применять для

прогнозирования реальной ставки %.

42. Расчет базисных и цепных индексов цен. Применяют цепные и базисные индексы. Цепной индекс – опр-ет изм-е соотн-я цен за 2 смежных периода. Базисный индекс – соотносит цены разных периодов, м/д которыми протекает несколько периодов. Базисный индекс, показывающий изм-я цен за n периодов, можно опр-ть как произведение цепных индексов за все эти периоды.

![]() (сокращается)

(сокращается)

Но

общий уровень цен нельзя оценить на

основании изм-я цены отд.товара.

=>применяются средневзвешенные

(агрегатные) индексы цен.

где

где![]() -

ценаi-того

товара отч.периода,

-

ценаi-того

товара отч.периода,

![]() -

ценаi-того

товара базисного периода,

-

ценаi-того

товара базисного периода,

![]() -

кол-воi-того

товара, произведённого в отч.периоде,

n

– общее кол-во товаров. Кол-во товаров

каждого вида фиксируется по отч.периоду

(в дан.случае), для того чтобы при изменении

V

продаж учесть только фактор цены, но не

изменение V

стр-ры продаж. Но фиксировать V

пр-ва можно и по базисному периоду:

-

кол-воi-того

товара, произведённого в отч.периоде,

n

– общее кол-во товаров. Кол-во товаров

каждого вида фиксируется по отч.периоду

(в дан.случае), для того чтобы при изменении

V

продаж учесть только фактор цены, но не

изменение V

стр-ры продаж. Но фиксировать V

пр-ва можно и по базисному периоду:

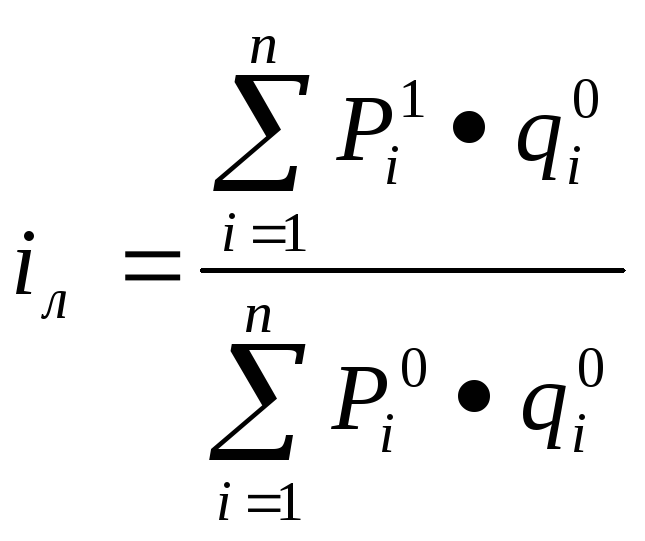

индекс Лас-Пейриса. Различия подходов

к опр-ю весов (кол-ва) для измерения

индекса цен применяют индекс Маршала:

индекс Лас-Пейриса. Различия подходов

к опр-ю весов (кол-ва) для измерения

индекса цен применяют индекс Маршала:

![]() ,

среднее геометрическое.

,

среднее геометрическое.

43. Расчет номинальной и реальной ставки процентов с учетом инфляции. 2) Инфляция влияет на изменение ст-ти банковских %. Если реальная ставка банк.% за период = j в долях единицы, темпы инфляции = i, тогда за данный период общая сумма долга с % составит (1+i)(1+j)=1+i+j+ij, i+j+ij (минус 1 рубль). В тех случаях, когда ставка доходности за период невелика и темпы инфляции незначительны, тогда величиной ij можно пренебречь и при опр-е номинальной ставки банк.% учитывать так назыв. эффект Фишера, т.е. номин.ставка %= реальная ставка + темпы инфляции.

(но % должны быть небольшие, инфляция имеет маленькие темпы).

Но

при галопирующей, гиперинфляции и при

больших сроках исчисления % пренебрегать

ij

уже нельзя. Если номин.ставку i+j+ij

обозначить как n,

тогда можно найти из ур-я реальную ставку

банк. %:

![]() .

Эту формулу можно применять для

прогнозирования реальной ставки %.

.

Эту формулу можно применять для

прогнозирования реальной ставки %.