27. Амортизация основных фондов, линейный и производительный методы начисления амортизации.

Амортизация- процесс перенесения стоимости объектов основных средств на стоимость производимой с их использованием продукции, работ, услуг. Денежное выражение размера амортизации, соответствующего степени износа основных средств, называется амортизационными отчислениями. Общая сумма амортизации определяется как разница между первоначальной и ликвидационной стоимостью основных фондов.

Амортизируемая стоимость – эта та часть стоимости основных средств и нематериальных активов, которая должна быть перенесена на себестоимость продукции.

Норма амортизации – установленный в процентах от первоначальной стоимости размер амортизации за определенный период времени по конкретному виду основных средств. Нормы амортизации рассчитываются исходя из срока полезного использования основных средств (нормативного срока службы), который определяется по Временному республиканскому классификатору амортизируемых основных средств при приобретении основных средств и постановки их на учет. При установлении нормативного срока учитываются моральный и физический износ.

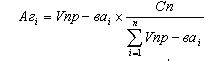

Производительный

способ

начисления амортизации объекта основных

средств или нематериальных активов

заключается в начислении предприятием

амортизации исходя из амортизируемой

стоимости объекта и отношения натуральных

показателей объема продукции, выпущенной

в текущем периоде, к ресурсу объекта.

Амортизационные отчисления рассчитываются

производительным способом в каждом

отчетном году по следующей формуле.

![]()

Линейный

способ заключается

в равномерном (по годам) начислении

предприятием амортизации в течение

всего нормативного срока службы основных

средств. При линейном способе годовые

нормы начисления амортизации в первом

и каждом последующем году совпадают.

Годовая сумма амортизационных отчислений

определяется исходя из амортизируемой

стоимости объекта основных средств и

нормативного срока службы путем умножения

амортизируемой стоимости на принятую

годовую линейную норму амортизационных

отчислений.

28. Амортизация основных фондов, нелинейные методы начисления амортизации.

Амортизация-

процесс перенесения стоимости объектов

основных средств на стоимость производимой

с их использованием продукции, работ,

услуг. Денежное выражение размера

амортизации, соответствующего степени

износа основных средств, называется

амортизационными отчислениями. Общая

сумма амортизации определяется как

разница между первоначальной и

ликвидационной стоимостью основных

фондов. Амортизируемая

стоимость

– эта та часть стоимости основных

средств и нематериальных активов,

которая должна быть перенесена на

себестоимость продукции. Норма

амортизации

– установленный в процентах от

первоначальной стоимости размер

амортизации за определенный период

времени по конкретному виду основных

средств. Нормы амортизации рассчитываются

исходя из срока полезного использования

основных средств, который определяется

по Временному республиканскому

классификатору амортизируемых основных

средств при приобретении основных

средств и постановки их на учет. При

установлении нормативного срока

учитываются моральный и физический

износ.

Нелинейный способ

заключается в неравномерном (по годам)

начислении предприятием амортизации

в течение срока полезного использования

объекта основных средств. При нелинейном

способе годовая сумма амортизационных

отчислений рассчитывается методом

суммы чисел лет либо методом уменьшаемого

остатка. Нормы амортизации в первом и

каждом из последующих лет срока применения

нелинейного способы могут быть различны.

Предприятие вправе установить нелинейный

способ начисления амортизации

применительно к: передаточным устройствам,

силовым машинам и механизмам, лабораторному

оборудованию, вычислительной технике,

инструменту, рабочему скоту, нематериальным

активам. Нелинейный способ начисления

амортизации не распространяется на

машины, оборудование, транспортные

средства с нормативным сроком службы

до 3 лет, уникальную технику, предназначенную,

для использования только при определенных

условиях (испытаниях), предметы интерьера,

досуга.

При нелинейном способе годовая сумма

амортизационных отчислений рассчитывается

методом суммы числе лет либо методом

уменьшаемого остатка с коэффициентом

ускорения в интервале (1; 2,5).

Применение метода суммы чисел лет

предполагает определение годовой суммы

амортизационных отчислений исходя из

амортизируемой стоимости объектов

основных средств и нематериальных

активов и отношения, в числителе которого

– число лет, остающихся до конца срока

полезного использования объекта, а в

знаменателе – сумма чисел лет срока

полезного использования объекта. Сумма

чисел лет срока полезного использования

объекта определяется по следующей

формуле:![]()

где

СЧЛ – сумма чисел лет; Тн – нормативный

срок полезного использования, лет. При

расчете амортизации методом уменьшаемого

остатка годовая сумма амортизации

рассчитывается исходя из определяемой

на начало отчетного года остаточной

стоимости и нормы амортизации, рассчитанной

исходя из нормативного срока использования

и коэффициента ускорения (от 1 до 2,5

раза), принятого предприятием.![]() При

чем, в последний год эксплуатации

амортизация представляет разницу между

первоначальной стоимостью и суммой

амортизации.

При

чем, в последний год эксплуатации

амортизация представляет разницу между

первоначальной стоимостью и суммой

амортизации.