Занятие 7. Исследование зависимости признаков методом корреляционного анализа. Коэффициент корреляции. Корреляционное отношение

Задачи обработки геоданных, решаемые на основе корреляционного анализа:

изучение зависимостей между анализируемыми признаками (например, между различными физическими свойствами горных пород), между показаниями различных методов (например, между глубиной залегания сейсмического горизонта и аномальными значениями силы тяжести в гравиразведке) и т. д.;

аппроксимация некоторой зависимостью, в частности, полиномами заданной степени.

Изучение и построение указанных зависимостей предусматривают оценку тесноты связи и формы проявления этой связи.

Зависимость, при которой изменение одной величины вызывает изменение распределения другой, называется статистической(стохастической). При статистической зависимости различаюткорреляцию, когда устанавливают существование взаимосвязи между двумя (или более) случайными величинами и оценивают силу (тесноту) этой связи, ирегрессию, когда выясняют характер (форму) зависимости между величинамиXиYи возможность оценкиYпоX(илиXпоY), причем либоX, либоY, либоXиYявляются случайными величинами.

Оценка тесноты связи производится с помощью коэффициента корреляции, корреляционного отношения, коэффициента ранговой корреляции, множественного коэффициента корреляции, частного коэффициента корреляции.

7.1. Коэффициент корреляции как измеритель степени тесноты связи

Для изучения

характера и структуры статистических

взаимосвязей между компонентами

анализируемого многомерного признака

ξ = (![]() ,

,![]() ,…,

,…,![]() ),p> 2, используется

нормированная ковариационная матрица,

называемаякорреляционной:

),p> 2, используется

нормированная ковариационная матрица,

называемаякорреляционной:

R

= (![]() ),

(7.1)

),

(7.1)

где элементы

![]() получаются из элементов матрицы

ковариаций

получаются из элементов матрицы

ковариаций![]() с помощью нормировки

с помощью нормировки

![]() =

=

![]() /

(

/

(![]()

![]() )1/2. (7.2)

)1/2. (7.2)

Характеристики

![]() называютсякоэффициентами корреляциимежду случайными величинами

называютсякоэффициентами корреляциимежду случайными величинами![]() и

и![]() и определяютстепень тесноты линейной

статистической связимежду этими

признаками и обладают следующими

свойствами:

и определяютстепень тесноты линейной

статистической связимежду этими

признаками и обладают следующими

свойствами:

абсолютная величина

не превосходит единицы –1 ≤

не превосходит единицы –1 ≤ ≤ 1;

≤ 1;максимальная степень тесноты связи соответствует значениям коэффициента корреляции, равным +1 или –1, и достигается либо при измерении связи признака с самим собой, либо при наличии линейной функциональной связи между

и

и ,

т. е. в случае

,

т. е. в случае =b0+b1

=b0+b1 ,

гдеb0 иb1

– некоторые постоянные величины;

еслиb1 > 0, то

связь называетсяположительной,

а еслиb1 < 0,

то связь называетсяотрицательной.Положительность коэффициента корреляцииrозначает одинаковый

характер тенденции взаимосвязанного

изменения случайных величин

,

гдеb0 иb1

– некоторые постоянные величины;

еслиb1 > 0, то

связь называетсяположительной,

а еслиb1 < 0,

то связь называетсяотрицательной.Положительность коэффициента корреляцииrозначает одинаковый

характер тенденции взаимосвязанного

изменения случайных величин и

и .

Отрицательное значениеrговорит о противоположной тенденции

взаимосвязанного изменения

.

Отрицательное значениеrговорит о противоположной тенденции

взаимосвязанного изменения и

и ;

;если случайные компоненты

и

и статистически

независимы, то

статистически

независимы, то = 0.

Обратное утверждение (из

= 0.

Обратное утверждение (из = 0 следует независимость

= 0 следует независимость и

и )

верно лишь для некоторых частных случаев

(например, для нормально распределенных

пар (

)

верно лишь для некоторых частных случаев

(например, для нормально распределенных

пар ( ,

, )

иневерно

в общем случае.

)

иневерно

в общем случае.

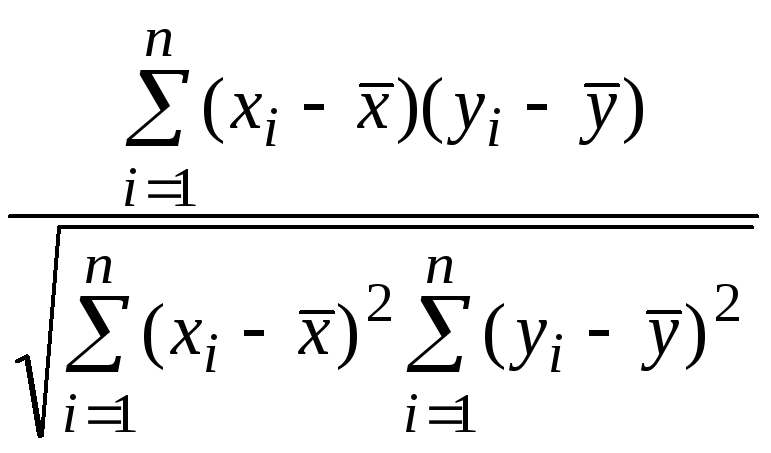

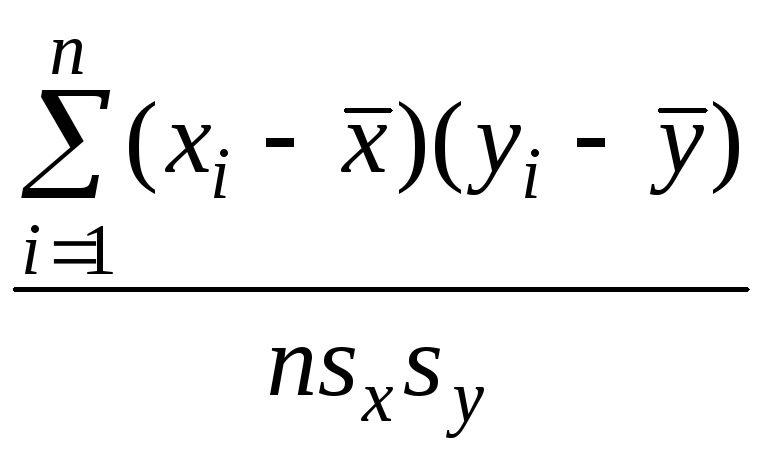

Выборочное

значение

![]() коэффициента корреляции

(т. е. статистическая оценка

коэффициента корреляции

(т. е. статистическая оценка

![]() неизвестного значенияr)

подсчитывается по исходным статистическим

данным (x1,

y1),

(x2,

y2),…,

(xn,

yn)

по формуле

неизвестного значенияr)

подсчитывается по исходным статистическим

данным (x1,

y1),

(x2,

y2),…,

(xn,

yn)

по формуле

![]() =

=

=

= , (7.3)

, (7.3)

где

![]() и

и![]() – оценки средних значенийx

и y,

– оценки средних значенийx

и y,

![]() ,

,![]() –оценки стандартных

отклонений x

и y.

–оценки стандартных

отклонений x

и y.

. Теоретический и выборочный коэффициенты корреляции, определенные соотношениями (7.2) и (7.3) соответственно, могут быть формально вычислены для любой двумерной системы наблюдений. Они являются измерителями степени тесноты линейной статистической связи между анализируемыми признаками. Однако только в случае совместного нормального распределения исследуемых случайных величин ξ и η коэффициент корреляции r имеет смысл как характеристика степени тесноты связи между ними.

7.2. Распределение выборочного коэффициента корреляции и проверка гипотезы о статистической значимости линейной связи

В случае

совместной нормальной распределенности

исследуемых переменных и при достаточно

большом объеме выборки праспределение![]() можно считать приближенно нормальным

со средним, равным своему теоретическому

значениюrи дисперсией.

можно считать приближенно нормальным

со средним, равным своему теоретическому

значениюrи дисперсией.![]() .

Способ проверки гипотез, связанных с

коэффициентом корреляции, зависит от

объема выборки и теоретического значения

этого коэффициента.

.

Способ проверки гипотез, связанных с

коэффициентом корреляции, зависит от

объема выборки и теоретического значения

этого коэффициента.

Случай

малых значений![]() и большихп. Для проверки гипотезы

об отсутствии корреляционной связи

между исследуемыми переменнымиН0 :r = 0 при малых

значениях r и большихписпользуется тот факт, что величинаt =

и большихп. Для проверки гипотезы

об отсутствии корреляционной связи

между исследуемыми переменнымиН0 :r = 0 при малых

значениях r и большихписпользуется тот факт, что величинаt =![]() при справедливостиН0имеет

распределение Стьюдента сп–

2 степенями свободы.

при справедливостиН0имеет

распределение Стьюдента сп–

2 степенями свободы.