12 Счета синтетические и аналитические, их назначение и взаимосвязь. План счетов бухгалтерского учета.

Счета, на которых имущество организации, ее обязательства и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими. К ним относятся счета: 01 «Основные средства», 10 «Материалы», 70 «Расчеты по оплате труда» и т.д. Учет по таким счетам ведется только в денежном выражении.

Счета, на которых отражаются детальные данные по каждому отдельному виду имущества, обязательств организаций и процессов, называются аналитическими, а учет —аналитическим.

Аналитические счета открываются в дополнение к синтетическим с целью их детализации и получения частных показателей. Остатки и обороты синтетического счета и соответствующих аналитических счетов должны совпадать.

Счета, не требующие ведения аналитического учета, называются простыми, если аналитический учет по счету ведется, то такие счета называютсясложными.

Некоторые счета состоят из групп аналитических счетов. Первые группы счетов аналитического учета называются субсчетами. Иногда субсчета называются счетами второго порядка. Например, в дополнение к синтетическому счету 69 «Расчеты по социальному страхованию и обеспечению» открываются следующие субсчета:69-1 — по социальному страхованию;69-2 — по пенсионному обеспечению;69-3 — по обязательному медицинскому страхованию

Для систематизации бухгалтерских счетов применяется План счетов бухгалтерского учета финансово-хозяйственной деятельности. План счетов является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо отподчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи.

Для учета специфических операций организации могут по согласованию с Минфином вводить при необходимости в План счетов дополнительные счета, используя свободные коды счетов. Субсчета используются исходя из требований анализа, контроля и отчетности. Организации могут уточнять содержание некоторых из них, а также вводить дополнительные субсчета, исключать или объединять их.

13. Виды оборотных ведомостей. Примеры.

Оборотные ведомости по счетам аналитического учета объединяют итоги оборотов и сальдо по всем аналитическим счетам одного синтетического счета и предназначены для проверки правильности учетных записей по этим счетам, а также для наблюдения за состоянием и движением отдельных видов средств.

В зависимости от того, как ведется учет по аналитическим счетам - в денежном и натуральном или только в денежном выражении, - оборотные ведомости подразделяются на два вида.

Оборотная ведомость по аналитическим счетам, в которых приведены только денежные показатели, в основном совпадает в приведенной формой, применяемой по синтетическим счетам. В ней в первой колонке вместо наименования синтетических счетов даются наименования аналитических счетов. Подобные оборотные ведомости составляются по счетам аналитического учета: 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами» и др.

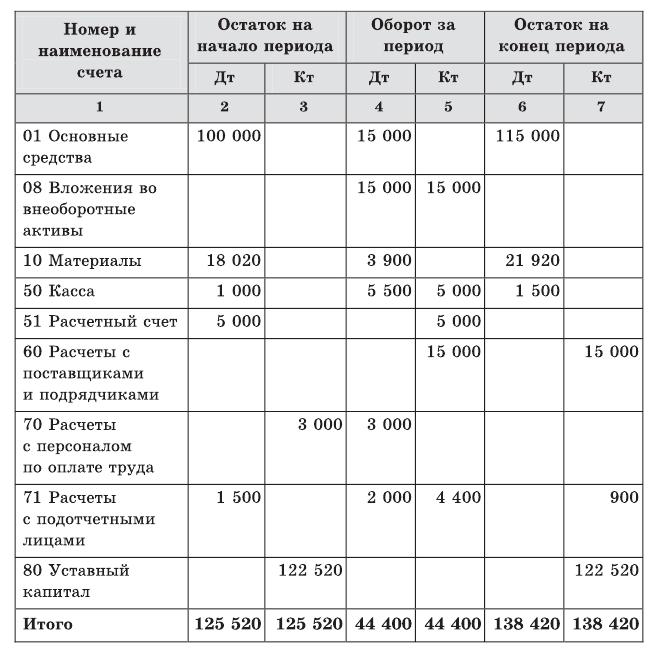

Оборотная ведомость по счетам синтетического учета (табл. 4) обобщает обороты и сальдо по всем синтетическим счетам и предназначена также для проверки правильности записей на счетах, общего ознакомления с состоянием хозяйственной деятельности организации, составления баланса на конец периода.

Правильность записей в оборотной ведомости по синтетическим счетам проверяется с помощью трех равенств, наличие которых обязательно:

сумма по столбцу 2 равна сумме по столбцу 3, так как должно сохраняться основное бухгалтерское равенство Активы = Пассивы;

сумма по столбцу 4 равна сумме по столбцу 5, так как записи на бухгалтерских счетах выполняются с применением метода двойной записи, то есть каждая операция записывается по дебету одного и по кредиту другого счета;

сумма по столбцу 6 равна сумме по столбцу 7, так как должно сохраняться основное бухгалтерское равенство Активы = Пассивы.

С помощью оборотной ведомости не всегда можно выявить ошибки содержательного характера. Например, если вместо одного счета используется другой счет или операция не зарегистрирована на счетах совсем, все три равенства все же будут соблюдены.