Informatsia_po_MFYuA / Эконометрика / ЛР_тренд_Эксел

.doc-

Лабораторная работа 1.

-

Построение уравнения регрессии на ПЭВМ

В экономике обычно используются данные двух видов: временные динамические ряды или регрессионные данные.

Типичный временной ряд приведен в табл. 2. В первом столбце находятся какие-либо временные значения (в данном случае, годы), в другом -- какие-либо экономические характеристики (в данном случае – доходы)

Т а б л и ц а 2

Годы Потребление

мяса, кг. 1990 75 1991 69 1992 60 1993 59 1994 57 1995 55 1996 51 1997 50 1998 48 1999 45

Опишем наиболее простой и быстрый способ построения уравнений регрессии для временных рядов. Для временных рядов линия регрессии обычно называется линией тренда, т.е. линией тенденции. Для построения линии тренда необходимо проделать следующие действия:

-

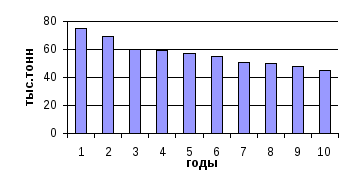

Построить гистограмму (рис. 4).

Рис. 4. Среднедушевое потребление мяса

-

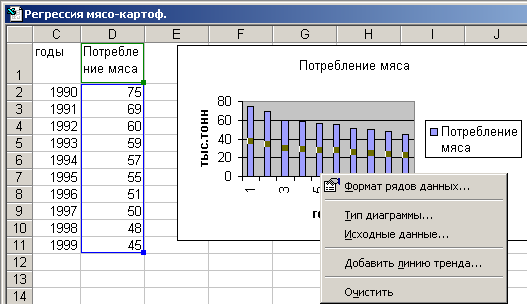

С помощью правой кнопки мыши вызвать дополнительное меню и выбрать « Добавить линию тренда» (рис. 5).

.

Рис. 5. Регрессия «мясо-картофель»

-

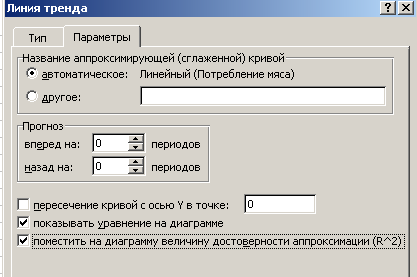

В новом меню последовательно выбрать опции: Линейная, Логарифмическая, Полиномиальная, Степенная, Экспоненциальная (рис. 6).

Рис. 6. Линия тренда (Тип)

4.

Для каждой опции через дополнительное

меню «Параметры» выбрать две команды:

показать уравнение на диаграмме и

поместить на диаграмме величину

достоверности аппроксимации (рис. 7)

4.

Для каждой опции через дополнительное

меню «Параметры» выбрать две команды:

показать уравнение на диаграмме и

поместить на диаграмме величину

достоверности аппроксимации (рис. 7)

Рис. 7. Линия тренда (Параметры)

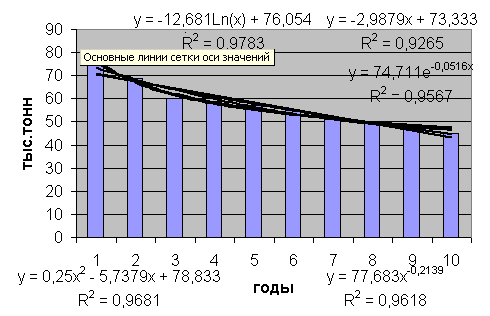

В результате получим гистограмму, изображенную на рис. 8.

Рис. 8 Гистограмма с линиями тренда

5. Далее по коэффициенту R^2 выбрать наилучшее уравнение. Напоминаем, что считается лучшим то уравнение, у которого R^2 больше. В данном случае наилучшим с этой точки зрения будет логарифмическое уравнение.

6. Используя это уравнение легко сделать прогноз на следующий, 11-й год. Для этого в уравнение y = -- 12,681ln (x) + 76,054 вместо x следует подставить число 11. В результате получаем прогноз на 11-й год, равный 46, 425.

Теперь рассмотрим регрессионную таблицу, в которой приведены данные по потреблению мяса и хлебопродуктов в Красноярском крае за

1990-2000 годы

Т а б л и ц а 3

-

мясо и мясопродукты, включая 2 кат

хлебопродукты

73

109

66

109

63

113

64

117

64

117

64

118

60

114

58

119

56

124

51

124

49

118

Построим уравнение регрессии, взяв за переменную x – хлебопродукты, а за переменную y – мясо и мясопродукты.

Входим в меню «Сервис», «Анализ данных», «Регрессия». Замечание. Если в «Сервисе» нет пакета «Анализ данных», то входим в «Надстройки», подгружаем «Пакет анализа данных» и снова входим в «Сервис». Меню показано на рис. 9.

В результате получаем 4 таблицы и три графика. Все они будут объяснены ниже.

Рис. 9 Окно регрессии

В первой строке табл. 4 находится коэффициент корреляции между переменными Y и X. Величина его указывает на тесноту связи между этими переменными. Если он меньше 0,3, то связь между переменными слабая, если он больше 0,75, то связь сильная, в остальных случаях можно говорить о средней связи между переменными.

Во второй строке записывается R^2, с помощью которого оценивается качество аппроксимации. Чем он больше, тем лучше подобрано уравнение. В нашем случае он равен 0,56.... В этом случае говорят, что выбранное уравнение объясняет 56 % опытных данных.

В третьей строке записывается стандартная ошибка, вычисленная по формуле (2.1).

В последней строке записывается количество опытных данных.

Т а б л и ц а 4

-

Регрессионная статистика

Множественный R

0,751743

R-квадрат

0,565118

Нормированный R-квадрат

0,516797

Стандартная ошибка

4,806857

Наблюдения

11

-

Т а б л и ц а 5

-

Дисперсионный анализ

df

SS

MS

F

Регрессия

1

270,228

270,228

11,69525

Остаток

9

207,952

23,1058

Итого

10

478,181

Объясним по столбцам табл.5. В столбце df записано число степеней свободы. В первой строке пишется число переменных в уравнении регрессии k (в нашем случае k = 1). Ниже число, которое вычисляется по формуле n-k-1. Здесь n равно числу опытов. В строке «Итого» записана сумма предыдущих двух строк.

В столбце с заголовком SS записаны ошибки. В первой строке «объясняемая» часть ошибки, которая равна 270,228

Во второй – «необъясняемая» часть равная 207,952

В строке «Итого» эти ошибки суммируются и записывается общая ошибка аппроксимации. Заметим, что R2 = SSрегрес/ SSитого= 270,228/478,181 = 0,565118

В столбце MS записаны следующие числа: MS1 = 270,228, MS2 = =23,1058, которые понадобятся нам для вычисления F.

В последнем столбце вычисляется F по формуле F= MS1/ MS2=34,5623, обозначается Fвыч и сравнивается с Fтаб.= F(k, n-k-1).

Если Fвыч> Fтаб, то уравнение адекватно опытным данным с вероятностью 95 %, в противном случае можно говорить о неверно выбранном виде уравнения. В нашем случае Fтаб.= F(1, 10)= 4,96 < 11,7. Поэтому можно говорить, что уравнение адекватно опытным данным.

Рассмотрим следующую таблицу (табл.6).

-

Т а б л и ц а 6

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

Нижние 95% |

Верхние 95% |

|

Y-пересечение |

180,767 |

35,131 |

5,146 |

101,295 |

260,238 |

|

Переменная X 1 |

-1,03 |

0,301 |

-3,42 |

-1,711 |

-0,349 |

Во втором столбце находятся коэффициенты уравнения регрессии, имеющего вид y =.-1,03*x + 180,767. В третьем - числа, равные стандартным ошибкам полученных коэффициентов. Чем больше ошибка, тем менее точно найден соответствующий коэффициент. В четвертом столбце вычислена

t-статистика, полученная делением соответствующего коэффициента на стандартную ошибку.

Вычисленную t-статистику сравнивают с табличными значениями tтаб= =t(n-1). Если tтаб> abs(tвыч)., то коэффициент с вероятностью 95 % равен нулю, в противном случае он значимо от нуля отличается. В нашем случае tтаб= t(n-1) = t(10) = 2,228. Поэтому свободный член нашего уравнения регрессии и коэффициент при ln t значимо от нуля отличаются.

Последние два столбца определяют нижнюю и верхнюю границы интервала, куда с вероятностью 95 % попадает наш коэффициент. Первый коэффициент принадлежит интервалу [101,295; 260,238], а второй – [- 1,711;

- 0,349].

Рассмотрим табл. 7

Т а б л и ц а 7

-

Наблюдение

Предсказанное Y

Остатки

1

68,49892934

4,501070664

2

68,49892934

-2,498929336

3

64,37901499

-1,379014989

4

60,25910064

3,740899358

5

60,25910064

3,740899358

6

59,22912206

4,770877944

7

63,3490364

-3,349036403

8

58,19914347

-0,199143469

9

53,04925054

2,950749465

10

53,04925054

-2,049250535

11

59,22912206

-10,22912206

В первом столбце табл. 7 приведены номера опытов, во второй - значения Y вычисленные по уравнению регрессии, в третьем - разность между теоретическими значениями и начальными данными Y.

Далее построим три графика: график остатков, график нормального распределения и график подбора (рис. 10; 11; 12 соответственно). На графике подбора (рис. 12) изображены данные исходные и предсказанные по уравнению регрессии. Остальные графики также необходимы для анализа уравнения регрессии, но их смысл будет пояснен после изложения теоремы Гаусса-Маркова.

Рис. 10

Рис. 11

Рис. 12