Монография Упр фин сост

.pdfМОСКОВСКИЙ УНИВЕРСИТЕТ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ КИРОВСКИЙ ФИЛИАЛ

КАРАНИНА ЕЛЕНА ВАЛЕРЬЕВНА

УПРАВЛЕНИЕ ФИНАНСОВЫМ СОСТОЯНИЕМ ПРЕДПРИЯТИЯ С ПОЗИЦИИ ЭФФЕКТИВНОГО РИСК-МЕНЕДЖМЕНТА

Киров 2008

УДК 330.131.7

ББК 65.05 У053

К-21

Каранина Елена Валерьевна

Управление финансовым состоянием предприятия с позиции эффективного риск-менеджмента: Монография – Киров, Московский университет государственного управления, 2008

В монографии представлена характеристика методологических и методических аспектов формирования эффективного рискменеджмента организации. Определены основные компоненты и этапы реализации методики оценки финансового состояния с позиции рисков. Представлены авторские методы и механизмы реализации системного подхода к управлению рисками на основе показателей финансового состояния и формирования портфеля рисков. Определены методологические механизмы управления валютным риском, оценки финансовой позиции предприятия с целью формирования стратегии финансового развития. Материалы исследования могут быть полезны для управленческого персонала, практикующих экономистов и риск-менеджеров, аспирантов, преподавателей экономических вузов, а также студентов, обучающихся по экономическим специальностям.

УДК 330.131.7

ББК 65.05 У053

©Каранина Елена Валерьевна, 2008

©Кировский филиал Московского университета государственного управления

2

Содержание |

|

Введение ....................................................................................................................................... |

4 |

1. Теоретические и методологические основы формирования эффективной системы |

|

управления рисками (риск-менеджмента) .............................................................................. |

7 |

1.1. Сущность и классификации предпринимательских рисков ............................................. |

7 |

1.2. Методологические аспекты оценки и анализа рисков.................................................... |

14 |

1.3. Методы управления рисками........................................................................................... |

21 |

1.4. Организация риск-менеджмента на предприятии........................................................... |

28 |

2. Методика оценки финансово-хозяйственной деятельности предприятия с учетом |

|

финансовых рисков .................................................................................................................. |

32 |

2.1. Анализ финансового состояния с учетом фактора риска. ............................................. |

32 |

2.1.1. Оценка риска структуры активов по степени их ликвидности и |

|

платежеспособности ......................................................................................................... |

32 |

2.1.2.Оценка риска потери финансовой устойчивости .................................................... |

36 |

2.1.3. Оценка риска на основе относительных показателей ............................................ |

38 |

2.1.4. Оценка рентабельности ........................................................................................... |

42 |

2.2.Модели прогнозирования риска финансовой несостоятельности................................... |

43 |

2.3. Специфические показатели оценки риска....................................................................... |

48 |

2.4.Комплексная оценка предприятия по уровню финансового риска ................................. |

49 |

3. Формирование системы риск-менеджмента организации ............................................. |

53 |

3.1. Разработка организационного механизма риск-менеджмента ....................................... |

53 |

3.2.SWOT-анализ финансово-хозяйственной деятельности предприятия и оценка |

|

финансовой позиции с целью формирования стратегии развития предприятия................. |

57 |

3.3. Формирование портфеля рисков предприятия................................................................ |

61 |

3.4. Разработка решений по совершенствованию управления валютными рисками ........... |

62 |

Заключение ................................................................................................................................ |

73 |

Список литературы .................................................................................................................. |

77 |

Приложения |

|

3

Введение

Рыночная среда характеризуется не только наличием имеющихся воз-

можностей для развития компаний, но и угрозами в виде неопределенности внешних условий, изменчивости внутренних факторов производства, оказы-

вающих негативное воздействие на основные виды деятельности предпри-

ятий.

На непредсказуемом, быстро меняющемся рынке, коммерческий успех предприятий в конкурентной борьбе, связан с возникновением новых факто-

ров рисков, что в свою очередь предъявляет повышенные требования к раз-

работке упреждающей системы управления организацией, адекватно реаги-

рующей на эти изменения. Следовательно, в рыночных условиях управление риском имеет приоритетную роль в системе управления организацией.

Одним из критериев новой функции управления может стать выявле-

ние и оценка «поведения» рисков, позволяющая определять направления по-

зиционирования управленческих ресурсов и активов предприятия.

Рассмотрение оперативных и стратегических задач организации через призму риска, позволяет получить достаточно достоверную для менеджера картину (сценарий) развития окружающей среды и соответствующим обра-

зом подготовится к ним. Такой подход позволяет избежать «провалов» при использовании известных моделей в решении практических задач, т.е. пол-

нее учитывать негативно влияющие факторы внешней и внутренней среды.

Следовательно, создание подсистемы риск-менеджмента в системе управле-

ния предприятием является актуальной задачей [17, с. 68].

Предметом исследования является формирование системы эффектив-

ного управления финансовыми рисками предприятия.

Целью настоящей работы является исследование проблемы управле-

ния рисками предприятия и формирование эффективной системы риск-

менеджмента организации на основе оценки финансового состояния с учетом

4

фактора риска.

Для достижения указанной цели были поставлены и решены следую-

щие задачи:

Определить понятие риска, систему рисков в менеджменте орга-

Определить понятие риска, систему рисков в менеджменте орга-

низации, определить место и специфику рисков;

Представить различные подходы к классификации и оценке

Представить различные подходы к классификации и оценке

рисков;

Определить принципы и методы управления рисками деятельно-

Определить принципы и методы управления рисками деятельно-

сти коммерческой организации.

Сформировать этапы построения эффективного риск-

Сформировать этапы построения эффективного риск-

менеджмента на предприятии;

Представить методику анализа финансового состояния предпри-

Представить методику анализа финансового состояния предпри-

ятия с позиции оценки рисков;

Сформировать систему мер, направленную на снижение частоты реализации рисков и степени ущерба для предприятия.

Сформировать систему мер, направленную на снижение частоты реализации рисков и степени ущерба для предприятия.

Поставленные цель и задачи определяют структуру работы, которая состоит из трех глав.

В первой главе рассмотрены теоретические аспекты управления рис-

ками организации. В частности для целей данной работы выбран подход к определению понятия риска, показана системная значимость эффективного управления рисками для эффективности всей организации. Здесь же рас-

смотрены основные походы к измерению рисков, принципы и методы управ-

ления рисками, сложившиеся в практике отечественных и зарубежных ком-

паний.

Во второй главе представлена методика финансового состояния пред-

приятия с учетом фактора риска. В частности рассмотрены: риск структуры активов по степени их ликвидности и платежеспособности, риск потери фи-

нансовой устойчивости, модели прогнозирования финансовой несостоятель-

ности. Проведена комплексная оценка предприятия по уровню финансового

5

риска, а также рейтинговая оценка финансового состояния предприятия.

В третьей главе представлен комплекс мер, направленных на сниже-

ние степени влияния на эффективность организации выявленных рисков. А

именно, разработан организационный механизм риск-менеджмента, прове-

дена оценка финансовой позиции предприятия с целью формирования стра-

тегии развития, сформирован портфель рисков предприятия, выявлен наибо-

лее влияющий на деятельность предприятия риск и разработаны решения по совершенствованию управления этим риском.

Методическую основу исследования составили концепции и взгляды отечественных и зарубежных экономистов, статьи периодических изданий,

материалы научных семинаров и конференций, связанные с проблемами риска. А также в работе применяются практические пособия таких авторов как Бланк И.А, Балабанов И.Т., Минат В.Н, Хохлов Н.В., Ступаков В.С., То-

каренко Г.С и другие связанные с вопросами управления рисками, управле-

ния финансовой системой предприятия, реализации управленческих решений в области управления рисками.

6

1. Теоретические и методологические основы формирования эффективной системы управления рисками (риск-менеджмента)

1.1. Сущность и классификации предпринимательских рисков

В словаре русского языка С.И. Ожегова под риском понимается

«возможная опасность», «действие, в надежде на счастливый исход», а в словаре Н.Вебстера риск определяется как «опасность, возможность убытка или ущерба». Определение С.И. Ожегова более широкое, чем определение словаря Н.Вебстера, который сводит риск в основном к экономическим по-

терям.

В современной научной литературе риск представляет собой слож-

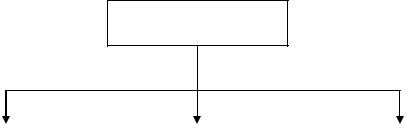

ную экономическую управленческую категорию, при определении которой используются следующие подходы ( рис.1):

Определение риска

Определение |

|

Определение |

|

Определение |

риска с позиций |

|

риска с точки |

|

риска с позиций |

финансовых ре- |

|

зрения |

|

возможности на- |

зультатов дея- |

|

возможных от- |

|

ступления небла- |

тельности орга- |

|

клонений от пла- |

|

гоприятного со- |

низации |

|

нируемого хода |

|

бытия |

Рис. 1. Возможные подходы в определении риска

Определение риска с позиций финансовых результатов деятельно-

Определение риска с позиций финансовых результатов деятельно-

сти организации, т.е. определение риска как экономической или финансовой

7

категории. Наиболее распространенной характеристикой этого подхода явля-

ется опасность (возможность) потерь ресурсов или недополучения доходов,

либо появление дополнительных расходов сверх предусмотренных прогно-

зом [5, c. 112].

Определение риска с точки зрения возможных отклонений от пла-

Определение риска с точки зрения возможных отклонений от пла-

нируемого хода событий, т.е. определение риска как категории отклонения от цели. Риск – это возможность отклонения каких-либо величин от некоторых ожидаемых значений.

Определение риска с позиции возможности наступления какого-

Определение риска с позиции возможности наступления какого-

либо неблагоприятного события, т.е. определение риска как вероятностной категории. Риск - это вероятностное событие, в результате наступления кото-

рого возникают неблагоприятные финансовые последствия в виде потери своих ресурсов или ожидаемого дохода [6, с. 193].

Таким образом, даже самый краткий обзор литературы показывает наличие неустоявшегося понятийного аппарата в теории рисков.

Все приведенные определения страдают одним существенным недос-

татком: в них отсутствует менеджер (субъект, принимающий решения), без которого риска как события быть не может. Это следует из того, что риск имеет как объективную, так и субъективную природу.

Объективная природа заключается в том, что на менеджера при при-

нятии им тех или иных решений существенное влияние оказывают окру-

жающая его обстановка, условия, обстоятельства, которые называются фак-

торами риска.

Субъективная природа риска заключается в том, что именно менед-

жер, как субъект предпринимательства, принимает то или иное решение.

Исходя из объективной природы риска, факторы риска (политиче-

ские, экономические, финансовые и т.д.) в основном существуют независимо от воли или желания отдельных субъектов предпринимательства. Как прави-

ло, на объективные факторы риска субъект предпринимательства или не мо-

жет оказать какое-либо воздействие, или может, но очень ограниченное.

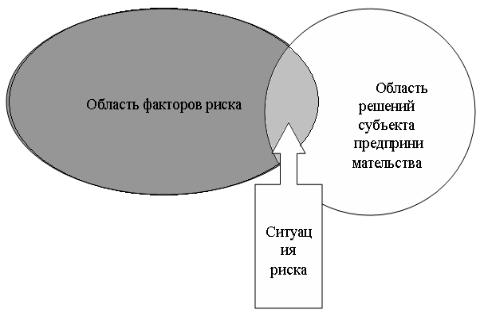

8

Опасность получения неблагоприятного результата появляется тогда,

когда субъект предпринимательства, принимающий, то или иное решение, «вторгается» в область объективных факторов риска (рис.2). В результате возникает область рискованных решений, т.е. область решений с неясным ре-

зультатом (ситуация риска). Поэтому необходимо сформулировать такое оп-

ределение риска, которое учитывало бы данные особенности.

Рис. 2. Формирование области рискованных решений

В связи с данными рассуждениями можно дать следующее определе-

ние риска. Риск – возможность (опасность) наступления такого события, в

результате которого субъект, принявший решение, теряет полностью или частично свои ресурсы, недополучает ожидаемый доход или несет дополни-

тельные материальные и финансовые расходы [33, с. 16].

Вданном определении риск представлен как многоаспектная категория,

вкоторой ключевыми терминами являются: возможность (опасность), собы-

тие, субъект, решение, последствие рисского события. Приведенное опреде-

ление риска предполагает, что риск возникает тогда, когда решение прини-

9

мается при наличии нескольких альтернатив. Вместе с тем данное определе-

ние указывает на следующие важные моменты [23, с. 125]:

-риск рассматривается по отношению к цели, на достижение которой направлено решение;

-риск рассматривается как возможность при принятии решения не дос-

тичь поставленной цели;

- недостижение цели является следствием объективно существующей неопределенности и ограниченности ресурсов.

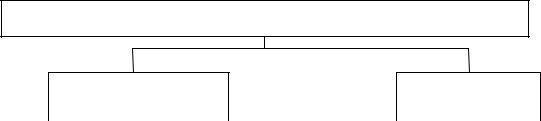

Из данных рассуждений можно сделать крайне важный для практики управления рисками вывод, что появление риска – объективная неизбеж-

ность, обусловленная (рис.3):

-неопределенностью окружающей среды (внешние факторы)

-ограниченностью ресурсов компании (внутренние факторы)

Риск – объективная неизбежность деятельности финансового менеджера

Неопределенность окружающей среды

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Непол |

|

|

Ограни- |

|

Случай- |

|

|

Про- |

||||

нота и |

|

|

ченная |

|

ность |

|

|

тиво- |

||||

недос- |

|

|

способ- |

|

появле- |

|

|

дейст- |

||||

таточ- |

|

|

ность |

|

ния не- |

|

|

вие |

||||

ность |

|

|

менед- |

|

благо- |

|

|

участ- |

||||

инфор |

|

|

жера |

|

прият- |

|

|

ников |

||||

мации, |

|

|

воспри- |

|

ных |

|

|

рынка |

||||

посту- |

|

|

нимать и |

|

событий |

|

|

|

|

|||

паю- |

|

|

перера- |

|

в про- |

|

|

|

|

|||

щей из |

|

|

батывать |

|

цессе |

|

|

|

|

|||

среды |

|

|

инфор- |

|

деят. |

|

|

|

|

|||

|

|

|

|

мацию |

|

менед- |

|

|

|

|

||

|

|

|

|

|

|

|

жера |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ограниченность

ресурсов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материальные |

|

|

Финансовые |

|

|

Трудовые |

|

|

Временные |

||

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3. Причины риска

Именно в неопределенности и ограниченности ресурсов скрыты основ-

ные причины появления риска. Неопределенность порождается изменчиво-

10