Матричное дифференцирование Определения

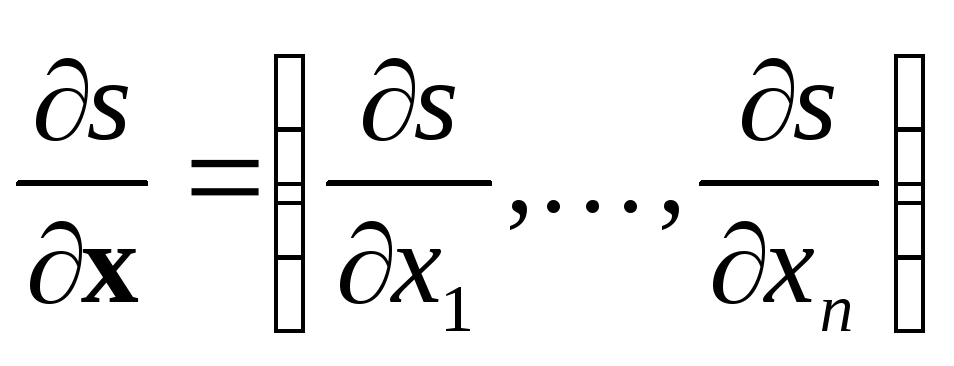

Производной

скалярной функции

![]() по вектору-столбцу

по вектору-столбцу![]() (

(![]() )

или, другими словами, градиентом является

вектор-столбец (

)

или, другими словами, градиентом является

вектор-столбец (![]() )

)

.

.

Производной

скалярной функции

![]() по вектору-строке

по вектору-строке![]() (

(![]() )

является вектор-строка (

)

является вектор-строка (![]() )

)

.

.

Производной

векторной функции

![]() (

(![]() )

по вектору

)

по вектору![]() (

(![]() )

или, другими словами, матрицей Якоби

является матрица (

)

или, другими словами, матрицей Якоби

является матрица (![]() )

)

.

.

Производной

векторной функции

![]() (

(![]() )

по вектору

)

по вектору![]() (

(![]() )

или является матрица (

)

или является матрица (![]() )

)

.

.

Производной

скалярной функции

![]() по матрице

по матрице

![]() (

(![]() )

является матрица (

)

является матрица (![]() )

)

.

.

Производной

матричной функции

![]() по скаляруs

является матрица (

по скаляруs

является матрица (![]() )

)

.

.

Второй

производной скалярной функции

![]() по вектору-столбцу

по вектору-столбцу![]() (

(![]() )

или другими словами, матрицей Гессе

является матрица (

)

или другими словами, матрицей Гессе

является матрица (![]() )

)

.

.

Свойства

![]() и

и

![]() .

.

![]() и

и

![]() .

.

![]() .

.

![]() .

.

![]() и

и

![]() .

.

![]() .

Для симметричной матрицы

.

Для симметричной матрицы

![]()

![]() .

.

![]() .

.

![]() .

.

![]() .

.

![]() и

и

![]() .

.

юю.

лббььбььлб

![]()

![]() .

.

![]() .

.

![]() .

.

![]() .

.

![]() .

.

![]() .

.

![]() .

.

![]() .

.

![]() .

.

![]() .

.

Сведения из теории вероятностей и математической статистики Характеристики случайных величин Определения

Функцией

распределения случайной величины

![]() называется функция

называется функция![]() ,

сопоставляющая числу

,

сопоставляющая числу![]() вероятность того, что

вероятность того, что![]() не превышает

не превышает![]() .

Функция распределения полностью

характеризует отдельную случайную

величину.

.

Функция распределения полностью

характеризует отдельную случайную

величину.

Если

случайной величина

![]() непрерывна, то она имеет плотность

непрерывна, то она имеет плотность![]() ,

которая связана с функцией распределения

соотношениями

,

которая связана с функцией распределения

соотношениями![]() .

.

Квантилью

уровня

![]() ,

где

,

где![]() ,

(

,

(![]() -квантилью)

непрерывной случайной величины

-квантилью)

непрерывной случайной величины![]() называется число

называется число![]() ,

такое что

,

такое что![]() .

.

Медианой

![]() называется

называется![]() -квантиль.

-квантиль.

Модой

непрерывной случайной величины называется

величина, при которой плотность

распределения достигает максимума,

т.е.

![]() .

.

Если

распределение непрерывной случайной

величины

![]() симметрично относительно нуля, т.е.

симметрично относительно нуля, т.е.![]() и

и![]() ,

то двусторонней

,

то двусторонней![]() -квантилью

называется число

-квантилью

называется число![]() ,

такое что

,

такое что![]() .

.

Математическим

ожиданием непрерывной случайной величины

![]() называется

называется![]() .

.

Математическое

ожидание является начальным моментом

первого порядка. Начальным (нецентральный)

моментом

![]() -го

порядка называется

-го

порядка называется![]() .

.

Центрированной

случайной величиной называется

![]() .

.

Центральным

моментом

![]() -го

порядка случайной величины

-го

порядка случайной величины![]() называется начальный момент

называется начальный момент![]() -го

порядка для соответствующей центрированной

величины

-го

порядка для соответствующей центрированной

величины![]() ,

т.е.

,

т.е.![]() .

Для непрерывной случайной величины

центральный момент

.

Для непрерывной случайной величины

центральный момент![]() -го

порядка равен

-го

порядка равен![]() .

.

Дисперсией

случайной величины называется центральный

момент второго порядка. Для непрерывной

случайной величины дисперсия равна

![]() .

Среднеквадратическим отклонением

называется корень из дисперсии

.

Среднеквадратическим отклонением

называется корень из дисперсии![]() .

.

Нормированной

(стандартизованной) случайной величиной

называется

![]() .

.

Коэффициентом

асимметрии называется начальный момент

третьего порядка нормированной случайной

величины, т.е.

.

.

Куртозисом

называется начальный момент четвертого

порядка нормированной случайной

величины, т.е.

.

Коэффициентом эксцесса называется

.

Коэффициентом эксцесса называется![]() .

.

Для

n-мерного

случайного вектора

![]() (многомерной случайной величины) функцией

распределения называется

(многомерной случайной величины) функцией

распределения называется![]() .

.

Если

распределение случайного вектора

![]() непрерывно, то он имеет плотность

непрерывно, то он имеет плотность![]() (называемую совместной плотностью

случайных величин

(называемую совместной плотностью

случайных величин![]() ),

которая связана с функцией распределения

соотношениями

),

которая связана с функцией распределения

соотношениями![]() .

.

Случайные

величины

![]() называются независимыми (в совокупности),

если

называются независимыми (в совокупности),

если![]() .

.

Ковариацией

случайных величин

![]() и

и![]() называется

называется![]() .

.

Корреляцией

случайных величин

![]() и

и![]() называется

называется![]() .

.

Ковариационной

матрицей n

-мерной случайной величины.![]() называется

называется .

.

Корреляционной

матрицей n

-мерной случайной величины.![]() называется

называется