Узнав переменные затраты на единицу продукции, можно подсчитать сумму постоянных затрат (а):

Графический метод нахождения суммы постоянных затрат

На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема производства. Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек. Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и для производства.

3. Анализ общей суммы затрат на производство продукции

Анализ себестоимости продукции обычно начинают с изучения динамики общей суммы операционных затрат в целом и по основным элементам.

Общая сумма затрат (Зобщ) может измениться из- за:

объема выпуска продукции в целом по предприятию;

ее структуры ;

уровня переменных затрат на единицу продукции;

суммы постоянных |

весь выпуск |

продукции (А): |

|

Вцелях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора.

Для этого фактическое количество потребленных ресурсов на производство продукции в отчетном периоде нужно умножить на изменение среднего цены по каждому виду ресурсов и результаты сложить:

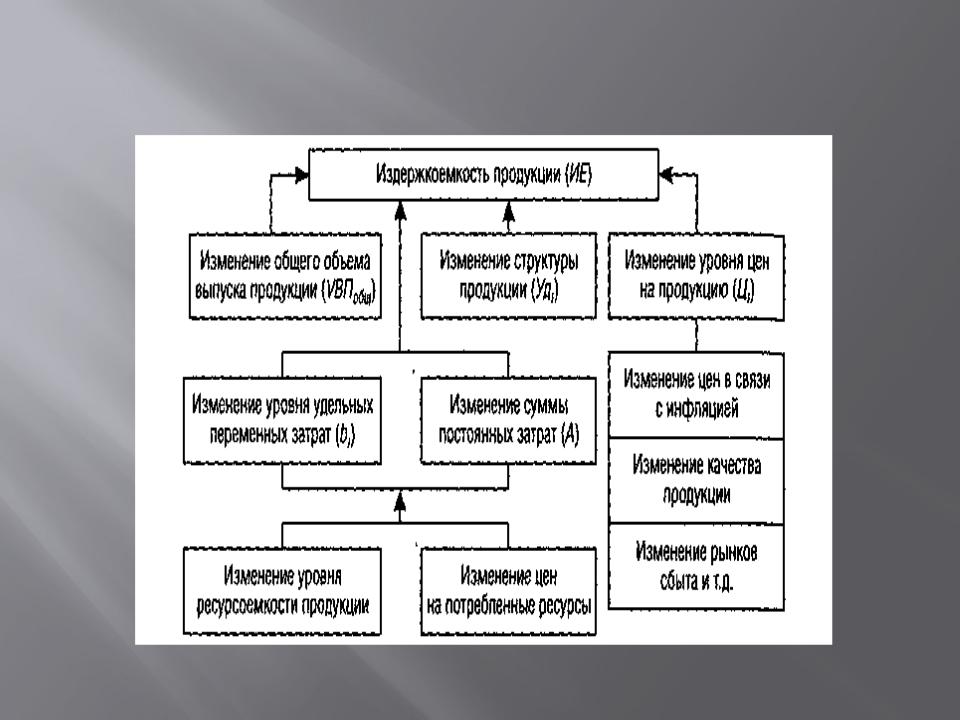

4. Анализ издержкоемкости продукции

Важный обобщающий показатель себестоимости продукции — затраты на рубль продукции, который характеризует издержкоемкость продукции.

Он выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется его величина отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах:

Издержкоемкость продукции непосредственно зависит от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции.

На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение уровня удельных переменных и суммы постоянных затрат, которые в свою очередь могут увеличиться уменьшиться за счет ресурсоемкости продукции и цен на

Структурно-логическая модель факторного анализа издержкоемкости продукции

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли.

Для этого необходимо абсолютные приросты издержкоемкости продукции за счет каждого фактора умножить на выручку за фактический объем реализации продукции отчетного периода по ценам базового периода:

5. Анализ себестоимости отдельных видов продукции

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции с помощью факторной модели:

6. Анализ прямых материальных затрат

Наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма затрат по этой статье зависит от объема производства продукции, ее структуры и изменения удельных материальных затрат на отдельные изделия . Последние, в свою очередь, зависят от количества (массы) израсходованных материалов на единицу продукции и их стоимости.