Раздел3. Стратегия развития предпринимательства украины

3.1 Моделирование и прогнозирование основных показателей предпринимательской деятельности в Украине

Конституция Украины закрепляет предпринимательство как важнейшее право человека и гражданина Согласно ей (ст.42) каждый имеет право на предпринимательскую деятельность, не запрещенную законом, а государство обеспечивает защиту конкуренции в этой сфере (ст.42), исключительно законами определяет гарантии и правовые основы предпринимательства (п,8 ст.91). [12]

На сегодняшний день формирование эффективной, конкурентоспособной, социально-ориентированной экономики составляет стратегический курс государственной политики Украины.

Для оценки ситуации сектора предпринимательской деятельности и его дальнейшего становления необходимо подобрать оптимальную модель развития основных показателей, а также спрогнозировать дальнейшие изменения в предпринимательской деятельности.

Среди разнообразных моделей, используемых для определения эффективности использования ресурсов, наилучшей с точки зрения математической интерпретации и экономического содержания была выбрана модель производственной функции, т.е. функция Кобба-Дугласа. Поскольку исходные данные представляют собой ряды динамики, то в модель производственной функции был включен фактор времени, модифицируя классическую модель производственной функции [21].

Алгоритм моделирования и прогнозирования модифицированной модели производственной функции идентичен алгоритму степенной динамической корреляционно-регрессионной модели, который включает несколько этапов [21]:

- обоснование наличия стохастической зависимости между факторными и результативным признаками модели;

Признакам наличия стохастической связи является соответствие каждого значения факторного признака множеству значений результативного признака. В данном случае как на факторные признаки (капитальные инвестиции; фонд оплаты труда; время), так и на результативный признак (объем реализованной продукции) воздействуют случайные факторы, что свидетельствует о независимости признаков и, как следствие, о наличии стохастической связи между ними.

- выбор системы факторных признаков для включения в регрессионную модель в качестве независимых переменных;

Для выбора факторных признаков для включения в регрессионную модель в качестве независимых переменных была построена матрица парных коэффициентов корреляции, в которую были включены следующие 3 факторных и 1 результативный признак:

Валовые капитальные инвестиции в предпринимательство, млрд. грн.(К)

Численность занятых работников на предприятиях (тыс. чел.), (L)

Время (t)

Объем реализации продукции (работ, услуг) субъектами предпринимательства, млрд. грн. (Y)

Данные для построения модели эффективности использования ресурсов субъектов предпринимательства представлены в таблице 3.1

Матрица парных коэффициентов корреляции (табл. 3.2) позволяет сделать вывод о тесноте связи факторов с результативным признаком и между собой, а также выбрать наиболее значимые факторы для включения в уравнение регрессии.

Таблица 3.1 Исходные данные для построения модели эффективности использования ресурсов предприятий Украины

|

Годы |

Объем реализованной продукции (работ, услуг) предприним- ательства. млрд.грн. (Y) |

Валовые капитальные инвестиции в предпринимательство, млрд грн (К) |

Численность занятых работников на предприятиях (тыс.чел) % (L) |

t |

|

2004 |

1405,096 |

101.28 |

9581,7 |

5 |

|

2005 |

1514 549 |

106,179 |

9429,9 |

6 |

|

2006 |

1898,295 |

142,487 |

9272,5 |

7 |

|

2007 |

2414,715 |

205,063 |

9154,3 |

8 |

|

2008 |

3014,742 |

245,981 |

8969,4 |

9 |

|

2009 |

3102,361 |

190,839 |

8501,3 |

10 |

|

2010 |

3462,136 |

129,914 |

8186 |

11 |

|

2011 |

4091,411 |

191.314 |

8022,1 |

12 |

|

2012 |

4307,146 |

229,325 |

7920,9 |

13 |

Полученная

матрица парных коэффициентов корреляции

свидетельствует о наличии тесной прямой

связи между объемом реализованной

продукции и объемом капитальных

инвестиций в предпринимательство (

),

а также между объемом реализованной

продукции и численностью занятых

работников на предприятиях, которые

занимаются предпринимательской

деятельностью (

),

а также между объемом реализованной

продукции и численностью занятых

работников на предприятиях, которые

занимаются предпринимательской

деятельностью ( ), о чем свидетельствуют парные коэффициенты

корреляции выше 0,8. Связь между объемом

реализованной продукции и временем

заметная и прямая (

), о чем свидетельствуют парные коэффициенты

корреляции выше 0,8. Связь между объемом

реализованной продукции и временем

заметная и прямая ( ).

).

Таблица 3.2 Матрица парных коэффициентов корреляции

|

|

Y |

К |

L |

t |

|

Y |

1 |

|

|

|

|

К |

0,864 |

1 |

|

|

|

Ь |

0,862 |

0,826 |

1 |

|

|

t |

0,675 |

0,544 |

0,879 |

1 |

Несмотря

на наличие мультиколлинеарности между

факторами L

и t

),

фактор времени не может быть исключен

исходя из метода построения динамических

корреляционно-регрессионных моделей.

),

фактор времени не может быть исключен

исходя из метода построения динамических

корреляционно-регрессионных моделей.

- проверка наличия всех требований, предъявляемых к факторным признакам при корреляционно-регрессионном анализе;

-

однородность распределения: Однородность

распределения единиц совокупности

имеет место, когда коэффициенты вариации

не превышают 33%.

не превышают 33%.

Рассчитаем коэффициент вариации для фактора К:

Аналогично получаем коэффициенты вариации для факторов L, t и Y:

Поскольку коэффициенты вариации факторов К и t превышают пороговое значение 33%, то можно сделать вывод о статистической неоднородности совокупности. Однако, исходя из общих принципов формирования совокупности, данную совокупность можно считать однородной и пригодной для дальнейшего анализа.

- соответствие нармальному закону распределения:

Для проверки соответствия нармальному закону распределения используется правило «трех сигм». По правилу «трех сигм» были определены интервалы:

а) для факторных признаков K,L и t:

Поскольку

принадлежат интервалу

принадлежат интервалу то с вероятностью 0,997 можно утверждать,

что факторный признак К соответствует

нормальному закону распределения.

то с вероятностью 0,997 можно утверждать,

что факторный признак К соответствует

нормальному закону распределения.

Аналогично

находим интервал для фактора L

[-108,95

1218,48] при

1218,48] при

Поскольку

Поскольку

принадлежат интервалу [-7,82

принадлежат интервалу [-7,82 28,43], то с вероятностью 0,997 можно утверждать,

что факторный признакL

соответствуют нормальному закону

распределения.

28,43], то с вероятностью 0,997 можно утверждать,

что факторный признакL

соответствуют нормальному закону

распределения.

Интервал

для фактора t

имеет вид:[-2

10] при

10] при .

Поскольку

.

Поскольку принадлежат

интервалу [-2

принадлежат

интервалу [-2 10],

то с вероятностью 0,997 можно утверждать,

что факторный признакX3

соответствует

нормальному закону распределения.

10],

то с вероятностью 0,997 можно утверждать,

что факторный признакX3

соответствует

нормальному закону распределения.

б) для результативного признака Y:

Поскольку

принадлижат интервалу

принадлижат интервалу то с вероятностью 0,997 можно утверждать,

что результативный признак

Y

соответствует

нормальному закону распределения.

то с вероятностью 0,997 можно утверждать,

что результативный признак

Y

соответствует

нормальному закону распределения.

- определить уравнение регрессии модели модифицированной производственной функции;

Уравнение регрессии модели модифицированной производственной функции имеет вид:

Параметры

являются частными коэффициентами

эластичности, характеризующие связь

между объемомреализованной

продукции,

валовыми капитальными инвистициями,

численностью занятых в предпринимательстве

и временем. Параметр

являются частными коэффициентами

эластичности, характеризующие связь

между объемомреализованной

продукции,

валовыми капитальными инвистициями,

численностью занятых в предпринимательстве

и временем. Параметр

показывает, что объем реализованной

продукции в среднем увеличится на 0,168%

при увеличении объема валовых капитальных

инвестиций на 1% при условии, что факторыL

и t

(численность занятых и время) не варьируют,

т.е. зафиксированы на среднем уровне.

Параметр

показывает, что объем реализованной

продукции в среднем увеличится на 0,168%

при увеличении объема валовых капитальных

инвестиций на 1% при условии, что факторыL

и t

(численность занятых и время) не варьируют,

т.е. зафиксированы на среднем уровне.

Параметр

показывает, что объем реализованной

продукции предпринимательства в среднем

увеличится на 0,738% при увеличении

численности занятых в предпринимательства

на 1% при условии, что факторыK

и t

(валовые капитальные инвестиции и время)

зафиксированы на среднем уровне. В

среднем ежегодно объем реализации

увеличивался

на

0,124%, что во многом обусловлено влиянием

инфляционных процессов (т. к. объем

реализации- в фактических ценах).

показывает, что объем реализованной

продукции предпринимательства в среднем

увеличится на 0,738% при увеличении

численности занятых в предпринимательства

на 1% при условии, что факторыK

и t

(валовые капитальные инвестиции и время)

зафиксированы на среднем уровне. В

среднем ежегодно объем реализации

увеличивался

на

0,124%, что во многом обусловлено влиянием

инфляционных процессов (т. к. объем

реализации- в фактических ценах).

Соотношение

параметров

и

и

(

( )

свидетельствует о формирующемся в

предпринимательстве капиталозатратном

и трудоинтенсивном типе производства.

)

свидетельствует о формирующемся в

предпринимательстве капиталозатратном

и трудоинтенсивном типе производства.

Поскольку

сумма параметров модели ( =0,906)

меньше единицы, то имеет место деинтенсивный

тип производства, проявляющийся в

недостаточно эффективном использовании

ресурсов, что обусловливает необходимость

принятия таких управленческих решений,

которые бы позволили улучшить данные

параметры в целом по всем предприятиям,

занимающимся предпринимательской

деятельностью.

=0,906)

меньше единицы, то имеет место деинтенсивный

тип производства, проявляющийся в

недостаточно эффективном использовании

ресурсов, что обусловливает необходимость

принятия таких управленческих решений,

которые бы позволили улучшить данные

параметры в целом по всем предприятиям,

занимающимся предпринимательской

деятельностью.

Преобразование

уравнения репрессии в стандартизированный

вид было выполнено на основе степенной

регрессии. Для этого было произведено

преобразование коэффициентов регрессии

в сравнимые показатели путем стандартизации

переменных. Стандартизированные

коэффициенты

,

,

и

и были

найдены следующим образом:

были

найдены следующим образом:

Тогда уравнение многофакторной степенной регрессии в стандартизированном выражении будет иметь вид:

Параметр

(

( )

уравнения моногофакторнрой степенной

регрессиив

стандартизированном выражении

подтверждает наличие в предпринимательстве

капиталозатратного и трудоинтенсивного

типа производства

)

уравнения моногофакторнрой степенной

регрессиив

стандартизированном выражении

подтверждает наличие в предпринимательстве

капиталозатратного и трудоинтенсивного

типа производства

После ввода переменных Z1 (Z1=К*t) и Z2 (Z2=L*t) в исходную область значений, уравнение многофакторной линейной регрессии будет иметь вид:

Положительные параметры при факторах Z1и Z2 свидетельствуют о наличии и положительной динамики к росту объема капитальных инвестиций численности занятых во времени.

-рассчитать показатели теснты связи;

Количественной

мерой зависимости вариации результативного

фактора от всех факторных признаков,

входящих в уравнение регрессии, является

множественный коэффициент корреляции

( ).

).

Множественный коэффициент корреляции показал, что зависимость между объемом реализовано продукции, объемом капитальных инвестиций, численности занятых и временем тесная.

Множественный

коэффициент детерминации показал

что вариация объема реализованной

продукции на 75,8% обусловлена вариацией

объема валовых капитальных инвестиций,

численностью занятых и временем, а на

24,2% - не включенными в модель факторами.

показал

что вариация объема реализованной

продукции на 75,8% обусловлена вариацией

объема валовых капитальных инвестиций,

численностью занятых и временем, а на

24,2% - не включенными в модель факторами.

Поскольку множественный коэффициент корреляции и множественный коэффициент детерминации зависят, в свою очередь, от размера совокупности (n) и количества факторных признаков (m), то для определения более точной меры зависимости были рассчитаны скорректированные множественный коэффициент корреляции и множественный коэффициент детерминации, скорректированные на число степеней свободы.

Для характеристики зависимости между результативным фактором и отдельным факторным признаком при условии элиминирования влияния всех остальных факторов, входящих в уравнение регрессии, были рассчитаны частные коэффициенты корреляции и детерминации.

Частные коэффициенты корреляции о наличии тесной и прямой связи между объемом реализованной продукции (работ, услуг) и объемом валовых капитальных инвестиций при условии элиминирования факторов L и t. Между объемом реализованной продукции и численностью занятых в предпринимательстве имеет место тесная и прямая связь при условии элиминирования факторов К и t, а между объемом реализованной продукции предприятий и временем имеет место заметная и прямая связь при условии элиминирования факторов К и L.

Найденные частные коэффициенты детерминации характеризуют долю вариации объема реализованной продукции, дополнительно объясняемой при включении фактора К (L или t), в величине вариации Y, не объясняемой ранее включенными факторами.

Для оценки роли каждого отдельного фактора в формировании вариации результативного фактора под влитием всех факторов, включенных в модель, были рассчитаны коэффициенты раздельной детерминации.

;

;

Показатели раздельной детерминации показывали, что на 43,6% вариация объема реализованной продукции непосредственно обусловлена вариацией вловых капитальных инвестиций, на 34,8% - вариацией численности занятых в предпринимательстве, а на 3% - вариацией фактора времени.

Таким образом, сумма коэффициентов раздельной детерминации равна множественному линейному коэффициенту детерминации.

- проверка статистической достоверности модели (уравнения связи, параметров уравнения связи и показателей тесноты связи);

На основе полученной модели модифицированной производственной функции с помощью пакета прикладных программ «Анализ данных» MS Ехсеl были рассчитаны несколько критериев аппроксимации: максимальные значения F-критерия, R, R-квадрата; минимальные значения МНК и относительной ошибки аппроксимации (Eotn); отсутствие автокорреляции в остатках на основе критерия Дарбина-Уотсона (Dkr) (табл. 3.3). Таблица 3.3 Формальные критерии аппроксимации модели

|

Форма связи |

Eotn |

F-крит |

МНК |

R |

Dkr |

|

Стеренная |

8,738 |

8,346 |

0,87 |

0,758 |

2,191 |

Статистическая достоверность уравнения связи была проверена на основе F-критерия:

Поскольку

то с вероятностью 0,85 можно утверждать,

что степенное уравнение связи статистически

достоверно.

то с вероятностью 0,85 можно утверждать,

что степенное уравнение связи статистически

достоверно.

Значимость коэффициента множественной корреляции была проверена на основе t-критерия:

Поскольку

то

с вероятностью 0,85 можно утверждать, что

коэффициент множественной корреляции

статистический значимый.

то

с вероятностью 0,85 можно утверждать, что

коэффициент множественной корреляции

статистический значимый.

Статистическая достоверность параметров уравнения была проверена на основе t-критерия:

Поскольку

,

то с вероятностью 0,85 можно утверждать,

что параметры а0, а1, а2 и а3 статистически

недостоверны в связи с малым числом

степеней свободы.

,

то с вероятностью 0,85 можно утверждать,

что параметры а0, а1, а2 и а3 статистически

недостоверны в связи с малым числом

степеней свободы.

- определение прогнозных значений результативного показателя по выбранному уравнению регрессии и доверительный интервал прогноза;

На первом этапе был осуществлен отбор моделей прогнозирования для факторов К и L. Исходя из формальных критериев аппроксимации оптималь- ной моделью для прогнозирования валовых капитальных инвестиций(К) была выбрана модель ОЛИМП, а для прогнозирования численности занятых в предпринимательстве (L) - параболическая модель.

Таким образом, прогнозные значения факторов, а также доверительные интервалы прогнозов представлены в таблице 3.4.

Подставив полученные прогнозные значения в исходное уравнение регрессии, рассчитаем прогнозные значения за период 2013-2017 гг. (табл.

3.5).

Таблица 3.4 Прогнозные значения и доверительные интервалы прогнозов факторов модели

|

Года |

К |

L | ||||||

|

Прогноз |

ДИ |

Прогноз |

ДИ | |||||

|

2013 |

207,815 |

174,4 |

241,4 |

7561,141 |

6186,5 |

8935,8 | ||

|

2014 |

172,244 |

138,5 |

205,9 |

7143,012 |

5760,5 |

8525,5 | ||

|

2015 |

162,735 |

128,7 |

196,5 |

6688,009 |

5297,7 |

8078,3 | ||

|

.2016 |

177,392 |

143.3 |

211,4 |

6196,134 |

4798,1 |

7594,2 | ||

|

2017 |

191,907 |

157,9 |

225,9 |

5667,384 |

4261,7 |

7073,1 | ||

Таблица 3.5 Прогнозные значения и доверительный интервал объема реализованной продукции (Y) за 2013-2017гг

|

Годы |

У |

ДИ |

К |

L |

t | |

|

НГ ВГ | ||||||

|

2004 |

1405,096 |

|

|

101,28 |

9581,7 |

1 |

|

2005 |

1514,549 |

106,179 |

9429,9 |

2 | ||

|

2006 |

1898.295 |

142,487 |

9272,5 |

3 | ||

|

2007 |

2414,715 |

205,063 |

9154,3 |

4 | ||

|

2008 |

3014,742 |

245,981 |

8969,4 |

5 | ||

|

2009 |

3102.361 |

190,839 |

8501,3 |

6 | ||

|

2010 |

3462,136 |

129,914 |

8186 |

7 | ||

|

2011 |

4091,411 |

191.314 |

8022,1 |

8 | ||

|

2012 |

4307,146 |

229,325 |

7920,9 |

9 | ||

|

2013 |

4390,127 |

4233,98 |

4499,1 |

207,815 |

7561,141 |

10 |

|

2014 |

4194,488 |

4093,12 |

4358,24 |

172,244 |

7143,012 |

11 |

|

2015 |

4022,609 |

3890,01 |

4155,13 |

162,735 |

6688,009 |

12 |

|

2016 |

3928,233 |

3759,99 |

4025,11 |

177,392 |

6196,134 |

13 |

|

2017 |

3800,675 |

3622,11 |

3887,23 |

191,907 |

5667,384 |

14 |

Доверительный

интервал прогноза был рассчитан с учетом

2х погрешностей, при заданном значении

t-критерия

истандартной

ошибки

модели

истандартной

ошибки

модели

.

.

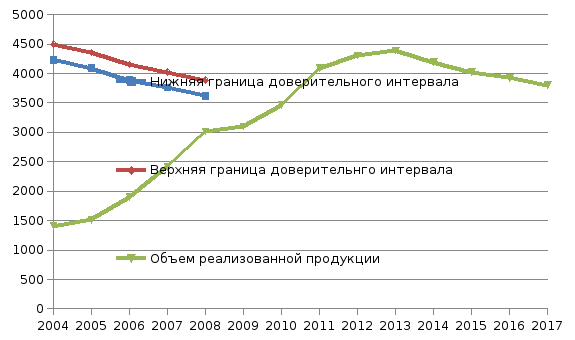

Таким образом, в последующие 5 лет объем произведенной продукции на предприятия, занимающихся предпринимательской деятельности будет снижаться и к 2017 г. с вероятностью 95% достигнет значения 3800,675 млрд. грн. (см. рис. 3.1).

Рис 3.1. Прогнозные значения и доверительный интервал объема реализованной продукции на предприятиях, занимающихся предпринимательской деятельностью за 2013-2017 гг.