Тема 9. Налог на прибыль организаций

1. Налогоплательщики налога на прибыль и объект обложения

2. Налоговый учет доходов и расходов

3. Налоговая ставка, налоговый период, порядок исчисления и сроки уплаты

1. Налоголательщики налога на прибыль и объект обложения

С 1 января 2002 г. элементы налогообложения по налогу на прибыль организаций установлены в главе 25 части второй НК РФ.

Налог на прибыль является прямым налогом и относится к федеральным налогам.

Таблица 1

Доля налога на прибыль в консолидированном бюджете рф (в %)

|

|

2013г. |

2012г. |

2011г. |

2010г. |

2009г. |

|

Налог на прибыль организаций |

8,6 |

10,05 |

10,89 |

11,07 |

9,3 |

Плательщиками налога на прибыль организаций являются:

- российские организации;

- иностранные организации, которые осуществляют предпринимательскую деятельность в РФ через постоянные представительства и получают доходы от источников в РФ.

амортизируемого имущества в целом по налогоплательщику.

Не являются плательщиками налога на прибыль организации, перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности, организации, применяющие упрощенную систему налогообложения, учета и отчетности, организации игорного бизнеса и организации - плательщики единого сельскохозяйственного налога.

Не признаются налогоплательщиками организации, являющиеся иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи или иностранными маркетинговыми партнерами Международного олимпийского комитета, в отношении доходов, полученных в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

Организации, получившие статус участников проекта «Сколково», в течение 10 лет со дня получения ими статуса участников проекта имеют право на освобождение от исполнения обязанностей налогоплательщиков.

Участник проекта утрачивает право на освобождение от обязанностей налогоплательщика в следующих случаях:

-при утрате статуса участника проекта с 1-го числа налогового периода, в котором такой статус был утрачен;

-если годовой объем выручки от реализации товаров (работ, услуг, имущественных прав), исчисленной в соответствии с главой 21 НК РФ и полученной этим участником проекта, превысил один миллиард рублей, с 1-го числа налогового периода, в котором произошло указанное превышение.

Объектом налогообложения является прибыль, полученная налогоплательщиком.

Для российских организаций такой прибылью признается полученный доход, уменьшенный на величину расходов, которые определяются в соответствии с главой 25 НК РФ.

2. Налоговый учет доходов и расходов

В целях налогообложения прибыли основным методом признания доходов и расходов является метод начисления. При методе начисления доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактической оплаты.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

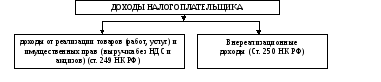

В целях налогообложения доходы классифицируются на две группы (рис. 1).

Рис. 1. Классификация доходов в целях налогообложения

- доходы от реализации товаров (работ, услуг) и имущественных прав (выручка без НДС и акцизов);

- внереализационные доходы.

К внереализационным доходам относятся доходы:

- от долевого участия в других организациях;

- от операций по купле - продаже иностранной валюты;

- в виде штрафных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

- от сдачи имущества в аренду (субаренду), если они не признаются как доходы от реализации;

- от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, если они не признаются как доходы от реализации;

- в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- в виде сумм восстановленных резервов по сомнительным долгам, по гарантийному ремонту и гарантийному обслуживанию, предстоящих расходов на ремонт, на оплату отпусков, на выплату ежегодного вознаграждения за выслугу лет и некоторых других резервов;

- в виде безвозмездно полученного имущества (в определенных случаях);

- в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, а также в виде превышения стоимости возвращаемого имущества, переданного налогоплательщиком в качестве вклада в простое товарищество при выходе из него налогоплательщика;

- в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

- в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований, стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ;

- в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации, не соответствует фактически поступившей сумме в рублях;

- в виде основных средств и нематериальных активов, безвозмездно полученных атомными станциями для повышения их безопасности и используемых не для производственных целей;

- в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации вводимых в эксплуатацию основных средств;

- в виде использованного не по целевому назначению имущества (включая денежные средства), работ, услуг, полученных в рамках благотворительной деятельности (в том числе благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств;

- в виде использованных не по целевому назначению полученных целевых денежных средств, предназначенных для формирования резервов на развитие и обеспечение функционирования и безопасности атомных электростанций, либо денежных средств, полученных атомными станциями из указанных резервов;

- в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части вкладов акционерам организации;

- в виде сумм возврата от некоммерческой организации ранее уплаченных взносов в случае, если такие взносы ранее были учтены в составе расходов при формировании налоговой базы;

- в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности;

- в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

- в виде стоимости излишков товарно-материальных ценностей и прочего имущества, выявленных в результате инвентаризации;

- в виде стоимости продукции средств массовой информации, подлежащей замене при возврате либо при списании такой продукции.

При определении расходов, связанных с получением дохода, в зависимости от их характера, они группируются на две группы (рис. 2).

Рис. 2. Классификация расходов в целях налогообложения

Расходы, связанные с производством и реализацией, подразделяются на:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Основными видами материальных расходов являются затраты налогоплательщика:

- на приобретение сырья и материалов производственного характера;

- на приобретение запасных частей, расходных материалов комплектующих изделий и полуфабрикатов производственного назначения;

- на приобретение технологического топлива, воды и энергии;

- на приобретение работ и услуг производственного характера;

-расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов:

-метод оценки по стоимости единицы запасов;

-метод оценки по средней стоимости;

-метод оценки по стоимости первых по времени приобретений (ФИФО);

-метод оценки по стоимости последних по времени приобретений (ЛИФО).

Основными видами расходов на оплату труда являются:

- заработная плата;

- начисления стимулирующего и компенсирующего характера;

- надбавки и доплаты, предусмотренные законодательством РФ;

- единовременные вознаграждения;

- суммы платежей работодателей по договорам обязательного и некоторым договорам добровольного страхования, заключенным в пользу своих работников.

Суммы начисленной амортизации зависят от порядка определения амортизируемого имущества и методов начисления амортизации.

К амортизируемому имуществу относится имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (нематериальные активы) 1) стоимостью свыше 40 тыс. руб.; 2) со сроком полезного использования свыше 12 месяцев; 3) которые находятся у налогоплательщика на праве собственности и 4) используются им для извлечения дохода.

Не относятся к амортизируемому имуществу земля, объекты природопользования, материально - производственные запасы, товары, ценные бумаги, имущество бюджетных и некоммерческих организаций (полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для некоммерческой деятельности), имущество, приобретенное за счет бюджетных ассигнований, объекты внешнего благоустройства, продуктивный скот и некоторое другое имущество.

Из состава амортизируемого имущества исключаются основные средства, переданные (полученные) по договорам в безвозмездное пользование, переведенные на консервацию продолжительностью свыше 3 месяцев, а также находящиеся на реконструкции и модернизации продолжительностью свыше 12 месяцев. К нематериальным активам не относятся не давшие положительного результата НИОКР, интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Амортизируемое имущество принимается на учет по первоначальной стоимости (за вычетом НДС, акцизов) на его приобретение, сооружение, изготовление и доведение до пригодного к использованию состояния. Первоначальная стоимость имущества может быть изменена в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и т.п.

В зависимости от сроков своего полезного использования амортизируемое имущество распределяется по десяти амортизационным группам:

|

Группа |

Срок полезного использования амортизируемого имущества |

|

I |

от 1 года до 2 лет включительно |

|

II |

свыше 2 лет до 3 лет включительно |

|

III |

свыше 3 лет до 5 лет включительно |

|

IV |

свыше 5 лет до 7 лет включительно |

|

V |

свыше 7 лет до 10 лет включительно |

|

VI |

свыше 10 лет до 15 лет включительно |

|

VII |

свыше 15 лет до 20 лет включительно |

|

VIII |

свыше 20 лет до 25 лет включительно |

|

IX |

свыше 25 лет до 30 лет включительно |

|

X |

свыше 30 лет |

Конкретные виды основных средств по группам утверждены Постановлением Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы».

Основные средства и нематериальные активы включаются в состав амортизируемого имущества с 1-го числа месяца, следующего за месяцем ввода их в эксплуатацию. Амортизация начисляется ежемесячно по каждому объекту амортизируемого имущества.

Налогоплательщик имеет право в своей учетной политике установить один из двух методов начисления амортизации:

линейный метод и нелинейный метод.

Кроме того, по решению руководителя организации допускается начисление амортизации по пониженным нормам.

Линейный метод применяется в обязательном порядке при начислении амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую, девятую и десятую амортизационные группы. В отношении остальных групп организация самостоятельно выбирает метод расчета амортизации. При применении линейного метода сумма начисленной амортизации определяется как произведение первоначальной стоимости объекта амортизируемого имущества и нормы амортизации. Норма амортизации определяется по формуле:

К = 1/n х 100%,

где К - норма амортизации (в %);

n - срок полезного использования данного объекта амортизируемого имущества в месяцах.

Рассмотрим порядок начисления амортизации линейным способом на конкретном примере.

Пример 1. ООО «Меркурий» в октябре 2013 г. приобрело объект основных средств стоимостью 100 000 руб., который в соответствии с Классификацией относится к 5-й амортизационной группе. Срок полезного использования объекта установлен 9 лет (108 месяцев). Организация применяет линейный метод начисления амортизации для целей налогообложения.

Ежемесячная норма амортизации составляет 0,93% (1 : 108 месяцев х 100%).

Ежемесячная сумма амортизационных отчислений в налоговом учете составляет 930 руб. (100 000 * 0,93%).

При применении нелинейного метода сумма начисленной амортизации определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации.

Порядок применения нелинейного метода изложен в ст. 259.2 НК РФ

Амортизация начисляется по амортизационным группам.

В группу входят все объекты амортизируемого имущества, которые относятся к данной группе (кроме восьмой - десятой).

Суммарный баланс каждой амортизационной группы определяется на 1-е число каждого месяца. За каждый месяц определяется сумма начисленной амортизации по следующей формуле (п. 4 ст. 259.2 НК РФ):

А = B x K / 100,

где А - сумма начисленной амортизации за данный месяц для соответствующей амортизационной группы;

B - суммарный баланс соответствующей амортизационной группы;

K - норма амортизации для соответствующей амортизационной группы.

В целях применения нелинейного метода начисления амортизации используются следующие нормы месячной амортизации (в процентах к остаточной стоимости), которые определены п. 5 ст. 259.2 НК РФ:

первая амортизационная группа - 14,3;

вторая амортизационная группа - 8,8;

третья амортизационная группа - 5,6;

четвертая амортизационная группа - 3,8;

пятая амортизационная группа - 2,7;

шестая амортизационная группа - 1,8;

седьмая амортизационная группа - 1,3.

Пример 2. Учетной политикой организации в целях налогообложения установлено, что с 1 января 2013 г. в отношении объектов амортизируемого имущества применяется нелинейный метод начисления амортизации.

На 1 января 2013 г. суммарный баланс четвертой амортизационной группы составил 420 000 руб. В феврале организацией приобретено и в этом же месяце введено в эксплуатацию основное средство, входящее в четвертую амортизационную группу, первоначальная стоимость которого составляет 130 000 руб.

Определим сумму амортизации, начисленной за январь - март 2013 г.