То есть если стоимость экспериментас ³ 3,94 ед., то такой эксперимент проводить невыгодно.

Выше мы рассмотрели вопрос о том— выгодно, или невыгодно проводить единичный эксперимент. Аналогичным образом можно заранее выяснить, выгодно ли провести эксперимент несколько раз.

4.5. Выбор решений с помощью дерева решений

Многие инвестиционные задачи требуют анализа последовательности решений и состояний экономической среды, когда одна совокупность стратегий инвестора и состояний экономической среды порождает другое состояние подобного типа. Если имеют место два или более последовательных множества решений, и (или) два или более состояний экономической среды, то появляется целая цепочка решений, следующих одно за другим (вытекающих одно за другим)

Вэтом случае для решения инвестиционной задачи используется дерево решений — это графическое изображение последовательности решений и состояний экономической среды с указанием соответствующих вероятностей для любых комбинаций решений.

Вобщем случае для решения задачи предполагается выполнение следующих этапов:

1. Формулировка задачи. Необходимо, прежде всего, среди множества факторов, оказывающих влияние на решение задачи, выделить существенные и несущественные. Далее необходимо выполнить следующие основные процедуры:

а) определение возможности сбора информации для принятия решений и экспериментирования;

б) составление перечня событий(состояний экономической среды или рынка), которые могут произойти с определенной вероятностью;

в) установление временного порядка расположения событий, в исходах которых содержится полезная и доступная информация, и последовательности действий инвестора.

108

2.Построение дерева решений.

3.Оценка вероятностей состояния рынка. Эти вероятности определяются либо статистически, либо экспертным образом.

4.Установление величины дохода (эффективности принятия решений) для каждой возможной комбинации действий инвестора

исостояний рынка.

5.Решение задачи.

Рассмотрим процедуру принятия решений на следующем примере.

№ 4.9. Руководство некоторой компании может для выпуска новой продукции создать: а) крупное предприятие; б) малое предприятие; в) просто продать патент. Размер дохода, который может получить компания, зависит от состояния рынка, который может быть благоприятным или неблагоприятным с одинаковой вероятностью 0,5. Размеры возможных доходов (расходы идут со знаком минус) изображены в следующей таблице. Найдите оптимальную (байесовскую) стратегию.

|

|

|

|

Т а б л и ц а 4 . 2 |

|

|

|

|

|

|

|

|

Доход компании (руб.) |

|

Стратегии |

Действия компании |

|

|

|

|

Благоприятное |

Неблагоприятное |

||

|

|

|

||

|

|

|

состояние рынка |

состояние рынка |

|

|

|

|

|

A1 |

Строительство |

|

200 000 |

-180 000 |

крупного предприятия |

|

|||

|

|

|

|

|

|

|

|

|

|

A2 |

Строительство |

|

100 000 |

-20 000 |

малого предприятия |

|

|||

|

|

|

|

|

|

|

|

|

|

A3 |

Продажа патента |

|

10 000 |

10 000 |

|

|

|

|

|

Решение. 1. Построим дерево решений «слева — направо».

2. При движении «справа — налево» вычисляем для каждой вершины дерева ожидаемую денежную оценку(ОДО) при выборе соответствующей стратегии.

109

3. Осуществим выбор ветвей, которым соответствует максимальное ОДО.

1. На основе данных таблицы 4.2 построим дерево решений в обозначениях:

|

|

|

— решение принимает инвестор; |

|

|||||

|

|

|

— решение «принимает» случай. |

|

|||||

|

** |

|

|

||||||

|

|

|

|

|

10 000 |

|

благоприятное |

|

|

|

|

|

|

|

|

|

200 000 |

||

|

|

|

|

|

** |

|

состояние |

||

|

|

|

|

|

|

|

|||

|

|

|

большое |

пред- |

|

|

|||

|

|

|

|

|

|

|

|

||

|

|

|

приятие |

|

|

|

неблагоприятное |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-180 000 |

|

|

|

|

|

|

|

|

состояние |

|

|

40 |

000 |

|

|

|

40 000 |

|

|

|

|

|

|

|

|

благоприятное |

|

||||

|

|

|

100 000 |

||||||

|

|

|

малое |

|

** |

|

состояние |

|

|

|

|

|

предприятие |

|

|

|

неблагоприятное |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-20 000 |

|

|

|

|

|

|

|

|

состояние |

|

|

|

10 000 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

10 000 |

|||

|

|

|

продажа патента |

|

|

|

|

||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||

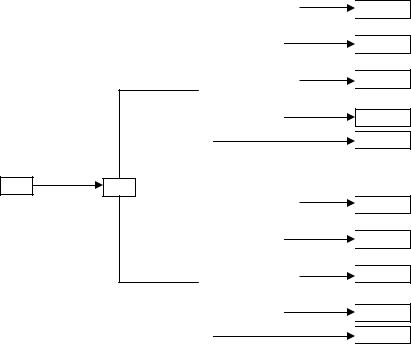

Рис. 4.1

2. Вычислим средний ожидаемый доход инвестора при каждой возможной стратегии:

a1 = 200000 ×0,5 + (-180000)×0,5 =10000 руб.

a2 =100000 ×0,5 + (-20000)×0,5 = 40000 руб.

a3 =100000 ×1 =10000 руб.

110

3. |

Таким |

образом, следует выбрать вторую стратегию, |

||

то есть построить малое предприятие, так как: |

||||

|

|

= max |

|

= 40000 руб. |

|

a2 |

ai |

||

|

|

i =1,3 |

|

|

Мы решили задачу инвестирования средств при наличии априорной информации о вероятностях возможных состояний рынка.

Предположим теперь, что некоторая фирма за определенную плату предлагает предоставить информацию об истинном состоянии рынка в тот момент, когда руководству компании предстоит принять решение о выборе наиболее выгодной стратегии.

№ 4.10. Определите стоимость точной информации о -воз можных состояниях рынка в условиях № 4.9.

Решение. Чтобы определить максимальную стоимость такой информации необходимо вычислить разность между выигрышем, который может получить компания при наличии точной информации и средним выигрышем, который может получить компания при наличии только априорной информации о состояниях рынка

(40000 руб.).

Вычислим ожидаемую денежную оценку выигрыша компании при наличии точной информации о состояниях рынка, воспользовавшись деревом решений (рис. 4.1):

b = 200000 × 0,5 +10000 ×0,5 =105000 руб.

Здесь 200000 руб. — это максимальный выигрыш при благоприятном состоянии рынка(строим крупное предприятие), а 10000 руб. — при неблагоприятном (продаем патент).

Следовательно, максимальная стоимость точной информации

овозможных состояниях рынка равна:

с= b - а 105000= - 40000 = 65000 руб.

111

Другими словами — это максимальная сумма, которую может заплатить компания за точную информацию об истинном состоянии рынка в момент принятия решения.

Усложним задачу, а именно предположим, что компания решила заказать исследование состояния рынка некоторой фирме, понимая при этом, что дополнительное исследование не способно дать точной информации о состоянии рынка, но поможет уточнить ожидаемые оценки состояния рынка, изменив тем самым вероятности этих состояний.

№ 4.11. В условиях № 4.9 определите, стоит ли компании заказать исследование возможных состояний рынка некоторой фирме, которая оценивает стоимость своих услуг 10000в руб.

Про эту фирму известно, что она утверждает, что ситуация будет благоприятной с вероятностью 0,45 и неблагоприятной с вероятностью 0,55. Прогнозы фирмы оправдываются следующим образом (известно из ранее составленных его прогнозов):

|

|

Т а б л и ц а 4 . 3 |

|

|

|

Прогноз фирмы |

Фактически |

|

|

|

|

о состоянии рынка |

Благоприятное |

Неблагоприятное |

|

||

|

|

|

Благоприятный |

0,78 |

0,22 |

|

|

|

Неблагоприятный |

0,27 |

0,73 |

|

|

|

Решение. Если компания закажет исследования данной фирме, то дерево решений примет вид, изображенный на рисунке 4.2.

Здесь, например,

116400 = 200000 × 0,78 + (-180000)×0, 22 , 59200 =116400 × 0, 45 +12400 ×0,55 , 49200 = 59200 -10000 .

112

прогноз благопр. (0,45)

49200 проводить исследования

**

-10 000

неблагопр. прогноз

(0,55)

|

|

|

|

116 400 |

|

|

|||

|

|

|

|

|

|

|

благопр. |

|

|

|

|

|

|

|

** |

сост. (0,78) |

|

|

|

|

|

большое |

|

|

|

||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

||||

|

|

предприятие |

|

неблагопр. |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сост. (0,22) |

|

|

116 400 |

|

|

|

|

73 600 благопр. |

|

|

||

|

|

|

|

|

|||||

|

|

|

|

** |

сост. (0,78) |

|

|

||

|

|

|

|

|

|

|

|||

|

|

|

малое |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

предприятие |

|

неблагопр. |

|

||||

|

|

10 000 |

|

|

|

сост. (0,22) |

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

патент |

|

|

|

|||

|

|

|

|

|

|

||||

|

|

|

|

-77 400 |

благопр. |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

** |

сост. (0,27) |

|

|

|

|

|

большое |

|

|

|

||||

|

|

|

|

|

|

|

|||

|

|

предприятие |

|

|

неблагопр. |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

сост. (0,73) |

|

|

12 400 |

|

|

|

12 400 |

благопр. |

|

|

||

|

|

|

|

||||||

|

|

|

|

|

** |

сост. (0,27) |

|

|

|

|

|

|

малое |

|

|

|

|

|

|

|

|

|

предприятие |

|

неблагопр. |

|

|

||

|

|

|

|

|

|||||

|

|

10 000 |

|

|

|

сост. (0,73) |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

патент |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.2

200 000

-180 000

100 000

-20 000

10 000

200 000

-180 000

100 000

-20 000

10 000

Таким образом:

1. Необходимо провести дополнительное исследование рынка, так как при этом ожидаемый выигрыш компании составит величину

b% = 59200 руб.,

а с учетом оплаты стоимости эксперимента — величину

59200 -10000 = 49200 руб.

что больше ожидаемого выигрыша(40000 руб.) без проведения эксперимента.

113

2.Если фирма прогнозирует благоприятную ситуацию, то целесообразно строить большое предприятие(116400 руб.), а при неблагоприятном прогнозе — малое предприятие (12400 руб.).

3.Максимальная сумма, которую компания может заплатить за услуги фирмы, будет равна:

с< b% -a =19200 руб.

s Вопросы для самоконтроля

1.Дайте определение понятия «природа».

2.С неопределенностью какого вида связано принятие решений в игре с природой? Чем она порождается?

3.Можно ли в игре с природой применить доминирование стратегий?

4.Всегда ли матрица выигрышей адекватно отражает имеющуюся ситуацию?

5.Что такое показатель благоприятности?

6.Дайте определение понятия «риск».

7.Являются ли одинаковые выигрыши при разных стратегиях и одинаковом состоянии природы равноценными?

8.Всегда ли у игроков есть смешанная стратегия?

9.Назовите две возможные ситуации при принятии решений

в игре с природой.

10.Назовите критерии принятия решений в условиях полной неопределенности.

11.В какой ситуации оправдано применение максиминного критерия Вальда?

12. Каким образом следует выбирать показатели пессимизма

и оптимизма по критерию Гурвица? Что они характеризуют?

13.Можно ли применить критерий Гурвица к матрице рисков?

14.Назовите критерии принятий решений в условиях риска.

15.Объясните разницу между идеальным и неидеальным экспериментом.

16.Что такое дерево решений?

17.Назовите основные этапы решения задачи с помощью дерева решений.

18.Каким образом вычисляется ожидаемая денежная оценка (ОДО)?

114