экономика предприятия

.docМосковский Технический Университет Связи и Информатики.

Кафедра экономики связи.

Контрольная работа

по дисциплине:

Экономика предприятия.

Выполнил(а): ст.гр. ЭУ-0751

Конарева И.Е.

Проверил(а): Володина Е.Е..

Москва, 2010г.

Задача.

Экономическая оценка внедрения новой технологии должна включать расчеты потока реальных денег от инвестиционной и операционной деятельности в каждом периоде осуществления проекта ( в данном проекте – 10 шагов, т.е. предусмотрено 10 лет для его полной реализации).

Под потоком реальных денег понимается разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности на каждом шаге расчета. Затраты по инвестиционной деятельности отражены в табл.1 по шагам расчета (капитальные вложения осуществляются с 1 года по 4 год включительно).

Исходные данные:

Коэффициент 1,02

Затраты по инвестиционной деятельности, тыс. долл.

Таблица 1

|

Показатели |

Шаг 1 |

Шаг 2 |

Шаг 3 |

Шаг 4 |

Шаг 5-10 |

|

1. Здания, сооружения |

102 |

408 |

223,38 |

408 |

- |

|

2. Машины и оборудование |

2503,08 |

102 |

- |

204 |

- |

|

Всего |

2605,08 |

510 |

223,38 |

612 |

- |

Поток реальных денег от операционной деятельности представлен основными видами доходов и расходов в табл.2.

Поток реальных денег от операционной деятельности, тыс.долл.

Таблица 2

|

Показатели |

Усл. обозначение |

Шаг 1 |

Шаг 2-8 |

Шаг 9 |

Шаг 10 |

|

1. Объем реализации, тыс.т

|

Q |

30,6 |

61,2 |

40,8 |

25,5 |

|

2. Оптовая цена, долл./т |

Z |

71,4 |

66,3 |

64,26 |

61,2 |

|

3. Выручка от реализации |

B=Z*Q |

2184,84 |

4057,56 |

2621,81 |

1560,6 |

|

4. Переменные затраты |

V |

945,54 |

1911,48 |

1273,98 |

796,62 |

|

5. Постоянные затраты |

C |

817,02 |

817,02 |

817,02 |

817,02 |

|

6. Амортизация постоянных затрат |

A |

306 |

306 |

306 |

306 |

|

7. Валовая прибыль |

Пв=B-(V+C) |

422,28 |

1329,06 |

530,81 |

-53,04 |

|

8. Налоги и сборы |

H |

147,9 |

499,8 |

191,76 |

102 |

|

9. Чистая прибыль |

Пч=Пв-Н

|

274,38 |

829,26 |

339,05 |

-155,04 |

|

10. Чистый приток от операции |

Э=Пч+А |

580,38 |

1135,26 |

645,05 |

150,96 |

Чистый приток реальных денег от операционной деятельности представляет собой, с одной стороны, совокупность чистой прибыли и амортизационных отчислений, а с другой – разность между результатами и затратами на Т-ом шаге расчета без учета капиталовложений. Т.е. Э*=Rt-Зt*. Таким образом, в соответствии с данными таблиц 1 и 2 оценка предстоящих эффектов и капитальных затрат в пределах расчетного периода (горизонта расчета) от t=1 до t=10 по шагам расчета представляется следующим образом (тыс, долл.):

(без учета дисконтирования)

|

Шаги расчета (t), годы |

Эффект (Э*=Rt-Зt*) |

Капиталовложения (Кt) |

|

1 |

580,38 |

2605,08 |

|

2 |

1135,26 |

510 |

|

3 |

1135,26 |

223,38 |

|

4 |

1135,26 |

612 |

|

5 |

1135,26 |

|

|

6 |

1135,26 |

|

|

7 |

1135,26 |

|

|

8 |

1135,26 |

|

|

9 |

645,05 |

|

|

10 |

150,96 |

|

В соответствии с методическими подходами для установления нормы дисконта, приемлемой для инвестора, следует вначале исчислить максимальный уровень доходности данного инвестиционного проекта, т.е. определить внутреннюю норму доходности:

![]() или

или

Подставляя значения Эt* и Kt получим уравнение:

580,38x+1135,26х![]() +1135,26х

+1135,26х![]() +1135,26х

+1135,26х![]() +1135,26х

+1135,26х![]() +1135,26х

+1135,26х![]() +1135,26х

+1135,26х![]() +1135,26х

+1135,26х![]() +

+

+645,05х![]() +150,96х

+150,96х![]() =2605,08х+510х

=2605,08х+510х![]() +223,38х

+223,38х![]() +612х

+612х![]()

Где х =![]()

Решение этого

уравнения дает численное значение х =

0,72, тогда Е![]() =

0,39.

=

0,39.

При минимальной

норме дисконта (Е![]() ),определяемой

ставкой банковского депозитного процента

в размере 15%, средняя норма дисконта,

приемлемая как для инвестора, так и для

предприятия – реципиента, составляет:

),определяемой

ставкой банковского депозитного процента

в размере 15%, средняя норма дисконта,

приемлемая как для инвестора, так и для

предприятия – реципиента, составляет:

Е=(

Е![]() +Е

+Е![]() )/2=(0,39+0,15)/2=0,27.

)/2=(0,39+0,15)/2=0,27.

Очевидно, что

смещение Е к уровню Е![]() выгодно реципиенту и невыгодно инвестору,

а приближение Е к уровню Е

выгодно реципиенту и невыгодно инвестору,

а приближение Е к уровню Е![]() выгодно инвестору и снижает возможности

предприятия для реализации проекта

вследствие его малой эффективности,

которая принимает нулевое значение при

Е= Е

выгодно инвестору и снижает возможности

предприятия для реализации проекта

вследствие его малой эффективности,

которая принимает нулевое значение при

Е= Е![]() .

.

Очевидно также,

что при условии финансирования данного

проекта за счет заемных средств

максимальный процент за банковский

кредит не должен превышать уровня Е![]() ,

т.е. быть выше 39%.

,

т.е. быть выше 39%.

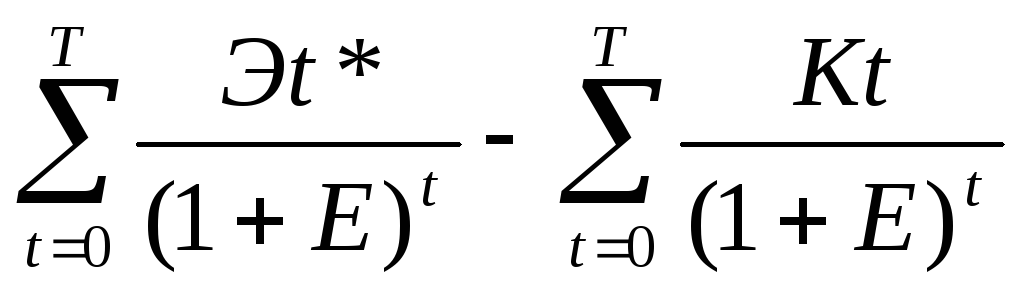

Чистый дисконтированный доход (интегральный эффект) при Е=0,27 составляет (тыс.долл.):

ЧДД=

ЧДД=

![]() -

-![]() =(457+703,9+554,2+436,4+343,6+270,6+213,04+167,75+75,05+13,83)-(2051,24+316,2+109,05+235,25)=3235,25-2711,74=523,63

=(457+703,9+554,2+436,4+343,6+270,6+213,04+167,75+75,05+13,83)-(2051,24+316,2+109,05+235,25)=3235,25-2711,74=523,63

Индекс доходности, отражающий относительный уровень эффективности инвестиционного проекта, составит (доли единицы):

ИД=

Срок окупаемости капитальных вложений при норме дисконта Е=0,27 определяется количеством лет, дающих сумму приведенных годовых эффектов, равную сумме приведенных капитальных вложений.

Сумма приведенных капитальных вложений равна 2711,74 тыс. долл.

Сумма приведенных эффектов нарастающим итогом приведена ниже в таблице.

|

Шаги расчета (t), годы |

Эффект (Э*=Rt-Зt*) |

|

1 |

457 |

|

2 |

457+703,9=1160,9 |

|

3 |

1160,9+554,2=1715,1 |

|

4 |

1715,1+436,4=2151,5 |

|

5 |

2151,5+343,6=2495,1 |

|

6 |

2495,1+270,6=2765,7 |

|

7 |

2765,7+213,04=2978,74 |

|

8 |

2978,74+167,75=3146,49 |

|

9 |

3146,49+75,05=3221,54 |

|

10 |

3221,54+13,83=3235,37 |

Из расчетных данных видно, что суммарных приведенный эффект перекрывает суммарные приведенные затраты на шестой год реализации проекта. Чтобы определить более точный срок окупаемости, рассчитаем разницу между приведенными суммарными затратами и достигнутым эффектом на пятом шаге: 2711,74-2495,1=216,64 тыс.долл. (остается покрыть на третьем шаге). Эта величина достигает за216,64/(1135,26/1,277)=0,24 года. Следовательно, срок окупаемости данного проекта равен 5,24 года.

Полученные значения

показателей эффективности инвестиционного

проекта (ЧДД, ИД, Е![]() ,

Ток) свидетельствуют о достаточно

высоком уровне эффективности инвестиций

в новую технологию производства

«продукции».

,

Ток) свидетельствуют о достаточно

высоком уровне эффективности инвестиций

в новую технологию производства

«продукции».

Список использованной литературы:

-

Инвестиционные проекты: Конспект лекций.- СПб: Из-во Михайлова В.А., 1999.-172 с.

-

Экономика предприятия: Учеб. Пособие для вузов/Под ред. В.А. Швандара. – М.:ЮНИТИ-ДАНА, 2001.-254 с.