6.2 Корреляционно-регрессионный анализ для многофакторной модели.

Задача 5.3 По данным о доходах основной деятельности, внереализационных доходов и прибыли (млрд. руб.) построить уравнение связи, измерить тесноту связи между прибылью и доходами, провести полный корреляционно- регрессионный анализ связи.

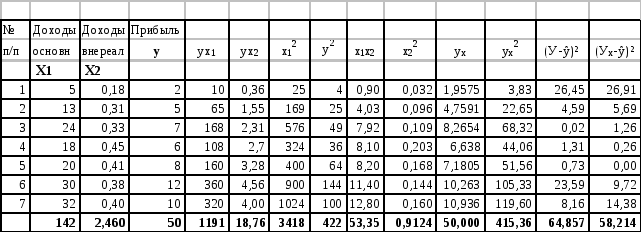

Исходные данные и расчеты Таблица 6.3

1. Выбор формы уравнения множественной регрессии.

Линейная функция: ![]() a0 +

a1x1

+ a2x2;

a0 +

a1x1

+ a2x2;

2. Параметры уравнения множественной регрессии.

Параметры уравнения множественной регрессии рассчитываются методом наименьших квадратов на основе решения системы нормальных уравнений.

a

0n

+ a1x1+

a2x2=y,

7a0+142a1+ 2,46a2= 50,

0n

+ a1x1+

a2x2=y,

7a0+142a1+ 2,46a2= 50,

a0x1+ a1x21+ a2x1x2=yx1, 142a0+ 3418a1+ 53,35a2= 1191,

a0x2+ a1x1x2+ a2x22=yx2. 2,46a0+53,35a1+ 0,9124a2= 18,76.

а0

= 0,0086; а1

= 0,3148; а2

= 2,1783. ![]() -0,0086+ 0,3148x1

+ 2,1783x2

-0,0086+ 0,3148x1

+ 2,1783x2

Расчеты показали, что с увеличением доходов от основной деятельности на 1 млрд. руб. прибыль увеличится в среднем на 314,8 млн. руб., а с увеличением внереализационных доходов на 1 млрд. руб. прибыль увеличится в среднем на 2,18 млрд. руб.

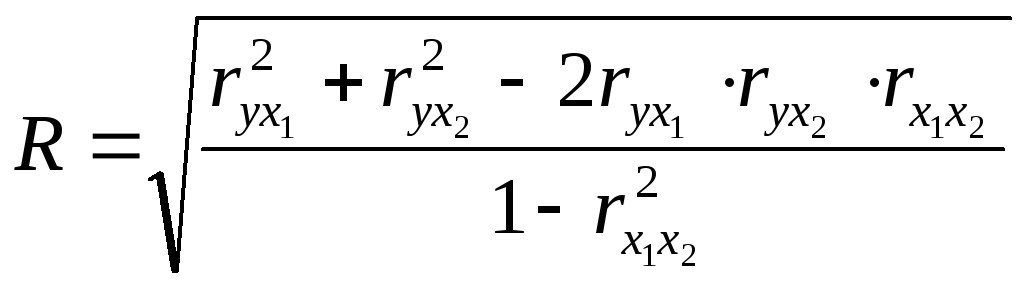

3. Расчет множественного коэффициента корреляции

Множественный коэффициент корреляции определяется по формуле:

![]() =

0,9475

=

0,9475

4. Частные (парные) коэффициенты корреляции

Частные (парные) коэффициенты корреляции определяются по формуле:

![]() =

=

![]() =

0,94653;

=

0,94653;

![]() =

=

![]() =

0,67617;

=

0,67617;

![]() =

=

![]() =

0,68117.

=

0,68117.

5. Строится корреляционная матрица переменных: у, х1, х2.

Корреляционная матрица переменных: у, х1, х2.

|

|

х1 |

х2 |

у |

|

х1 |

1,0 |

0,68117 |

0,94653 |

|

х2 |

0,68117 |

1,0 |

0,67617 |

|

у |

0,94653 |

0,67617 |

1,0 |

Наибольшее влияние на прибыль (у) оказывают доходов от основной деятельности (х1).

6. Частные коэффициенты эластичности.

![]() ;

;

![]() .

.

Расчеты показали, что с увеличением доходов от основной деятельности на 1%. прибыль в среднем увеличивается на 0,894%, а с увеличением доходов от внереализационной деятельности на 1% прибыль увеличивается в среднем на 0,1072 %.

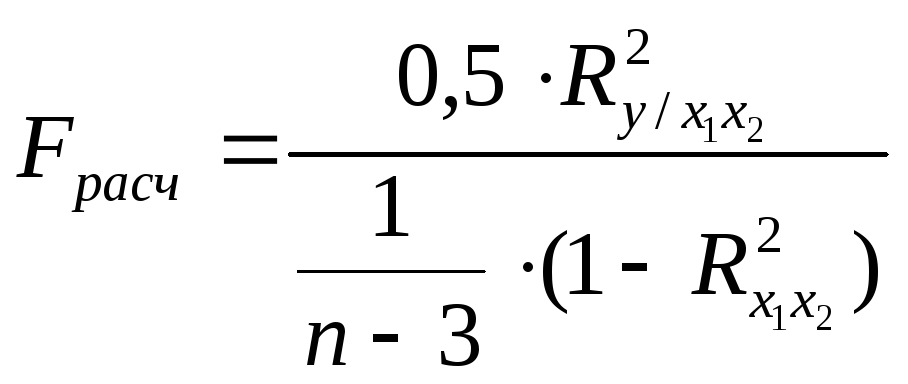

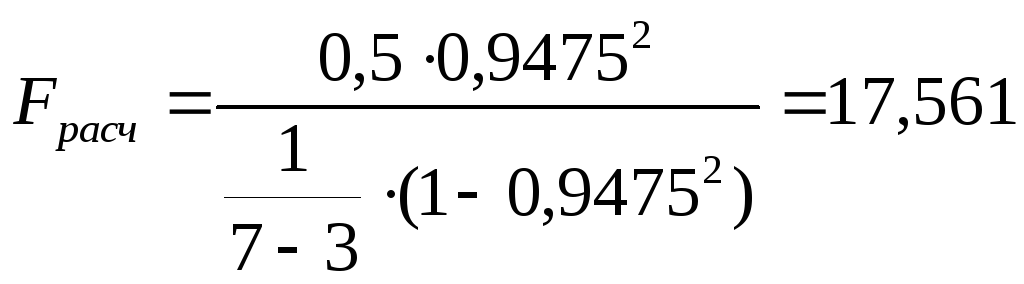

7. Проверка значимости коэффициента множественной корреляции по критерию Фишера-Снедекора.

При Fр > Fкр коэффициент множественной корреляции значимый.

Fкр

при

![]() равен 6,94.

равен 6,94.

17,561 > 6,94, значит коэффициент множественной корреляции значимый.

8![]() .

Расчет β-коэффициентов

.

Расчет β-коэффициентов

β-коэффициент определяется по формуле:

![]()

![]()

![]()

![]()

![]()

![]()

![]() =

0,3148*8,7622/3,0438 = 0,9062;

=

0,3148*8,7622/3,0438 = 0,9062;

![]() =

2,1783*0,0826/3,0438 = 0,0591

=

2,1783*0,0826/3,0438 = 0,0591

1 показывает, что на 0,9062 среднего квадратического отклонения σу изменяется результативный признак у при изменении фактора х1 на величину его среднего квадратического отклонения σх1, и на 0,0591 среднего квадратического отклонения σу изменяется результативный признак у при изменении фактора х2 на величину его среднего квадратического отклонения σх2. Влияние фактора х1 более сильное.

9. Частные коэффициенты детерминации.

![]()

![]() = 0,94653*0,9062 = 0,85775;

= 0,94653*0,9062 = 0,85775;

![]() = 0,67617*0,0591 = 0,03996.

= 0,67617*0,0591 = 0,03996.

Расчеты показали, что на 85,78 % вариация прибыли объясняется вариацией доходов от основной деятельности, на 4,0 % вариацией доходов от внереализационной деятельности, 10,24 % - влияние не учтенных моделью факторов.

10. Множественной коэффициент детерминации.

![]()

Таким образом, моделью учтено влияние 89,78 % факторов.

11.

![]() -

коэффициенты

-

коэффициенты

![]() -

коэффициенты

показывают влияние

каждого учтенного

моделью фактора.

-

коэффициенты

показывают влияние

каждого учтенного

моделью фактора.

![]()

![]() ;

;

![]() .

.

Наибольшее влияние на прибыль оказывает фактор х1 - доходы от основной деятельности.

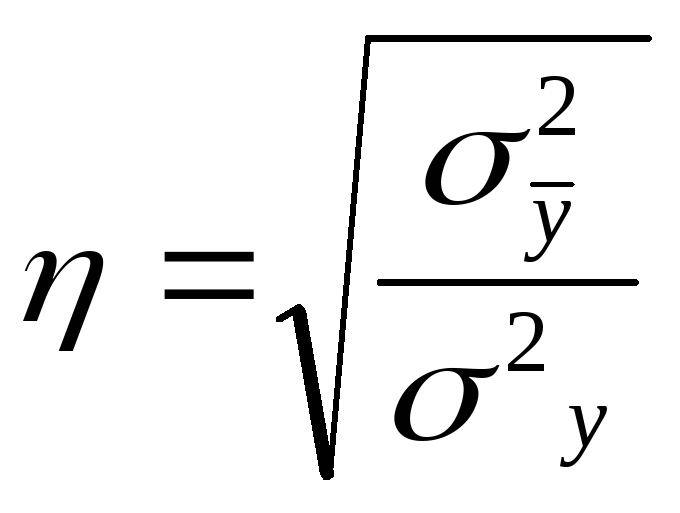

12. Измерение тесноты связи через корреляционное отношение эмпирических и теоретических значений (у).

![]() Связь прямая, сильная.

Связь прямая, сильная.

Используется при любой форме связи, прямолинейной и криволинейной.

13. Оценка значимости факторов для включения в модель.

для фактора х1:

;

;

для фактора х2:

.

.

При Fр > Fкр коэффициент множественной корреляции значимый.

Fкр

при

![]() равен 6,94.

равен 6,94.

![]() - степени свободы;

- степени свободы;

![]() -

число параметров уравнения;

-

число параметров уравнения;

![]() -

число наблюдений.

-

число наблюдений.

Fкр - Таблица «Значения F- критерия Фишера при уровне значимости 0,05»

Вывод: - для фактора х1 Fр > Fкр (17,235 > 6,94), коэффициент множественной корреляции значимый.

- для фактора х2 Fр < Fкр (0,0719 < 6,94), коэффициент множественной корреляции незначимый, можно в модель не включать.

14. Оценка значимости уравнения.

для уравнения Fр > Fкр, - уравнение значимо.

Задача 6.4 Определить тесноту связи между прибылью, среднегодовой стоимостью основных производственных фондов и затратами на 100 руб. продукции с помощью коэффициента конкордации.

Исходные данные и расчеты Таблица 5.4

-

№№

п/п

Прибыль,

млн. руб.

Стоимость

ОПФ

млн. руб.

Затраты на

100 руб.,

руб.

Ранжирование

факторов

Сумма

рангов

m

Квадраты

сумм рангов

m

Y

X

Z

Ry

Rx

Rz

∑Ri

(∑Ri)²

1

300

4,1

73

1

2

3

6

36

2

950

6,6

80

4

5

5

14

196

3

480

3,9

67

2

1

1

4

16

4

520

4,2

75

3

3

4

10

100

5

1000

6,3

72

5

4

2

11

121

∑

45

469

К![]() оэффициент

конкордацииW

:

оэффициент

конкордацииW

:

и![]() ли

S

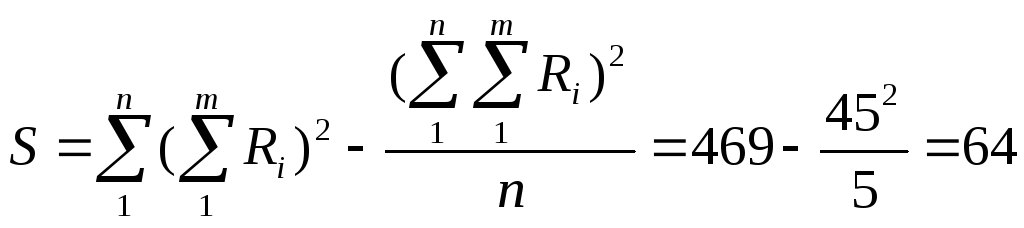

= (6-9)²+(14-9)²+(4-9)²+(10-9)²+(11-9)² = 64

ли

S

= (6-9)²+(14-9)²+(4-9)²+(10-9)²+(11-9)² = 64

Связь между приведенными показателями (факторами) сильная, прямая.