UP-dengi_i_kredit

.pdf31

Границы вексельного обращения преодолеваются за счет ввода в

обращение особого вида векселей – банкнот.

Банкнота представляет собой кредитные деньги, выпускаемые Центральным банком путем переучета векселей

Изначально банкноты выпускались коммерческими банками и представляли собой вексель банка. Их появление связывалось с необходимостью замены долгового обязательства в форме коммерческого векселя на вексель, выпущенный банком, который обладал более высоким доверием и в более широких кругах, чем его предшественник. В отличие от векселя банкнота представляла собой такую разновидность наличных денег, которая могла осуществить акт немедленного платежа, в том числе дробными частями. Но со временем закрепление монопольного права выпуска банкнот за эмиссионными (центральными) банками придало им общественную (государственную) гарантию. Вместе с тем, они превратились в бессрочные долговые обязательства, обладающие всеобщей обращаемостью, т.е. в обязательные к приему законные платежные средства на всей территории отдельно взятого государства. Банкнотное обращение позволило расширить функционирование кредитных денег в пространстве и при этом обеспечило идеальное выполнение банкнотами функции средства обращения. В то же время банкнота как представитель кредитных денег утратила способность увеличивать величину той стоимости, которую она выражает, так как в отличие от векселя она не содержит в себе процент. Таким образом, она может выполнять накопительную функцию механически – путем увеличения суммарной нарицательной стоимости.

Банкноты эмитируются для удовлетворения потребностей сферы обращения, поэтому их накопление означает оседание банкнот в каналах денежного обращения, что, в конечном счете, представляет собой большую опасность для стабильного развития экономики.

Первые банкноты как разновидность кредитных денег стали известны с конца XVII в. и имели двойное обеспечение: золотое, так как золотой запас эмиссионных банков обеспечивал их обмен на золото, и товарное, так как их эмиссия производилась на основе коммерческих векселей. Такие банкноты назывались классическими и обладали высокой надежностью и устойчивостью. В этой связи классические банкноты были в состоянии выполнить функцию простого сохранения стоимости, присущую полноценным деньгам, через механизм их размена на драгоценный металл (золото, серебро).

В условиях свободного размена банкнот на золото количество разменных банкнот, находящихся в обращении, должно быть равно

32

количеству золота, необходимого для обращения. При этом каждая банкнота является представителем обозначенного на ней количества золота.

В отличие от классических банкнот, у современных отсутствуют оба вида обеспечения: прекращен свободный размен на золото; в сфере обращения векселей преобладают финансовые обязательства. В настоящее время эмиссия банкнот находится под полным контролем государства, которое берет на себя всю ответственность за работу денежной системы.

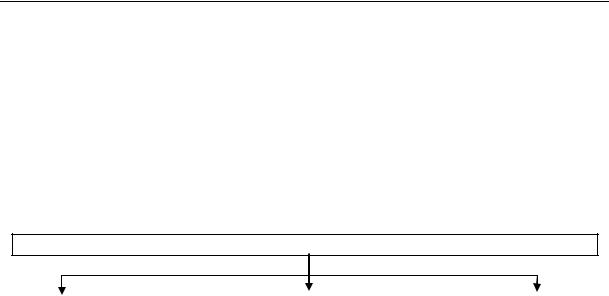

Существуют следующие каналы эмиссии банкнот:

Каналы эмиссии банкнот

Банковское кредитование |

|

Банковское кредитование |

|

Прирост офи- |

хозяйства. Обеспечивается |

|

государства. Эмиссия госу- |

|

|

|

|

циальных ва- |

||

связь между потребностью |

|

дарственных долговых обя- |

|

|

|

|

лютных |

||

оборота в деньгах с дина- |

|

зательств заменяется на |

|

|

|

|

резервов |

||

микой товарооборота |

|

эмиссию банкнот |

|

|

|

|

|

В современных условиях хозяйствования объем эмиссии банкнот определяется как сумма стоимости всех векселей, представленных к учету, и той величиной наличных денег, в которых нуждается сфера обращения и где не функционируют векселя. Отсутствие свободного размена их на золото может привести к избыточному выпуску банкнот в обращение (вызванному, например, финансированием государственных расходов), что ведет к их обесценению, т.е. банкноты фактически могут превратиться из кредитных денег в государственные бумажные деньги.

Следующей более высокой формой кредитных денег являются депозитные деньги. Их возникновение связано с развитием банковской системы и осуществлением банковских операций по учету векселей. Они представляют собой числовые записи на счетах клиентов в банке и появляются при предъявлении владельцем векселя к его учету в банк, а банк вместо выплаты банкнотами открывает ему счет, на котором фиксируется причитающаяся сумма денег и с которого осуществляются платежи путем их списания. При этом банк, проводивший учет векселя, вместе с ним приобретает доход, причитающийся по нему. Сумма наличных денег, которая должна была быть выплачена прежнему владельцу банком, зачисляется на счет. Но клиент не уносит ее с собой, а оставляет в банке. Данная процедура носит кредитный характер, поэтому банк должен выплачивать проценты владельцу счета за счет доходов, полученных им в результате передачи денежных средств во временное пользование другим клиентам. Таким образом, депозитные деньги

33

способны выполнять накопительную функцию благодаря проценту, получаемому при передаче денежных средств во временное пользование банку. Они не только сохраняют стоимость, но и приумножают ее. Данное свойство присуще высшей форме кредитных денег.

Депозитные деньги, как и другие разновидности денег, отражают в себе эквивалентную стоимость товаров и служат мерой их стоимости. В то же время, в отличие от банкнот и монет, они не в состоянии выполнять функцию средства обращения, а функцию средства платежа исполняют успешно через механизм движения средств с одного счета на другой.

Депозитные деньги дают жизнь чекам, с помощью которых числовые записи на счетах приводятся в движение. Чеки появились в конце XVI в. в Великобритании и Голландии и их возникновению способствовало становление и развитие централизованной банковской системы.

Чек представляет собой разновидность переводного векселя, который содержит безусловное распоряжение чекодателя кредитному учреждению о выплате чекодержателю указанной в нем суммы

В современных условиях хозяйствования чек играет важную роль. В экономически развитых государствах значительный объем платежей за приобретенные товары и оказанные услуги проводится безналичным путем при помощи чеков.

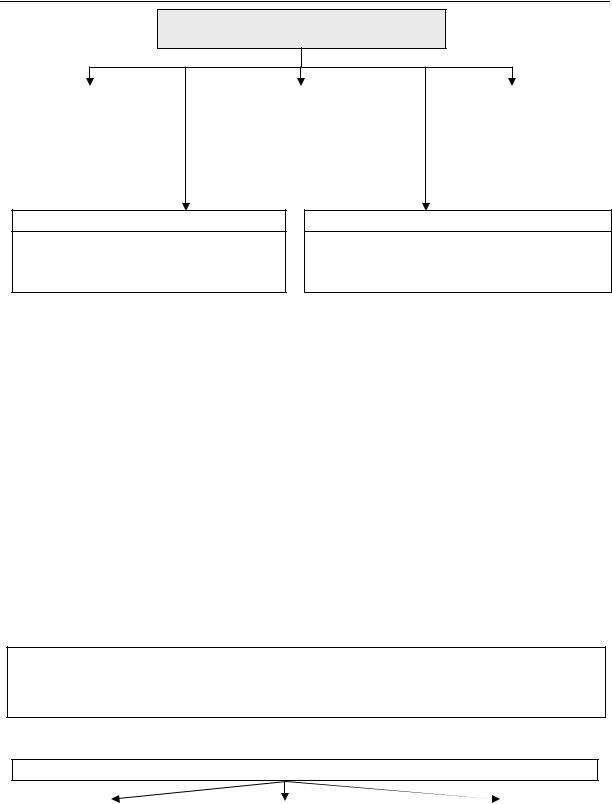

Служит средством получения наличных денег в банке с

Чрасчетного счета

Е

Выступает средством обращения и платежа при приобретении товаров, погашении долгов

КЯвляется инструментом безналичных расчетов, значительно сокращая при этом объем наличных денег в обороте

Всовременной России чековая форма расчетов не получила должного распространения, хотя отдельными коммерческими банками выписываются чековые книжки своим клиентам в пределах сумм, вложенных в депозиты. Для осуществления расчетов между клиентами разных банков многие банки объединились в "Чековый синдикат". В настоящее время отечественными предприятиями и организациями чеки используются в основном для получения наличных денег в банке.

34

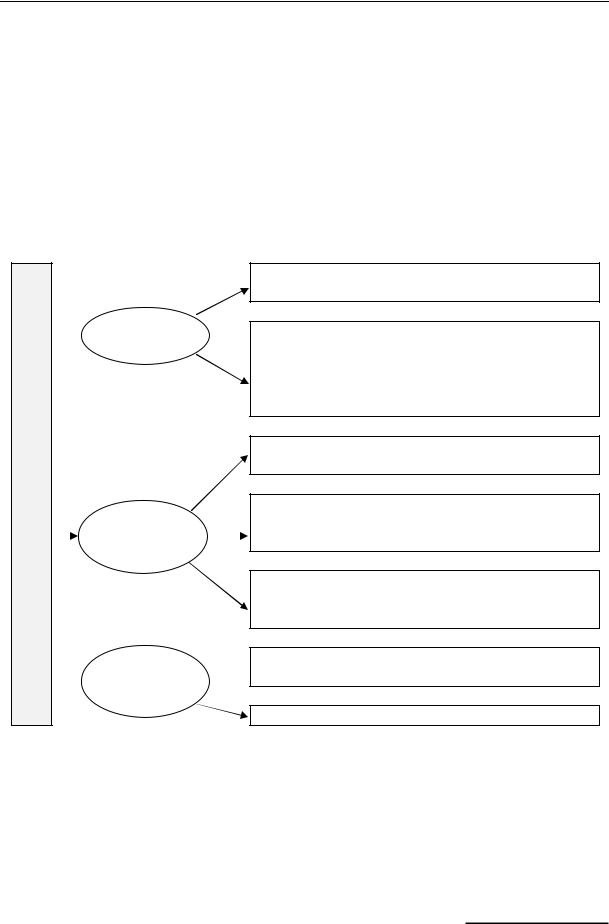

Разновидности чеков

Именные |

|

Ордерные |

|

Расчетные |

Выписанные на оп- |

|

Составленные на опреде- |

|

Используемые при |

ределенное лицо |

|

ленное лицо, но с правом |

|

|

|

|

проведении безна- |

||

без права передачи |

|

передачи другому лицу по |

|

|

|

|

личных расчетов |

||

другому лицу |

|

индоссаменту |

|

|

|

|

|

Предъявительские

Обозначенная на них сумма выплачивается без указания получателя

Акцептованные

Платеж указанной на них суммы производится после акцепта (согласия) банка

Несмотря на отмеченные достоинства использования чеков в качестве денежного товара, чековое обращение сопровождается рядом недостатков. В частности, повсеместное их использование в качестве средства обращения и платежа создало большие сложности в их обработке (проверка подлинности чеков, подписей на них и т.д.). Кроме того, увеличение объема операций, связанных с инкассацией чеков, требует значительного числа квалифицированных банковских служащих, что в свою очередь удорожает процедуру обработки чеков.

Учитывая эти проблемы, а также достижения научно-технического прогресса, капиталистический мир со второй половины XX столетия стал переходить на более экономичные формы расчетов. В 60-х годах появились первые электронные устройства по обработке чеков и ведению текущих счетов, т.е. появился другой вид денежного товара – электронные

деньги .

Электронные деньги представляют собой систему, которая посредством передачи электронных сигналов, без участия бумажных носителей, осуществляет кредитные и платежные операции

Достоинства электронных денег

Увеличение скорости |

|

Упрощение обработки |

|

Снижение стоимости |

передачи платежных |

|

банковской |

|

обработки платежных |

документов |

|

корреспонденции |

|

документов |

В настоящее время межбанковские расчеты немыслимы без электронных систем перевода средств. К таким системам относятся:

35

–СВИФТ (S.W.I.F.T) - система электронных коммуникаций в международном финансовом обороте (учреждена в 1977 г., состав участников около 5000 банков и финансовых учреждений, в т.ч. и российских);

–ЧИПС (CHIPS) - система электронных переводов Нью-Йоркской расчетной палаты (130 банков - участников) и др.

Широкое внедрение электронно-вычислительных машин в практику банковского хозяйствования вызвало применение платежных карточек.

Платежная карточка представляет собой разновидность денежного товара, дающую право его владельцу осуществлять списывание средств с его счета в кредитном учреждении в пределах его остатка, либо сверх имеющихся средств на счетах, но в пределах установленных лимитов

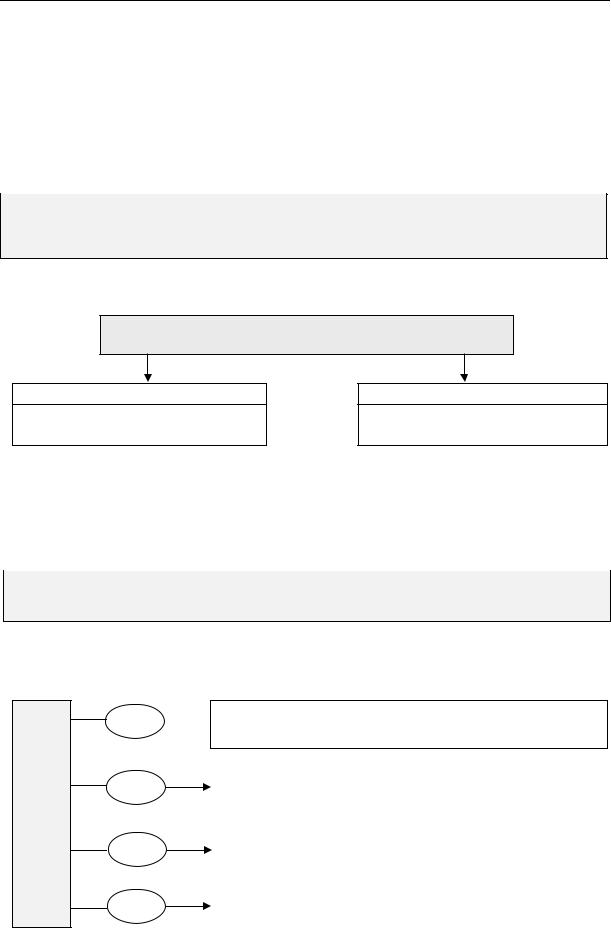

По виду проводимых расчетов различают следующие виды платежных карточек:

Платежные карточки

Дебетовые карточки

Они позволяют, не прибегая к бумажным носителям, списывать деньги со своего счета в банке только в пределах его остатка. Кроме того, с их помощью можно получать наличность в банкнотах и приобретать товары, осуществляя расчеты через банковские электронные терминалы

Кредитные карточки

Они позволяют осуществлять те же самые операции, что и дебетовые карточки, но в отличие от них связаны с открытием кредитной линии в банке, в результате чего их владелец имеет возможность пользоваться кредитом при осуществлении покупок и получении наличных денег

К наиболее распространенным зарубежным платежным карточкам относятся: "Виза", "Мастер-Кард", "Америкэн экспресс", а к отечественным "Золотая корона" и т.д.

Вопросы для самоконтроля

1.Назовите и охарактеризуйте основные причины возникновения

денег.

2.Каковы особенности и свойства товара "деньги"?

3.Дайте определение денег.

36

4.Перечислите функции денег и рассмотрите их особенности в разных экономических формациях.

5.Какова роль и назначение денег в современных условиях?

6.Каковы особенности металлических и бумажных денег?

7.Что из себя представляют кредитные деньги? Охарактеризуйте формы кредитных денег.

8.В чем различие между бумажными и кредитными деньгами?

9.Какими достоинствами обладают электронные деньги?

10.Охарактеризуйте различие вексельного и банкнотного обращение.

Глава 2. Денежный оборот государства и региона

2.1. Понятие, виды и закон денежного обращения

Денежное обращение – это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, услуг и расчеты в хозяйстве

По определению денежного обращения оно может осуществляться в двух формах: наличной и безналичной.

Денежное обращение

Налично-денежное

Движение наличных денег, обслуживаемое банкнотами, разменной монетой и бумажными деньгами

Безналичное

Движение денег безналичного платежного оборота, в виде перечислений денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Обслуживается платежными поручениями, требованиями, чеками, пластиковыми карточками, векселями и т.д.

Налично-денежное обращение предназначено для обслуживания в основном розничного товарооборота, а также проведения расчетов с физическими лицами по выплате заработной платы, пенсий, стипендий, пособий, страховых возмещений, процентов по депозитам и ценным бумагам, а также при уплате населением коммунальных услуг, налогов и т.д., осуществлении расходов, связанных с удовлетворением их личных потребностей.

Безналичный денежный оборот охватывает подавляющее большинство расчетов, осуществляемых между:

37

юридическими лицами разных форм собственности и разных направлений хозяйственной деятельности;

юридическими и физическими лицами по выплате заработной платы, доходов по депозитам и ценным бумагам, по выдаче ссуд и их гашению;

юридическими и физическими лицами и исполнительной властью всех уровней по поводу обязательных платежей в бюджеты и во внебюджетные фонды, а также при получении средств из бюджетов.

В зависимости от разных признаков структуризации безналичные расчеты можно классифицировать следующим образом:

Экономическое

Экономическое

содержание

П

Р

И

З

НПо месту

нахождения

Аконтрагентов

К

И

Источник

происхождения

происхождения

средств

Расчеты по товарным операциям, т.е. за поставленные товары, оказанные услуги

Расчеты по финансовым обязательствам, т.е. платежи в бюджеты и во внебюджетные фонды, начисление амортизации на капитальные вложения, возврат ссуд и уплата процентов по ним и т.д.

Одногородние - плательщик и покупатель находятся в одном городе

Иногородние - контрагенты и обслуживающие их кредитные учреждения находятся в разных городах

Международные - контрагенты и обслуживающие их банки находятся в разных государствах

Расчеты за счет собственных средств юридических и физических лиц

Расчеты за счет заемных средств

Между налично-денежным и безналичным обращением существует взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на безналичную, концентрирующихся на счетах в банке, и наоборот. Наличие безналичных средств на счетах в банке - главное условие для получения субъектом наличных денег. Поэтому безналичный платежный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором функционируют единые деньги одного наименования.

38

Денежное обращение является постоянным элементом процесса воспроизводства. С экономическим развитием государств происходит количественный рост массы наличных денег в обращении при одновременном снижении удельного веса налично-денежного оборота. Широкое применение таких кредитных орудий обращения, как чеки, векселя, платежные карточки, наряду с традиционно существующими формами безналичных расчетов все больше сужает сферы обращения наличных денег.

Количество денежных знаков, необходимых для денежного обращения, определяется законом денежного обращения, характерным для всех общественных формаций, в которых существуют товарноденежные отношения.

Полностью содержание этого закона К. Маркс раскрыл, рассмотрев во взаимосвязи функции денег как средства обращения и как средства платежа.

Сущность закона денежного обращения, открытого К.Марксом,

выражается в том, что количество денег, необходимых для выполнения функции средства обращения и средства платежа, должно быть равно сумме цен реализуемых товаров, деленной на число оборотов денежных единиц

Количество денег, необходимых в каждый данный момент для обращения, можно определить по формуле:

KD ZT ZTK PO BP ,

N

где КD - количество денег, необходимых для обращения;

ZT - сумма цен реализуемых товаров и услуг;

ZTК - сумма цен товаров, проданных в кредит;

РО - сумма платежей по обязательствам;

ВР - сумма взаимно погашаемых обязательств;

N - среднее число оборотов денег как средства обращения и средства платежа.

В упрощенном виде эту формулу можно представить следующим образом:

KD M Z, N

где М - масса реализуемых товаров; Z - средняя цена товаров.

Преобразовав предыдущую формулу, получим уравнение обмена:

39

КD N = M Z.

Таким образом, удержание данного равновесия во многом определяется взаимодействием двух факторов: потребностями общества в деньгах и фактическим поступлением денег в оборот. Превышение в обороте наличных денег над объемом требующихся хозяйству ведет к обесцениванию денежной единицы, т.е. к инфляции. Следовательно, основной принцип денежного обращения - ограничение денежной массы потребностями оборота, и таким образом способствование сбалансированному развитию экономики.

На количество денег, необходимых для обращения, оказывают влияние ряд факторов:

|

Величина обращающихся товаров |

Величина денежной |

|

и услуг |

массы в обороте находится |

Ф |

|

в прямой зависимости |

Уровень цен на товары и услуги |

от значений данных факторов |

|

А |

|

|

|

|

КСтепень развития безналичных

Т |

расчетов |

|

||

|

||||

О |

Чем выше значения по |

|||

|

|

|||

|

|

|||

Р |

|

|

данным факторам, тем |

|

Уровень развития кредита |

|

|||

Ы |

|

меньше требуется денежных |

||

|

|

|||

|

|

|

средств в обращении |

|

|

Скорость обращения денег |

|

||

|

|

|

||

В условиях обращения полноценных денег их количество в обращении регулировалось стихийно. В данном случае деньги выполняли функцию сокровища. Поэтому при сокращении потребности в деньгах излишние деньги уходили из обращения в сокровища, и, наоборот, при увеличении происходил приток денег в обращение из сокровищ, т.е. количество денег всегда поддерживалось на необходимом уровне.

При обращении неполноценных денег, т.е. банкнот, не разменных на металл, или бумажных денег, наличные деньги совершают кругооборот в соответствии с законом бумажно-денежного обращения.

“ ... И закон этот сводится к тому, что выпуск бумажных денег должен быть ограничен тем их количеством, в каком действительно обращалось бы символически представленное ими золото (серебро)”

К. Маркс, Ф. Энгельс. Соч., т. 23, с. 123

Таким образом, устойчивость денег может быть обеспечена только при равенстве количества бумажных денег и количества золота,

40

достижение чего на практике представляется чрезвычайно сложным. Поэтому в тех случаях, когда допускается неконтролируемая эмиссия денег, происходит нарушение этого закона, вследствие чего каналы денежного обращения переполняются излишними денежными знаками и в дальнейшем обесцениваются.

2.2. Денежная масса и скорость обращения денег

Денежная масса представляет собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих юридическим и физическим лицам, а также государству

Вся денежная масса может быть разделена на две большие группы:

Денежная масса

Активные деньги

Обслуживают наличный и безналичный оборот

Пассивные деньги

Накопления, резервы, остатки на счетах

Для анализа количественных изменений денежного обращения и разработки мероприятий по регулированию темпов роста и объемов денежной массы применяются специальные показатели – денежные

агрегаты.

Денежный агрегат – показатель объема и структуры денежной массы, соответствующей группировке ликвидных активов

В финансовой статистике экономически развитых стран мира и России применяется следующий набор денежных агрегатов:

РАЗВИТЫЕ СТРАНЫ

М-1  Включает наличные деньги в обращении (банкноты, монеты) и средства на текущих банковских счетах

Включает наличные деньги в обращении (банкноты, монеты) и средства на текущих банковских счетах

|

Состоит из |

агрегата |

М-1 плюс |

срочные |

и |

М-2 |

сберегательные |

вклады |

в коммерческих |

банках |

(до |

|

четырех лет) |

|

|

|

|

|

|

||||

М-3 |

Содержит агрегат М-2 плюс сберегательные вклады в |

||||

специализированных кредитных учреждениях |

|

||||

|

|

||||

|

|

|

|||

М-4 |

Состоит из агрегата М-3 |

и депозитных сертификатов |

|||

крупных коммерческих банков |

|

|

|||

|

|

|

|||

|

|

|

|

|

|