UP-dengi_i_kredit

.pdf167

территории Российской Федерации и невозможность их использования в качестве платежного инструмента.

Основным преимуществом сертификата перед срочным вкладом является то, что он может быть продан на вторичном рынке, причем продажная цена включает доход, причитающийся прежнему владельцу за фактический срок передачи средств в пользование банку, а последующий владелец по истечении срока его обращения получает доход по первоначально установленному сроку независимо от даты приобретения. Кроме того, обращение сертификатов на вторичном рынке не оказывает влияния на изменение объема ресурсов коммерческих банков.

Вместе с тем, для коммерческих банков данный вид привлечения ресурсов наиболее затратен из-за громоздкой процедуры выпуска и обращения сертификатов.

Банковский вексель представляет собой долговое обязательство векселедателя, дающее право его владельцу требовать уплату зафиксированной в векселе суммы денежных средств по истечении его срока и в определенном месте.

Вексельное обращение в Российской Федерации регулируется Гражданским кодексом РФ и Федеральным законом от 11 марта 1997 г. №48-ФЗ "О переводном и простом векселе", в которых зафиксированы единые условия выпуска, обращения и оплаты векселей.

Банковские векселя обладают рядом преимуществ, которые позволяют более широко использовать их в обществе. Во-первых, к ним можно отнести достаточно простой процесс эмиссии векселей, так как не требуется его регистрация в территориальных учреждениях Банка России. Это создает значительные удобства их выпуска в обращение. Во-вторых, являясь разновидностью кредитных денег, они позволяют осуществлять расчеты в хозяйстве за приобретаемые товары и оказываемые услуги (посредством проставления передаточной надписи (индоссамента) на векселе). В-третьих, вексель можно использовать в качестве залога при получении банковских кредитов. В-четвертых, в отличие от сертификатов векселя могут выпускаться не только в отечественной, но и иностранной валюте. Вместе с тем, объем выпускаемых банками векселей находится в прямой зависимости от величины собственного капитала.

К привлеченным средствам могут быть отнесены и те ресурсы, которые привлекаются данным банком у других коммерческих банков. Такого рода передача средств носит название межбанковского кредита.

Межбанковские кредиты позволяют перераспределять денежные ресурсы между банками, достигая при этом оптимального соотношения между активами и пассивами. Сроки предоставления межбанковских кредитов составляют несколько часов и более. Короткие кредиты сроком до нескольких дней привлекаются банками для поддержания собственной

168

ликвидности, а на длительное время – для увеличения своей ресурсной базы. Межбанковские кредиты могут предоставляться как в форме срочного кредита, так и в форме овердрафта по корреспондентскому счету. В первом случае кредит покупается на межбанковском рынке на определенный срок с соблюдением основных принципов кредитования, а во втором - при недостаточности средств на корреспондентском счете, необходимых для исполнения своих обязательств по проведению расчетных операций, банком-корреспондентом оплачиваются счета в полном объеме. Разница между фактическим остатком средств у банказаемщика на корреспондентском счете и реально оплаченными счетами представляет собой кредит и зачисляется на отдельный ссудный счет. Обслуживание такого рода долга и его погашение, как правило, производится согласно договору корреспондентского счета банказаемщика.

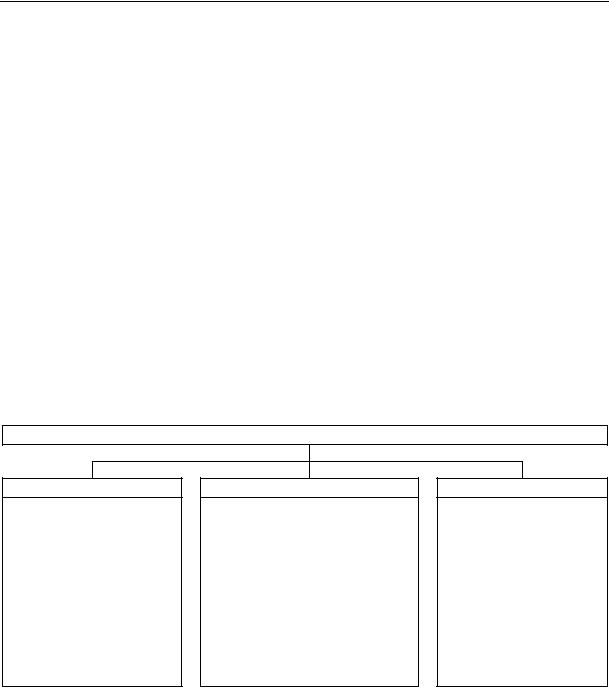

Для пополнения своего ресурса коммерческие банки могут привлекать кредиты Центрального банка РФ. В настоящее время Центральный банк РФ предоставляет кредиты коммерческим банкам в следующих основных формах.

Формы кредитования коммерческих банков Банком России

внутридневный

предоставляется в течение операционного дня для поддержания текущей краткосрочной ликвидности без уплаты процентов, а также стабильности банковской системы в целом

ночной

предоставляется при невозможности погасить внутридневную задолженность коммерческим банком. При этом погашение кредита переносится на следующий операционный день, а процентная ставка устанавливается на уровне ставки рефинансирования ЦБ РФ

ломбардный

предоставляется под залог депонированных в Банке России ценных бумаг. В качестве ценных бумаг могут выступать государственные облигации, казначейские векселя

Предоставление кредитов коммерческим банкам Банк России производит через свои главные территориальные учреждения. Кроме вышерассмотренных форм, центральные банки могут рефинансировать коммерческие банки через учетные кредиты. Учетные кредиты представляют собой ссуды, получаемые коммерческими банками в Центральном банке в форме переучета векселей предприятий. К учитываемым векселям центральными банками предъявляются требования относительно их срока действия, наличия и характера гарантийных обязательств. В настоящее время в нашей стране эта форма кредитования коммерческих банков не используется.

169

Активные операции – это такие операции банков, которые связаны с размещением собственных и привлеченных ресурсов с целью получения прибыли и обеспечения ликвидности.

Основу активных операций составляют кредитные операции. Они являются наиболее высокодоходными, но в то же время наиболее рисковыми. Поэтому при выдаче кредита банк требует от потенциального заемщика комплект документации, характеризующей материальную гарантированность кредита и его юридическую правомочность. К таким документам относятся учредительные документы, технико-экономическое обоснование (бизнес-план), на основании которого можно определить возможность возврата ссуды, срок окупаемости затрат и т.д., контракт либо его копия, фиксирующие цель получения кредита в бизнес-плане, бухгалтерский баланс и некоторые приложения к нему, кредитные договоры с другими банками, договор залога или поручительства, срочное обязательство-поручение на возврат ссуды согласно срокам, установленным в кредитном договоре, заявление на получение ссуды с

указанием суммы, срока и цели кредита. Кроме того, банк может востребовать иные документы, подтверждающие юридическую правомочность, кредитоспособность и гарантированность заемщика.

В отечественной практике основная масса выдаваемых кредитов носит краткосрочный характер. Подтверждением этому служит структура кредитных вложений по Калининградской области, представленная ниже.

Таблица 9.3

Кредитные вложения действующих коммерческих банков Калининградской области

№ |

Годы |

|

01.01.2001 |

|

01.01.2002 |

|

01.01.2003 |

|

01.01.2004 |

|

01.10.2004 |

п/п |

Показатели |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||||

1 |

Ссудная задолженность (кроме МБК), |

|

|

|

|

|

|

|

|

|

|

|

всего, тыс. руб. |

2 131 731 |

3 299 810 |

5 096 126 |

8 357 740 |

14 375 180 |

|||||

|

В том числе: |

|

|

|

|

|

|

|

|

|

|

|

- по региональным банкам |

783 329 |

1 194 498 |

1 854 349 |

2 501 411 |

3 800 172 |

|||||

|

- по филиалам иногородних банков |

|

|

|

|

|

|

|

|

|

|

|

(кроме Сбербанка) |

452 021 |

1 110 723 |

1 743 752 |

3 054 961 |

5 609 816 |

|||||

|

- по отделениям Сбербанка РФ |

896 471 |

994 589 |

1 498 025 |

2 801 368 |

4 965 192 |

|||||

2 |

Ссудная задолженность по срокам |

|

|

|

|

|

|

|

|

|

|

|

размещения, всего, тыс. руб. |

2 131 731 |

3 299 810 |

5 096 126 |

8 357 740 |

14 375 180 |

|||||

|

В том числе: |

|

|

|

|

|

|

|

|

|

|

|

- кредиты, предоставленные до 1 года |

1 652 456 |

2 646 577 |

3 822 121 |

6 203 307 |

9 208 695 |

|||||

|

- кредиты на срок свыше 1 года |

436 297 |

506 252 |

1 123 068 |

2 068 273 |

5 043 533 |

|||||

|

- просроченные ссуды |

42 978 |

146 981 |

150 937 |

86 160 |

122 952 |

|||||

3 |

Ссудная задолженность в российских |

|

|

|

|

|

|

|

|

|

|

|

рублях, всего, тыс. руб. |

1 264 017 |

2 213 042 |

3 343 691 |

5 565 427 |

10 860 956 |

|||||

|

В том числе: |

|

|

|

|

|

|

|

|

|

|

|

- по региональным банкам |

423 179 |

823 323 |

1 186 323 |

1 527 440 |

2 585 660 |

|||||

170

|

- по филиалам иногородних банков |

|

|

|

|

|

|

(кроме Сбербанка) |

230 694 |

553 237 |

692 757 |

1 354 574 |

3 591 884 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

- по отделениям Сбербанка РФ |

610 144 |

836 482 |

1 464 754 |

2 683 413 |

4 683 412 |

4 |

Ссудная задолженность в иностран- |

|

|

|

|

|

|

ной валюте, всего, тыс. руб. |

867 714 |

1 086 768 |

1 752 435 |

2 792 313 |

3 514 224 |

|

В том числе: |

|

|

|

|

|

|

- по региональным банкам |

360 060 |

371 175 |

668 169 |

973 971 |

1 214 512 |

|

- по филиалам иногородних банков |

|

|

|

|

|

|

(кроме Сбербанка) |

221 327 |

557 486 |

1 050 995 |

1 700 387 |

2 017 932 |

|

- по отделениям Сбербанка РФ |

286 327 |

158 107 |

33 271 |

117 955 |

281 780 |

Вопросам кредитования в отечественной литературе уделено достаточно внимания, поэтому остановимся, прежде всего, на некоторых видах кредитов.

Бланковый кредит. Он выдается без залогового обеспечения и, как правило, клиентам, пользующимся особым доверием банка. По ним, как правило, устанавливаются повышенные проценты.

Вексельные кредиты делятся на два вида: учет векселей и выдача ссуд под их залог.

Учет векселей представляет собой операцию по покупке их банком у субъектов хозяйствования до истечения срока погашения. Став владельцем купленных векселей, банк выплачивает продавцу определенную сумму денег немедленно, т.е. фактически выдает ему кредит. Поэтому за такую операцию банк взимает процент, называемый учетным процентом или дисконтом, непосредственно при учете (покупке) векселя.

В отличие от учета векселей при выдаче кредита под залог векселей они не переходят в собственность банка, а служат лишь обеспечением кредита. Залоговая стоимость векселей оценивается ниже их номинала. В случае невозврата кредита они являются источником погашения ссуды, уплаты процентов и штрафов. Кроме векселей, в качестве залога могут выступать и другие ценные бумаги (облигации, акции, сертификаты).

Ипотечный кредит представляет собой ссуду, выдаваемую под залог недвижимого имущества. В качестве залога могут выступать жилые и производственные помещения, земельные участки, причем закладывать землю и недвижимость может только собственник залога. В настоящее время в России формируется нормативно-правовая база, позволяющая осуществлять операции с недвижимостью и землей, в результате чего данный вид кредита не получил должного распространения. Кроме того, на развитие ипотечного кредитования негативное воздействие оказывают недостаточная ресурсная база банков, высокая инфляция, отсутствие платежеспособного спроса на объекты производственного назначения и т.д. Как правило, они носят долгосрочный характер, вследствие чего увеличивают риски невозврата кредита, и поэтому процентные ставки по ним более высокие, чем по краткосрочным ссудам.

171

К активным ссудным операциям также относят и факторинговые операции. Ликвидировать потребность субъекта хозяйствования в немедленном превращении дебиторской задолженности в реальные деньги можно при помощи факторинговой операции. Банк, проводя такую операцию, приобретает платежные требования клиента к должникам, т.е. право взыскивать долг с дебиторов. При этом должники ставятся в известность о необходимости оплачивать ранее выставленные счета банку. В данном случае банк берет на себя весь риск, связанный с неоплатой ранее приобретенных счетов, несмотря на то, что им заведомо проверяется платежеспособность стоящих за счетами клиентов. Итогом данной операции является то, что клиент получает от банка своего рода кредит, а банк взыскивает с должников причитающиеся клиенту средства. При этом величина предоставляемого кредита снижается на сумму комиссионных и процента за пользование ресурсами банка.

Комиссионные операции - это такие операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. Эти операции достаточно многообразны, и их число постоянно растет. К ним можно отнести такие услуги, как расчетнокассовое обслуживание клиентов, трастовые операции, операции с иностранной валютой, информационно-консультационные услуги, выдача гарантий и поручительств, сдача в аренду сейфов индивидуального хранения ценностей и т.д.

Расчетно-кассовые операции

Расчетно-кассовые операции банков связаны с ведением счетов в рублях и иностранной валюте, осуществлением расчетов и платежей клиента, а также получением и зачислением перечисленных ему средств на счет в безналичной форме, с выдачей наличных денег со счета, внесением их на счет, хранением и перевозкой. Они оформляются соответствующими договорами о банковском обслуживании. За выполнение данных операций банк взимает определенную комиссию. Они оформляются соответствующими договорами о банковском обслуживании.

Основы организации безналичного платежного оборота, включая технологию форм безналичных расчетов, были рассмотрены и описаны в главе 3 настоящего учебного пособия. Поэтому более детально остановимся на кассовых операциях.

Для осуществления операций с наличными деньгами и другими ценностями коммерческие банки создают кассовые узлы – специально оборудованные и технически оснащенные помещения. В состав кассового узла входят:

а) операционные кассы (приходные, расходные, приходнорасходные);

б) кассы пересчета;

172

в) вечерние кассы; г) хранилище ценностей банка;

д) хранилище ценностей клиентов; е) помещение по приему-выдаче ценностей инкассаторам;

ж) кладовая для хранения архива кассовых документов.

Для более качественного и комплексного обслуживания клиентов коммерческие банки могут:

а) открывать операционные кассы вне кассового узла с целью приема и выдачи вкладов, продажи и покупки ценных бумаг, приема коммунальных и прочих платежей;

б)устанавливать банкоматы.

Операционный день в банке начинается с вскрытия хранилища ценностей в присутствии руководителя банка, главного бухгалтера, заведующего кассой или их заместителей. Из хранилища ценностей после надлежащего оформления документов наличные деньги передаются для пополнения касс. При этом они приходуются материально ответственными кассирами и далее поступают в работу для обслуживания клиентов. Параллельно работу начинают кассы пересчета, которые пересчитывают поступившую в вечерние кассы от инкассаторов денежную наличность в виде опечатанных сумок с сопроводительными документами. Пересчет денег происходит в присутствии контролирующего работника, целью которого является сверка соответствия фактической суммы денежной наличности в инкассаторских сумках указанной в сопроводительных документах. При этом ветхие банкноты отбраковываются, а пригодные к дальнейшему использованию формируются в корешки (по 100 листов банкнот одного достоинства) и пачки (по 10 корешков банкнот одного достоинства), опечатываются и передаются в хранилище ценностей.

Прием денежной наличности от юридических лиц в приходную кассу, а после окончания операционного дня в вечернюю кассу банка осуществляется по объявлениям на взнос наличными деньгами (документу, состоящему из объявления, ордера и квитанции). Кассовый работник, получив такой документ, проверяет на соответствие суммы, проставленные в объявлении цифрами и прописью, а далее сверяется с суммой внесенных денег, фактически оказавшихся при пересчете. В случае соответствия сумм кассовый работник подписывает все три части документа (объявление, квитанцию и ордер). На квитанции ставит печать и передает ее вносителю, объявление оставляет у себя, а ордер передает операционному работнику для зачисления сданных клиентом денег на его счет.

Принятые вечерними кассами денежные суммы зачисляются на соответствующие счета клиентов не позднее следующего операционного дня.

173

Выдача наличных денег юридическим лицам с их счетов производится по денежным чекам, которые являются бланками строгой отчетности и формируются в чековые книжки по 25 и 50 листов. Для получения наличных денег клиент предъявляет операционному работнику денежный чек, в котором указаны наименование получателя денег, сумма цифрами и прописью, номер счета, с которого снимаются деньги, целевое назначение, проставлены подписи должностных лиц, зафиксированные в карточках образцов подписей, и печать. После соответствующей проверки на правильность заполнения чека, наличия средств на счете клиента операционный работник отрезает от денежного чека контрольную марку и передает клиенту для предъявления в кассу банка, а сам денежный чек передает в расходную кассу банка. Кассовый работник после проверки на тождественность подписей должностных лиц банка, оформивших и проверивших чек, с имеющимся образцом подписей, сличения проставленных в чеке сумм цифрами и прописью, проверки наличия на чеке подписи клиента о получении денег и данных его документа, удостоверяющего личность, приглашает получателя денег по номеру чека, спрашивает у него сумму получаемых денег. После этого клиент передает кассовому работнику контрольную марку, последний сверяет ее номер с номером денежного чека и приклеивает контрольную марку к чеку. Далее при клиенте он пересчитывает получающуюся к выдаче сумму денег, подписывает чек и выдает их клиенту.

Прием и выдача наличных денег физическим лицам, в т.ч. сотрудникам самой кредитной организации, осуществляется по приходным и расходным кассовым ордерам, а подтверждение проведенной операции фиксируется соответствующими записями в сберегательной (вкладной) книжке или ином документе, остающемся у клиента.

После прекращения обслуживания клиентов все кассиры (как банка, так и обменных пунктов) пересчитывают и оформляют деньги для их последующей передачи в хранилище банка. Данную операцию они могут осуществить как самостоятельно, так и в случае территориальной удаленности через инкассаторские службы.

Трастовые операции

В экономически развитых государствах они получили достаточно широкое распространение и охватывают физических и юридических лиц. В нашей стране они находятся в стадии зарождения, хотя отдельные их направления нашли широкое распространение. К ним можно отнести инвестиционное консультирование, покупку, продажу и хранение ценных бумаг клиента, ведение реестра акционеров и т.д. В развитых странах основу трастовых услуг составляют операции, связанные с управлением капиталов клиентов. Они могут быть представлены следующими направлениями:

174

–передача в доверительное управление ценных бумаг (акций, облигаций), в т.ч. их портфелей;

–распоряжение наследством;

–выполнение функций опекуна;

–агентские функции, связанные с управлением собственностью и его юридическим обслуживанием;

–платежные функции, связанные с оплатой доходов по купонам и гашением облигаций;

–управление активами пенсионных и инвестиционных фондов и т.д.

Операции с иностранной валютой

Развитие рыночных отношений и свободный выход отечественных

субъектов хозяйствования на международные рынки предопределили масштабы операций с иностранной валютой. К ним относятся операции банков по обмену иностранной валюты. Они могут осуществляться как в наличноденежной, так и безналичной формах. Участниками операций могут быть юридические и физические лица.

Покупка-продажа безналичной валюты называется конверсионной операцией. Они могут осуществляться уполномоченными банками за счет клиентов и по их поручению (носят название – клиентские) и за свой счет и от своего имени (носят название – арбитражные). Если целью банка при проведении клиентских конверсионных операций является получение комиссии (денежного вознаграждения) от клиента за выполненную работу, то при арбитражных операциях банк вкладывает ресурсы в покупку иностранной валюты с целью извлечения прибыли, получаемой на разнице курсов в момент ее продажи.

При осуществлении конверсионных операций особое значение придается дате валютирования, т.е. сроку исполнения заключенных договоренностей между банком и клиентом. По действующему законодательству России датами валютирования могут считаться лишь рабочие дни.

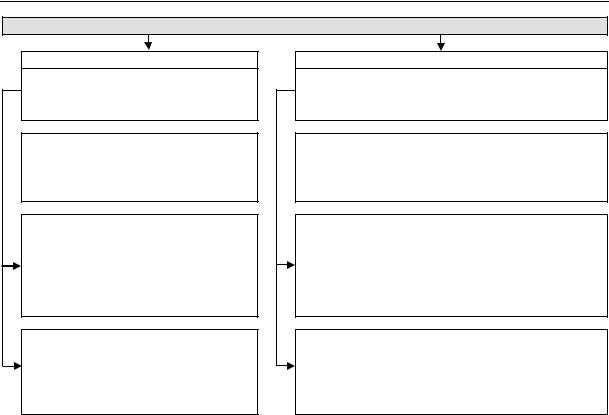

В соответствии с датами валютирования конверсионные операции можно классифицировать следующим образом.

175

КОНВЕРСИОННЫЕ ОПЕРАЦИИ

текущие (наличные)

данная сделка осуществляется сторонами не позднее второго рабочего дня после ее заключения

"Сегодня" ("today") – операция, по которой исполнение обязательств по  поставке валюты осуществляется в

поставке валюты осуществляется в

день заключения сделки

"Завтра" ("tomorrow") – операция, по которой исполнение обязательств по поставке валюты осуществляется с датой валютирования на следующий за днем заключения сделки рабочий день

"Spot" – операция, по которой исполнение обязательств по поставке валюты осуществляется с датой валютирования на второй рабочий день от даты заключения сделки

срочные

данная сделка осуществляется сторонами не ранее третьего рабочего дня после ее заключения

Форвардная сделка ("forward") – это проведение операции по поставке валюты по заранее огово-  ренной дате в будущем (от 3-х и более рабочих

ренной дате в будущем (от 3-х и более рабочих

дней с даты заключения сделки)

Фьчерсная сделка – это операция по поставке валюты по заранее оговоренной дате в будущем, при которой проигравший участник сделки возмещает выигравшей курсовую разницу, возникшую между курсами на дату заключения контракта и дату его закрытия

Опцион – по данной операции приобретается право на продажу или покупку валюты. При этом покупатель в случае неисполнения сделки теряет премию (цену опциона)

Кроме того, банки осуществляют оплату и выставление денежных аккредитивов, покупают и оплачивают дорожные чеки иностранных банков, эмитируют и обслуживают пластиковые карты, осуществляют международные расчеты.

Выдача гарантий и поручительств является одной из важнейших операций банков. По своей сути она схожа с операциями по выдаче ссуд и представляет собой обещание банка-гаранта выплатить долг или оказать услугу в случае невыполнения обязательств принципалом перед своим контрагентом. За выдачу гарантии или поручительства банк берет с принципала комиссию, выражаемую либо фиксированной суммой, либо в процентах от суммы. Основными видами банковских гарантий являются обеспечение выдаваемых ссуд, обеспечение полного и безупречного исполнения контрактов. Банки могут выступать перед таможенными органами гарантами по уплате таможенных пошлин, по возврату акцизных марок и т.д.

Предоставление в аренду сейфов индивидуального хранения

ценностей банки осуществляют в специальных помещениях-хранилищах, оборудованных современными средствами обеспечения безопасности и надежности, что позволяет защитить содержимое сейфов от противоправных действий и стихийных бедствий. В отличие от других банковских услуг, содержание которых известно банку, в данном случае информация о содержащемся в сейфе имуществе известна только клиенту, что обеспечивает конфиденциальность и надежность, а вместе с ними и

176

спрос на такие услуги. Банки устанавливают плату за пользование сейфом в зависимости от его величины и срока хранения.

Информационно-консультационные услуги

Банки за определенную плату могут предоставлять своим клиентам находящуюся у них информацию как коммерческого, так и некоммерческого характера, давать финансово-экономические консультации, связанные с деятельностью субъектов хозяйствования.

Число комиссионных операций, оказываемых банками, значительно, но характерной чертой всех их является то, что банком не отвлекаются собственные либо привлеченные ресурсы на их проведение.

9.3. Общая характеристика Сберегательного банка РФ

Сберегательный банк Российской Федерации прошел более чем 160летний путь развития – от открытия первых сберкасс до крупнейшего коммерческого банка страны.

Император Николай I 30 октября 1841 г. издал Указ об учреждении в России сберегательных касс "с целью доставления недостаточным всякого звания людям средств к сбережению верным и выгодным способом". В связи с этим в 1842 г. были открыты первые сберкассы в Санкт-Петербурге и Москве. После создания в 1860 г. Государственного Имперского банка России с 1862 года общее управление сберкассами было возложено на него под наблюдением Министерства финансов. В 1895 г. был принят новый Устав сберегательных касс, в результате чего изменился его статус. Он стал именоваться "государственным". После Октябрьской революции 1917 г. Декретом СНК от 10 апреля 1919 года сберегательные кассы были слиты с Народным банком РСФСР, а спустя три года 26 декабря 1922 года Постановлением СНК вновь учреждены как "Государственные сберегательные кассы".

Врезультате преобразований, происшедших в 1988 г. в банковской сфере, Государственные трудовые сберегательные кассы были преобразованы в государственный национализированный Банк трудовых сбережений и кредитования населения (Сберегательный банк СССР). В 1990 г. Российский Сберегательный банк Сбербанка СССР объявлен собственностью РСФСР и преобразован в Акционерный коммерческий банк, а в 1991 г. на общем собрании акционеров вновь учрежден Акционерный коммерческий Сберегательный банк Российской Федерации.

Внастоящее время Сбербанк России занимает лидирующее положение среди коммерческих банков страны, продолжает стабильно работать и выполняет обязательства перед клиентами и партнерами. Он является крупнейшим банком Центральной и Восточной Европы по