UP-dengi_i_kredit

.pdf137

(переуступке) и предназначенная для погашения основного долга и уплаты процентов по нему. В отдельных случаях кредиты могут предоставляться без обеспечения (бланковые кредиты) под положительный имидж хозяйствующего субъекта.

Целевой характер использования означает, что кредитование заемщика осуществляется в соответствии с заранее известными банку видами и объектами кредита. К основным видам кредита относится финансирование затрат, связанных с пополнением оборотных средств, расширением и развитием производства. Объектами могут служить конкретные виды материальных ценностей. Целевой характер использования ссуды фиксируется в соответствующем разделе кредитного договора и является объектом контроля со стороны банка. Данный принцип позволяет банку убедиться в реальности проводимой заемщиком деятельности и своевременности возврата ссуженных средств. Его нарушение может послужить основанием для досрочного отзыва кредита и применения штрафных санкций по отношению к заемщику. Кроме того, целевой характер кредита имеет важное значение при определении суммы выдаваемой ссуды.

Дифференцированный подход при кредитовании означает различные условия выдачи кредита потенциальным заемщикам, т.е. кредиты должны предоставляться тем субъектам хозяйствования, финансовое положение которых способствует их своевременному возврату. Кроме того, условия выдачи кредитов могут исходить из частных интересов отдельных банков и единой централизованной политики, проводимой государством по отношению к различным отраслям и сферам деятельности. В этой связи банками могут устанавливаться разные уровни процентных ставок, формы обеспечения, а сами банки могут получать льготы по налогам при реализации государственных задач.

Соблюдение и использование вышерассмотренных принципов позволяет учесть как общегосударственные интересы, так и интересы кредитора и заемщика.

Вопросы для самоконтроля

1.Чем вызвана объективная необходимость существования кредита?

2.Дайте определение кредита.

3.Дайте характеристику функций кредита.

4.Что представляет собой ссудный капитал?

5.Каковы особенности и источники ссудного капитала?

138

Глава 8. Кредитная система и центральные банки

8.1. Понятие, структура и регулирование кредитной системы государства

Кредитная система государства во многом определяется уровнем развития производственных отношений, господствующими формами собственности и той экономической ситуацией, в которой находится страна. Современное понятие кредитной системы может быть истолковано двояким образом:

Кредитная система государства представляет собой

сеть финансово-кредитных учреждений, организующих кредитные отношения

совокупность кредитных и расчетных отношений

Представлена центральными и коммерче- |

|

Представлена различными формами |

скими (универсальными и специализиро- |

|

кредита, методами кредитования, а |

ванными) небанковскими финансово-кре- |

|

также формами безналичных расче- |

дитными учреждениями |

|

тов |

Роль и значение кредитной системы определяются ее способностью мобилизовывать свободные денежные средства субъектов хозяйствования и населения и превращать их в ссудный капитал и в последующем передавать в различных формах кредита заемщикам. В этой связи, чем шире сеть финансово-кредитных учреждений и чем выше уровень их развития, тем больше масштабы концентрации и централизации капитала, тем больше возможности решения проблем производства и реализации товаров и услуг посредством банковского кредита. Кроме того, кредитная система в значительной степени способствует увеличению объемов международной торговли, одновременно создавая условия для развития производства.

Значение кредитной системы в развитии экономики определил академик С.Г. Струмилин, образно сравнив ее с "кровеносной системой, по которой распределяются питательные соки народного хозяйства, устремляясь туда, где они всего нужнее в данный момент".

Струмилин С. Г. Избранные произведения.

М., АН СССР, 1963, Т.1., с. 471.

139

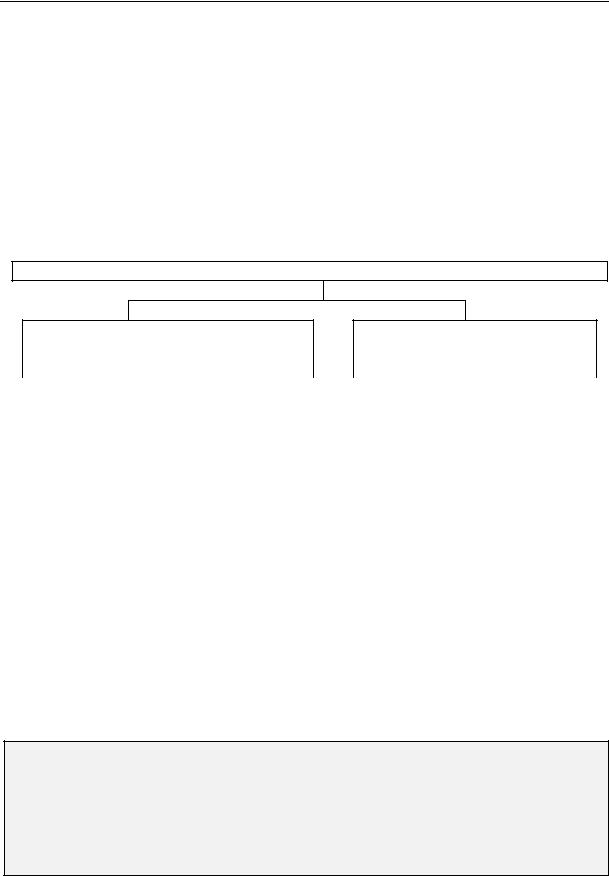

Внедрение в практику хозяйственной деятельности кредитных и расчетных отношений возлагается на финансово-кредитные институты. Современная институциональная структура кредитной системы экономически развитых государств состоит, как правило, из трех звеньев и имеет следующий вид:

Иерархическая структура кредитной системы

|

I звено |

|

|

|

Центральный банк (и полугосударственные, акционерные банки) |

||||||||||||||

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II звено |

|

|

|

|

|

|

|

|

Банковский сектор |

|

||||||||

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коммерче- |

|

|

Сберегатель |

|

Инвестицион |

|

Ипотеч- |

|

Специализированные |

|||||||||

|

ские банки |

|

|

|

ные банки |

|

|

ные банки |

|

ные банки |

|

|

|

отраслевые банки |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

III звено |

|

|

|

|

|

|

|

|

Специализированные небанковские |

|||||||||

|

|

|

|

|

|

|

|

|

кредитные учреждения |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Ломбарды |

|

|

|

Трастовые |

|

Кредитные |

|

Ссудо-сберегательные |

||||||||||

|

|

|

|

|

|

компании |

|

|

союзы |

|

|

|

|

ассоциации |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Несмотря на определенную идентичность структуры кредитной системы экономически развитых государств, каждая из них имеет свои отличительные национальные особенности. Наиболее развитой кредитной системой обладают США. В странах Западной Европы и Японии недостаточно развиты отдельные элементы специализированных небанковских учреждений. Это объясняется более низким, чем в США, уровнем развития рынка ценных бумаг и более высоким качеством государственного регулирования кредитной системы.

Большинство развивающихся стран обладают двухзвенной кредитной системой, представленной национальными центральными банками и банковским сектором, хотя кредитные системы отдельных стран приближаются по своему уровню к кредитным системам стран Западной Европы. К ним можно отнести Индию, Сингапур, Турцию, Южную Корею, Аргентину, Мексику и др.

Развитие всех звеньев кредитной системы усиливает конкуренцию между финансово-кредитными учреждениями в борьбе за сферы привлечения и приложения капитала, при этом меняются формы и методы борьбы. Конкурентная борьба ведется между однотипными кредитными учреждениями, между разными типами, но внутри одного и того же звена и между всевозможными звеньями кредитной системы.

140

Различают ценовую и неценовую конкуренцию. В условиях стабильной экономики возможности ценовой конкуренции значительно ограничены, так как установление процентных ставок коммерческими банками ориентировано на учетную ставку Центрального банка. В этих условиях широкое распространение получают неценовые методы конкуренции (новые виды банковских и страховых услуг, выгодные условия контрактов, гибкие условия страхования полисов и т.д.). Для повышения конкурентоспособности крупные финансово-кредитные учреждения в большинстве случаев используют достижения научнотехнического прогресса, что не в состоянии осуществить средние и мелкие. Это позволяет им существенно снижать издержки, связанные с оказанием услуг, и тем самым достигать удешевления массовых операций, что, в конечном счете, ведет к созданию условий для централизации капитала.

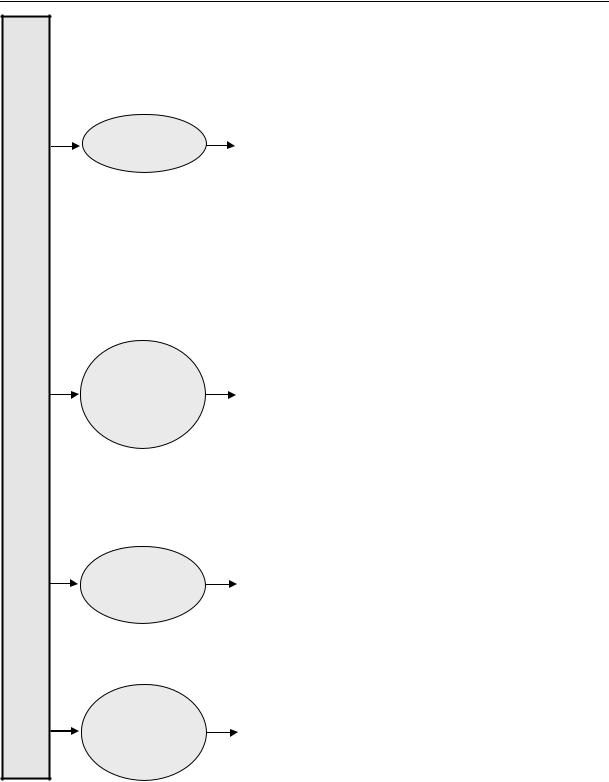

На становление и развитие кредитной системы основное влияние оказывает государство, регулируя деятельность финансово-кредитных учреждений.

Политика Центрального |

|

|

|

Налоговая политика |

|

банка по отношению |

|

|

|

государства на всех |

|

к финансово-кредитным |

|

|

|

уровнях власти |

|

учреждениям |

|

|

|

|

|

|

Основные направления |

|

|||

|

|

государственного |

|

||

|

|

регулирования |

|

||

|

|

|

|

|

|

|

|

|

|

Законодательное |

|

Участие государства |

|

|

|||

|

|

|

регулирование |

|

|

в деятельности кредитных |

|

|

|

деятельности учреждений |

|

учреждений |

|

|

|

кредитной системы |

|

|

|

|

|

|

|

Все направления регулирования со стороны государства деятельности кредитных учреждений взаимосвязаны. На определенных этапах государство может усиливать влияние отдельных направлений на кредитную систему общества.

141

ФОРМЫ ПОЛИТИКИ ЦЕНТРАЛЬНОГО БАНКА

|

Она состоит в учете и переучете коммерческих |

||

|

векселей, передаваемых банковским сектором в |

||

|

Центральный банк, который в свою очередь полу- |

||

|

чает их от хозяйствующих субъектов и населения в |

||

|

качестве обеспечения выданных кредитов. Цен- |

||

|

тральный банк выдает кредиты на оплату получен- |

||

Учетная |

ных векселей и устанавливает официальную учет- |

||

политика |

ную ставку - процент, который взимается при их |

||

|

переучете. Учетная политика направлена на уста- |

||

|

новление лимита кредитов для каждого |

||

|

кредитного учреждения банковского сектора. Все |

||

|

остальные процентные ставки по всем формам |

||

|

кредитов являются производными от учетной |

||

|

ставки. |

||

|

|

||

|

Установление норм обязательных резервов обязы- |

||

|

вает банки хранить часть своих ресурсов на бес- |

||

|

процентном счете в Центральном банке. При этом |

||

Изменение |

преследуется основная цель - осуществлять регу- |

||

нормы |

лирование ресурсов банков, направляемых на кре- |

||

обязательных |

дитование субъектов хозяйствования и населения, |

||

резервов |

и тем самым оказывать влияние на совокупную |

||

|

денежную массу. Увеличение нормы резервов ве- |

||

|

дет к ограничению кредитных вложений банков, а |

||

|

их снижение, наоборот - к их росту |

||

|

|

||

|

Распространяются на государственные ценные бу- |

||

|

маги. Их реализация Центральным банком сокра- |

||

|

щает объемы денежных ресурсов у кредитных уч- |

||

Операции |

реждений, тем самым снижаются объемы кредит- |

||

на открытом |

ных вложений банков и наоборот, для активизации |

||

рынке |

деятельности банков на кредитном рынке он ску- |

||

|

пает ценные бумаги, высвобождая при этом де- |

||

|

нежные ресурсы для их последующего вложения в |

||

|

экономику. |

||

|

|

||

Прямое |

Деятельность кредитных учреждений регулируется |

||

путем |

выдачи лицензий, прямых предписаний в |

||

государст- |

|||

форме |

инструкций, директив, осуществления |

||

венное |

|||

контроля за их исполнением и в случае их наруше- |

|||

воздействие |

|||

ния - применения санкций. |

|||

|

|||

Налоговая политика заключается в изменении налоговых ставок прибыли кредитных учреждений. Их увеличение способствует уменьшению объема кредитных операций и повышению процентных ставок, а снижение ведет к расширению таких операций и снижению процентных ставок. Кроме того, для претворения в жизнь отдельных государственных программ кредитным учреждениям, принимающим

142

участие в их осуществлении, могут быть предоставлены налоговые льготы на государственном и местном уровнях.

В отдельных случаях регулирование кредитной системы государством может осуществляться через механизм его вмешательства в кредитную систему.

Участие государства в деятельности кредитных учреждений выражается

в превращении частных |

|

в долевом участии |

|

в организации новых |

и смешанных кредитных |

|

государства в уставном |

|

государственных |

учреждений в государст- |

|

капитале кредитных |

|

кредитных учреждений |

венные путем их |

|

учреждений путем |

|

как дополнение |

национализации |

|

приобретения части акций |

|

к частным |

Наличие государственных смешанных и негосударственных кредитных учреждений оказывает влияние на спрос и предложение ссудного капитала, размеры его рынка и ссудный процент.

Законодательное регулирование деятельности кредитных учреждений проводится центральным правительством, местными органами и законодательной властью путем разработки законов, подзаконных актов, инструкций и т.д. Основными регулирующими органами являются Центральный банк и Министерство финансов, а также парламент.

Таким образом, государственное регулирование кредитной системы в состоянии способствовать повышению деловой активности хозяйствующих субъектов и населения. При этом цена за пользование кредитными ресурсами может быть чрезмерно уменьшена, что может оказать влияние на обесценивание денег. Поэтому большое значение имеет определение пределов денежно-кредитного регулирования деятельности кредитных учреждений, которые в свою очередь оказывают влияние на развитие всего народнохозяйственного комплекса.

8.2. Становление и развитие кредитной системы России

Зарождение кредитных организаций в России началось с момента предоставления права осуществлять кредитные операции монетной конторе. Это произошло в 1733 году. С тех пор в стране стали создаваться государственные банковские учреждения, среди которых ведущую роль играли Монетная контора, Дворянский банк, Государственный земельный банк, Купеческий банк и другие, основными задачами которых были кредитование дворян, купцов и осуществление депозитных операций.

Утверждение капиталистического способа производства потребовало проведения преобразований в кредитной системе. В 1860 г. был создан Государственный банк Российской империи, за которым впоследствии

143

была закреплена эмиссионная функция. Кроме того, стали создаваться частные коммерческие и ипотечные банки, общества взаимного кредита, ссудно-сберегательные и кредитные товарищества, земские, городские, сельские, волостные банки, кредитные союзы. В целом во второй половине XIX века и в период до начала 1-й мировой войны в России кредитная система развивалась так же, как и в других капиталистических государствах, и была представлена всеми перечисленными выше звеньями.

Развитие кредитной системы России было прервано 1-й мировой войной и революцией 1917 года. За период с 1917 по 1932 г. были национализированы частные кредитные учреждения и создана однозвенная банковская система, представленная Госбанком СССР, специализированными банками финансирования и краткосрочного кредитования (Сельхозбанк и Цекомбанк – упразднены в 1959 г., Промбанк и Торгбанк в том же году объединены во Всесоюзный банк финансирования капитальных вложений – Стройбанк СССР). Самостоятельный статус сохранил Внешторгбанк. Разветвленная система сберегательных касс была присоединена в 1960 г. к Госбанку СССР. Небанковский сектор был представлен Госстрахом и Ингосстрахом.

Очередные преобразования в кредитной системе, основой которой является банковская, произошли в 1988 г. в связи с перестройкой экономических отношений. Отдельные функции Госбанка СССР были переданы специализированным государственным банкам. При этом он сохранил за собой статус главного банка страны и единого эмиссионного центра.

Банк внешней торговли был преобразован во Внешэкономбанк, обслуживающий внешнеэкономическую деятельность, а Стройбанк – в Промстройбанк, который обслуживал предприятия промышленности, транспорта, связи и Госснаб СССР. Кроме того, для предприятий и организаций агропромышленного сектора были созданы Агропромбанк

СССР, для непроизводственной сферы и кооперативных предприятий – Жилсоцбанк. Самостоятельный статус получили сберегательные кассы, преобразованные в Сбербанк СССР.

Именно с этого периода началось формирование современной банковской системы России, соответствующей потребностям рыночной экономики, когда в стране было разрешено создание региональных, отраслевых, кооперативных и иных банков на паевых и акционерных началах, которые стали прообразом настоящей и будущей банковской системы России и на которых отрабатывались принципы и методы банковской деятельности применительно к рыночным отношениям. Если на 01.01.89 г. Госбанком СССР был зарегистрирован 41 банк, то на 01.04.91 г. их число достигло 310. Стремительный рост числа банков начался с 1992 года и на 01.01.95 г. достиг 2517.

144

Таблица 8.1

Количество и структура кредитных организаций*

|

Показатели |

|

|

1999 |

2000 |

2001 |

2002 |

2003 |

|

2004 |

||

|

|

|

1.01 |

1.01 |

1.01 |

1.01 |

1.01 |

1.01 |

|

1.10 |

||

|

|

|

|

|

|

|||||||

|

1 |

|

|

|

2 |

3 |

4 |

5 |

6 |

7 |

|

8 |

1. Зарегистрировано кредитных орга- |

|

|

|

|

|

|

|

|

||||

низаций Банком России - всего |

2481 |

2376 |

2124 |

2001 |

1826 |

1666 |

|

1547 |

||||

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

- банков |

|

|

|

2451 |

2342 |

2084 |

1953 |

1773 |

1612 |

|

1496 |

|

- небанковских кредитных организа- |

|

|

|

|

|

|

|

|

||||

ций |

|

|

|

|

30 |

34 |

40 |

48 |

53 |

54 |

|

51 |

1.1. |

Зарегистрировано |

кредитных |

|

|

|

|

|

|

|

|

||

организаций со 100%-ным иностран- |

|

|

|

|

|

|

|

|

||||

ным участием в капитале |

|

|

19 |

21 |

22 |

23 |

27 |

32 |

|

33 |

||

1.2. |

Кредитные |

организации, |

|

|

|

|

|

|

|

|

||

зарегистрированные |

Банком |

России, |

|

|

|

|

|

|

|

|

||

но еще не оплатившие уставный ка- |

|

|

|

|

|

|

|

|

||||

питал и не получившие лицензию (в |

|

|

|

|

|

|

|

|

||||

рамках законодательно |

установлен- |

|

|

|

|

|

|

|

|

|||

ного срока) |

|

|

|

3 |

1 |

9 |

7 |

8 |

4 |

|

- |

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

- банки |

|

|

|

2 |

1 |

6 |

2 |

4 |

3 |

|

- |

|

- небанковские кредитные организа- |

|

|

|

|

|

|

|

|

||||

ции |

|

|

|

|

1 |

0 |

3 |

5 |

4 |

1 |

|

- |

2. Небанковские кредитные организа- |

|

|

|

|

|

|

|

|

||||

ции, |

зарегистрированные |

другими |

|

|

|

|

|

|

|

|

||

органами |

|

|

|

2 |

2 |

2 |

2 |

2 |

2 |

|

2 |

|

3. Кредитные организации, имеющие |

|

|

|

|

|

|

|

|

||||

право |

на осуществление |

банковских |

|

|

|

|

|

|

|

|

||

операций, - всего |

|

|

|

1476 |

1349 |

1311 |

1319 |

1329 |

1329 |

|

1314 |

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

- банки |

|

|

|

1447 |

1315 |

1274 |

1276 |

1282 |

1277 |

|

1263 |

|

- небанковские кредитные организа- |

|

|

|

|

|

|

|

|

||||

ции |

|

|

|

|

29 |

34 |

37 |

43 |

47 |

52 |

|

51 |

3.1. Кредитные организации, имею- |

|

|

|

|

|

|

|

|

||||

щие лицензии (разрешения), предос- |

|

|

|

|

|

|

|

|

||||

тавляющие право на: |

|

|

|

|

|

|

|

|

|

|

|

|

- привлечение вкладов населения |

1372 |

1264 |

1239 |

1223 |

1202 |

1190 |

|

1173 |

||||

- генеральные лицензии |

|

|

634 |

669 |

244 |

810 |

839 |

845 |

|

849 |

||

- проведение операций с драгметал- |

|

|

|

|

|

|

|

|

||||

лами |

|

|

|

|

263 |

242 |

244 |

262 |

293 |

310 |

|

309 |

- разрешения |

|

|

|

24 |

18 |

10 |

7 |

5 |

5 |

|

4 |

|

- лицензии1 |

|

|

|

112 |

134 |

153 |

164 |

170 |

176 |

|

179 |

|

3.2. Кредитные организации с ино- |

|

|

|

|

|

|

|

|

||||

странным участием в уставном капи- |

|

|

|

|

|

|

|

|

||||

тале, имеющие право на осуществле- |

|

|

|

|

|

|

|

|

||||

ние банковских операций, - всего |

142 |

133 |

130 |

126 |

126 |

128 |

|

129 |

||||

в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

- со 100%-ным иностранным уча- |

|

|

|

|

|

|

|

|

||||

стием |

|

|

|

18 |

20 |

22 |

23 |

27 |

32 |

|

33 |

|

|

|

|

|

|

|

|

|

|

145 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

- с иностранным участием от 50 до |

|

|

|

|

|

|

|

|

100% |

|

12 |

12 |

11 |

12 |

10 |

9 |

8 |

|

|

4. Зарегистрированный уставный ка- |

|

|

|

|

|

|

|

|

|

питал действующих кредитных орга- |

|

|

|

|

|

|

|

|

|

низаций, млн руб. |

|

52517 |

111130 |

207402 |

260989 |

300391 362010 |

369382 |

|

|

5. Филиалы действующих кредитных |

|

|

|

|

|

|

|

|

|

организаций на территории Россий- |

|

|

|

|

|

|

|

|

|

ской Федерации - всего |

|

4453 |

3923 |

3793 |

3433 |

3326 |

3219 |

3206 |

|

из них: |

|

|

|

|

|

|

|

|

|

- Сбербанка России |

|

1852 |

1689 |

1529 |

1233 |

1162 |

1045 |

1017 |

|

- банков со 100%-ным иностранным |

|

|

|

|

|

|

|

|

|

участием в уставном капитале |

4 |

4 |

7 |

9 |

12 |

15 |

15 |

|

|

6. Филиалы действующих кредитных |

|

|

|

|

|

|

|

|

|

организаций за рубежом - всего |

6 |

4 |

3 |

3 |

4 |

4 |

4 |

|

|

7. Филиалы банков-нерезидентов на |

|

|

|

|

|

|

|

|

|

территории Российской Федерации |

1 |

1 |

1 |

1 |

1 |

- |

- |

|

|

8. Представительства |

действующих |

|

|

|

|

|

|

|

|

российских кредитных организаций – |

|

|

|

|

|

|

|

|

|

всего2 |

|

199 |

182 |

186 |

178 |

205 |

219 |

334 |

|

в том числе: |

|

|

|

|

|

|

|

|

|

- на территории Российской Федера- |

|

|

|

|

|

|

|

|

|

ции |

|

135 |

129 |

135 |

131 |

162 |

176 |

289 |

|

- в дальнем зарубежье |

|

46 |

37 |

37 |

36 |

28 |

30 |

32 |

|

- в ближнем зарубежье |

|

18 |

16 |

14 |

11 |

15 |

13 |

13 |

|

9. Кредитные организации, у которых |

|

|

|

|

|

|

|

|

|

отозвана лицензия на осуществление |

|

|

|

|

|

|

|

|

|

банковских операций |

за нарушение |

|

|

|

|

|

|

|

|

банковского законодательства и нор- |

|

|

|

|

|

|

|

|

|

мативных актов Банка России |

1004 |

1028 |

806 |

677 |

491 |

335 |

235 |

|

|

10. Кредитные организации, по кото- |

|

|

|

|

|

|

|

|

|

рым принято решение о ликвидации |

868 |

910 |

757 |

653 |

465 |

330 |

228 |

|

|

11. Кредитные организации, в кото- |

|

|

|

|

|

|

|

|

|

рые назначены конкурсные управ- |

|

|

|

|

|

|

|

|

|

ляющие (согласован состав ликвида- |

|

|

|

3703 |

2733 |

2153 |

1583 |

|

|

ционной комиссии) |

|

694 |

622 |

491 |

||||

|

12. Кредитные организации, по кото- |

|

|

|

|

|

|

|

|

|

рым внесена запись в Книгу государ- |

|

|

|

|

|

|

|

|

|

ственной регистрации кредитных ор- |

|

|

|

|

|

|

|

|

|

ганизаций об их ликвидации как юри- |

|

|

|

10224 |

12384 |

14164 |

15374 |

|

|

дического лица, - всего |

|

488 |

600 |

869 |

||||

|

в том числе: |

|

|

|

|

|

|

|

|

|

- в связи с отзывом лицензии за на- |

|

|

|

|

|

|

|

|

|

рушение банковского законодатель- |

|

|

|

|

|

|

|

|

|

ства и нормативных актов Банка |

|

|

|

|

|

|

|

|

|

России |

|

158 |

258 |

516 |

664 |

876 |

1047 |

1170 |

|

- в связи с реорганизацией |

326 |

338 |

349 |

353 |

357 |

364 |

366 |

|

1Выдаются с декабря 1996 г. в соответствии с письмом Банка России от 3.12.96 г. №367.

2В число представительств российских кредитных организаций за рубежом включены представительства, по которым в Банк России поступили уведомления об их открытии за рубежом.

3Без учета конкурсных управляющих кредитных организаций, в которых завершено конкурсное производство.

4После 01.07.2002 г. в Книгу государственной регистрации кредитных организаций запись о ликвидации кредитной организации как юридического лица вносится только после государственной регистрации кредитной организации в связи с ее ликвидацией уполномоченным регистрирующим органом.

* По данным Бюллетеней банковской статистики №1 (80), №1(104), №10(137).

146

Многочисленное количество банков создало конкуренцию между ними как за сферы привлечения, так и за направления приложения капитала. В результате углубившегося финансового кризиса в 1998 г. и обострившейся конкурентной борьбы многие банки стали испытывать трудности, а отдельные стали терпеть банкротство. Анализ данных вышеприведенной таблицы показывает, что происходит сокращение как зарегистрированных кредитных организаций (01.01.99 г. – 2481, а на 01.10.2004 г. – 1547), так и имеющих право на осуществление банковских операций (01.01.99 г. – 1476, а на 01.10.2004 г. – 1314). За анализируемый период количество кредитных организаций, по которым внесена запись в Книгу государственной регистрации кредитных организаций об их ликвидации как юридического лица, увеличилось на 1049. Кроме того, произошло резкое сокращение числа филиалов действующих кредитных организаций – с 4453 до 3206.

Калининградская область относится к числу регионов с наиболее насыщенной банковской инфраструктурой.

Таблица 8.2

Основные показатели деятельности коммерческих банков Калининградской области

|

|

|

Показатели |

|

|

1.01.2001 |

1.01.2002 |

1.01.2003 |

1.01.2004 |

1 |

|

|

2 |

|

|

3 |

4 |

5 |

6 |

1. |

Количество действующих |

кредитных |

|

|

|

|

|||

|

организаций, шт. |

|

|

13 |

13 |

12 |

12 |

||

2. |

Количество филиалов, всего, шт. |

31 |

34 |

32 |

34 |

||||

|

|

в том числе: |

|

|

|

|

|

|

|

|

– |

банков, головные организации кото- |

|

|

|

|

|||

|

рых находятся за пределами области |

16 |

19 |

18 |

20 |

||||

|

– |

региональных банков |

|

|

8 |

9 |

8 |

8 |

|

|

– |

филиалы Сбербанка РФ |

|

7 |

6 |

6 |

6 |

||

3. |

Количество банков, имеющих валютную |

|

|

|

|

||||

|

лицензию, всего, шт. |

|

|

12 |

12 |

11 |

11 |

||

|

– в том числе генеральную |

|

5 |

5 |

5 |

5 |

|||

4. |

Общий |

размер зарегистрированных |

|

|

|

|

|||

|

уставных |

капиталов |

действующих |

|

|

|

|

||

|

комбанков, тыс. руб. |

|

|

341 860 |

352 167 |

352 900 |

761 400 |

||

5. |

Группировка действующих комбанков по |

|

|

|

|

||||

|

размеру |

зарегистрированных |

уставных |

|

|

|

|

||

|

капиталов: |

|

|

|

|

|

|

||

|

до 20 млн руб. |

|

|

9 |

9 |

8 |

7 |

||

|

от 20 до 60 млн руб. |

|

|

4 |

4 |

2 |

2 |

||

|

от 60 до 150 млн руб. |

|

|

- |

- |

2 |

1 |

||

|

от 150 до 300 млн руб. |

|

|

- |

- |

- |

1 |

||

|

свыше 300 млн руб. |

|

|

- |

- |

- |

1 |

||

На 1 апреля 2004 г. в Калининградской области насчитывалось 12 действующих самостоятельных коммерческих банков. Кроме того,