UP-dengi_i_kredit

.pdf127

ОСОБЕННОСТИ ССУДНОГО |

КАПИТАЛА: |

СПЕЦИФИЧЕСКАЯ ФОРМА ДВИЖЕНИЯ. Он имеет от-

личную от промышленного и торгового капитала форму дви-  жения: промышленный капитал последовательно принимает три формы: денежную, производительную и товарную; торговый - две формы: денежную и товарную; ссудный капитал на-

жения: промышленный капитал последовательно принимает три формы: денежную, производительную и товарную; торговый - две формы: денежную и товарную; ссудный капитал на-

ходится постоянно в денежной форме (Д - Д1).

ФЕТИШИСТСКАЯ ФОРМА КАПИТАЛА. Движение ссуд-

1

ного капитала Д - Д не включает производство и обращение  товаров. Создается мнимое впечатление о том, что деньги по своей природе в состоянии приносить прибыль. На самом деле источником прибыли служит прибавочная стоимость, созда-

товаров. Создается мнимое впечатление о том, что деньги по своей природе в состоянии приносить прибыль. На самом деле источником прибыли служит прибавочная стоимость, созда-

ваемая в сфере материального производства.

Процесс кругооборота ссудного капитала осуществляется на рынке ссудных капиталов.

Рынок ссудных капиталов представляет собой экономические отношения, связанные с формированием спроса и предложения на денежный капитал, передаваемый в ссуду на возвратной основе и с уплатой процентов.

Сфункциональной точки зрения рынок ссудных капиталов - система отношений, позволяющих аккумулировать и перераспределять денежные капиталы с целью обеспечения кредитом потребностей расширенного воспроизводства.

Синституциональной точки зрения - это совокупность кредитнофинансовых учреждений и фондовой биржи, через которые осуществляется движение ссудного капитала.

Рост объектов накопления денежного капитала создает условия для развития рынка ссудных капиталов, где под воздействием спроса и предложения осуществляется его движение: превращение временно свободных денежных средств в ссудный капитал и далее удовлетворение потребностей в них через кредит. Неоценимая значимость рынка ссудных капиталов сводится к его способности объединять разрозненные и различные по величине денежные средства, накапливать их и использовать в интересах развития экономики.

128

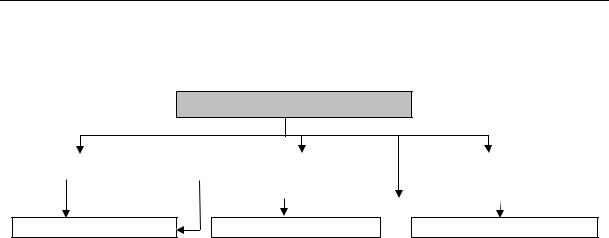

Классификация рынка ссудных капиталов

|

|

|

|

|

|

Денежный рынок - предоставляются кре- |

|||

|

|

|

|

Временной |

|

диты сроком до 1-го года и удовлетворяются |

|||

|

|

|

|

|

|

потребности хозяйствующих |

субъектов в |

||

|

|

|

|

|

|

||||

|

П |

|

|

|

|

оборотном капитале |

|

|

|

|

|

|

|

|

|

|

|

||

|

Р |

|

|

|

|

Ипотечный рынок - |

кредитование субъектов |

||

|

|

|

|

|

хозяйствования под |

обеспечение |

недвижи- |

||

|

|

|

|

Рынок капиталов |

|

||||

|

И |

|

|

|

мостью |

|

|

|

|

|

|

|

- средние и |

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

долгосрочные |

|

|

|||

|

З |

|

|

Рынок ценных бумаг. Осуществляется эмиссия |

|||||

|

|

|

операции, |

|

и торговля ценными бумагами (вложение |

||||

|

Н |

|

|

обслуживающие |

|

капитала в ценные бумаги) |

|

|

|

|

|

|

движение основ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

ного капитала |

|

|

|

|

|

|

А |

|

|

|

Рынок “рискового |

капитала” |

- |

аккумули- |

|

|

|

|

|

|

рующий денежные капиталы инвесторов с |

||||

|

|

|

|

|

|

||||

|

К |

|

|

|

|

целью вложения их в производства с повы- |

|||

|

|

|

|

|

шенным риском в условиях структурной |

||||

|

|

|

|

|

|

||||

|

И |

|

|

|

|

перестройки экономики |

|

|

|

|

|

|

Источники |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

Национальные рынки ссудных капиталов |

|||||

|

|

|

|

и сферы |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

приложения |

|

Мировые рынки ссудных капиталов |

|||

Внастоящее время самым мощным рынком ссудного капитала

обладают США, оказывающие значительное влияние на мировой рынок капиталов. Относительно маломощными являются рынки капиталов стран Западной Европы (Англия, Германия, Франция, Швейцария и т.д.) и Японии. В этих странах достаточно высокоразвиты финансово-кредитные институты, но по объемам совершаемых операций они уступают американским. Национальные рынки капиталов отдельных развивающихся стран, таких как Аргентина, Чили, Сингапур, Турция, Индия, Египет и др., по своей мощности меньше стран Запада, и у них слабо развит рынок корпоративных ценных бумаг.

ВРоссии после распада СССР взамен ссудного фонда,

формируемого за счет средств государственных банков, страховых компаний и сберегательных касс, начал формироваться рынок ссудных капиталов. На сегодняшний день в государстве создана двухуровневая банковская система и относительное развитие получили отдельные виды кредитно-финансовых учреждений. Рынок ценных бумаг находится в зачаточном состоянии.

129

В зависимости от субъектов кредитных отношений, объекта ссуд и сферы функционирования кредит может выступать в следующих относительно самостоятельных формах:

Формы кредита

Коммерческий |

|

Банковский |

|

Государственный |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Потребительский Международный Ростовщический

В современных условиях к наиболее распространенным формам кредитных отношений относятся банковские и коммерческие кредиты. Именно они стали символами капиталистического способа производства.

Коммерческий кредит. Он предоставляется одними хозяйствующими субъектами другим в виде отсрочки платежа за реализованные товары и оказанные услуги. Объектом данной формы кредитных отношений выступает товарный капитал, который представляет собой результат объединения промышленного и ссудного капиталов. Орудием данной формы кредита, как правило, выступают векселя (долговые обязательства заемщика перед кредитором), которые создают условия для увеличения объемов безналичных расчетов и сокращения издержек налично-денежного оборота, а также расширяют сферу банковского кредитования, так как могут быть использованы в качестве залога. В отдельных случаях вместо векселя используются договоры купли-продажи, в которых фиксируются условия коммерческого кредита.

Характерной чертой коммерческого кредита является включение цены за пользование им в цену реализуемого товара или услуги, которая, как правило, ниже банковского процента.

Коммерческий кредит в экономически развитых странах получил широкое развитие и находится в прямой зависимости от объемов производства и товарооборота. В России он не получил должного распространения из-за кризиса в сферах производства и обращения, сопровождаемого высоким уровнем инфляции, нарушением хозяйственных связей, снижением доверия между субъектами кредитных отношений и т.д.

Банковский кредит. Особенностью банковского кредита являются отношения, в которых участвует только денежный капитал, предоставляемый во временное пользование нуждающимся исключительно финансово-кредитными учреждениями, обладающими соответствующими разрешениями Центрального банка на ведение такого рода операции. Сфера применения банковского кредита значительно шире коммерческого, так как он не ограничен сроками, размерами кредитных сделок,

130

направлением вложения средств. Кроме того, в отличие от коммерческого кредита, обслуживающего только сферу обращения товаров, банковский кредит обслуживает еще и сферу производства, а также сферу накопления, мобилизуя при этом свободные денежные ресурсы субъектов хозяйствования и населения, с последующим превращением их в ссудный капитал. В качестве цены за пользование банковским кредитом выступает ссудный процент, определяемый на взаимосогласованной основе между субъектами кредитных отношений и фиксируемый в кредитном договоре или ином документе, подтверждающем факт передачи средств во временное пользование.

Потребительский кредит. Характерной чертой потребительского кредита являются отношения как денежного, так и товарного капитала, причем потенциальными заемщиками выступают исключительно физические лица. В товарной форме он предоставляется любым хозяйствующим субъектам, осуществляющим реализацию товаров и услуг с отсрочкой платежа. В денежной форме потребительский кредит предоставляется населению для покрытия расходов, связанных с приобретением потребительских товаров и оплатой услуг, кредитными учреждениями. Ссудный процент по таким кредитам выплачивается из доходов населения. В современной России и Калининградской области, в частности, достаточно широкое распространение получил потребительский кредит в денежной форме, который охватывает такие сферы, как приобретение жилья и бытовой техники. В целом объемы потребительского кредита определяются жизненным уровнем населения и способностью хозяйствующих субъектов реализовывать продукцию с отсрочкой платежа.

Государственный кредит. Отличительной чертой данной формы кредита является участие в качестве субъекта кредитных отношений (либо кредитором, либо заемщиком) в обязательном порядке государства или местных органов власти. В связи с этим различают собственно государственный кредит, при котором функции кредитора выполняет государство в лице государственных финансово-кредитных учреждений (в данном случае кредитуются различные отрасли народного хозяйства и регионы при недостаточном бюджетном финансировании, а также коммерческие банки при покупке централизованных кредитных ресурсов), и государственный долг, при котором государство выступает в качестве заемщика денежных средств у различных субъектов хозяйствования и физических лиц.

Международный кредит. Рамки данного вида кредитных отношений выходят за пределы одного государства и охватывают систему коммерческого, банковского и государственного кредита. Субъектами кредитных отношений могут выступать различные промышленные,

131

торговые и финансово-кредитные учреждения (в т.ч. и международные - ЕБРР, МБРР, МВФ и др.), а также разные государства, т.е. он носит как частный, так и государственный характер. Международный кредит фиксирует движение товарного и ссудного капиталов, обслуживающих международные экономические и валютно-финансовые отношения.

Ростовщический кредит. Он является самой древней и простейшей формой кредита. Его возникновение связано с появлением частной собственности. Изначально субъектом кредитных отношений при ростовщическом кредите выступали конкретные материальные ценности (товары), а в дальнейшем с развитием товарно-денежных отношений, переходом от уплаты натуральных налогов к денежным в качестве объекта стали выступать денежные ресурсы. Становление и утверждение капиталистического способа производства предполагало создание денежно-кредитных систем государства, а вместе с тем и замену ростовщических форм кредита на коммерческий и банковский. Потребителями ростовщического кредита, как правило, выступают физические лица и мелкие товаропроизводители, а кредиторами - меняльные конторы и частные лица. Характерной чертой ростовщического кредита является передача во временное пользование средств за чрезмерно высокую плату, иногда превышающую объем заемных средств в несколько раз. В настоящее время он сохранился в развивающихся странах, где слабо развита кредитная система. После распада СССР ростовщический кредит получил достаточно широкое распространение и в России. Но по мере становления кредитной системы, снижения темпов инфляции и стабилизации российского рубля, увеличения возможности удовлетворения потребности в заемных средствах через финансово-кредитные учреждения создаются условия для его отмирания.

7.3. Кредитный процесс и принципы кредитования

Кредитный процесс представляет собой единство взаимосвязанных друг с другом стадий: планирование, предоставление, использование и возврат банковских ссуд. Наиболее ответственными стадиями, на которых основывается банковское кредитование, являются предоставление и возврат банковских ссуд.

Совокупность организационно-технических приемов, при помощи которых осуществляется предоставление и возврат банковских ссуд, представляет собой механизм кредитования.

Составные части механизма кредитования

132

Выбор объекта |

|

Различные методы |

|

Выдача |

||

кредитования |

|

кредитования |

|

ссуд |

||

|

|

|

||||

Использование ссудных счетов |

Установление способов погашения ссуд |

|||||

Механизм кредитования и его составные части обусловливаются особенностями кругооборота производственных фондов в различных отраслях народного хозяйства.

Потребности в ссудах могут возникать при создании запасов товарно-материальных ценностей, появлении временных финансовых затруднений, внедрении в производство новых видов технологий, освоении новой продукции и т.д. В условиях централизованной плановой экономики потребности в заемных средствах фиксировались в кредитном плане, имеющем форму стоимостного баланса и отражающем задания кредитным учреждениям по мобилизации свободных денежных ресурсов и их использованию в качестве заемных средств. Суть кредитного планирования, являющегося частью народнохозяйственного планирования, сводилась к обеспечению сбалансированности кредитной потребности и кредитных вложений в целях выполнения плановых заданий. Рыночный метод хозяйствования существенно меняет характер кредитного планирования. Оно направлено на обеспечение сбалансированности кредитных потребностей и кредитных вложений на уровне хозяйствующих субъектов: предприятия сами определяют потребности в заемных средствах, а вопросы, связанные с кредитным планированием, решаются в обслуживающих их учреждениях банков.

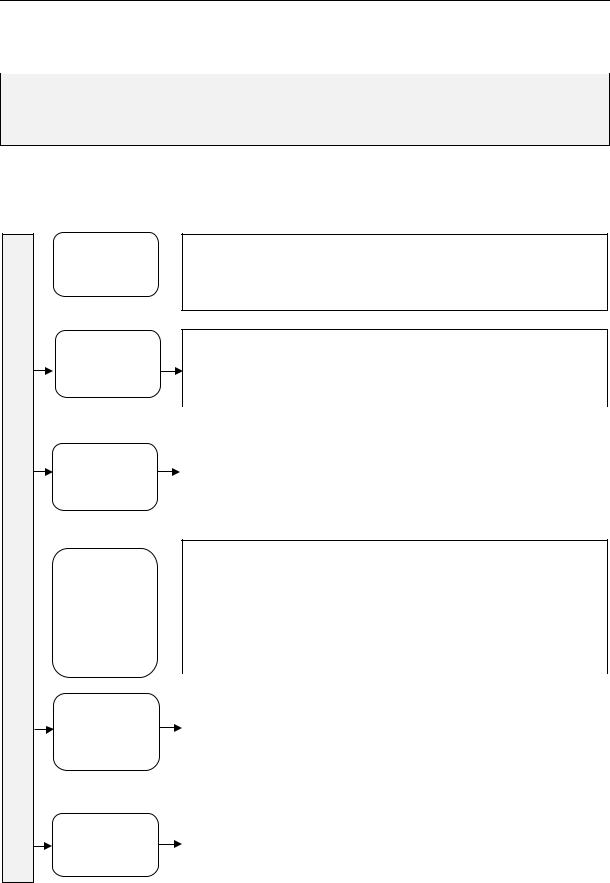

Основные условия и правила предоставления и возврата ссуд называются принципами кредитования

Косновным принципам кредитования относятся:

Принципы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Возвратность |

|

|

Срочность |

|

Платность |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обеспеченность |

|

|

Целевой характер |

|

Дифференцированный подход |

|||

|

|

использования |

|

при кредитовании |

||||

|

|

|

|

|

||||

Содержание принципов кредитования обусловлено природой и сущностью кредита как экономической категории, выражает основные

133

взаимоотношения между банком и субъектом хозяйствования и находится в зависимости от конкретных условий использования кредита.

Возвратность кредита означает, что ранее взятые в долг субъектом хозяйствования средства после завершения их использования должны быть возвращены. Кредит в отличие от других экономических категорий характеризуется двусторонним движением денежных средств: вначале они направляются от кредитора к заемщику, а затем от заемщика к кредитору.

Поэтому через возвратность реализуется сущность кредита, как стоимости, отданной взаймы. При планово-централизованной системе управления народным хозяйством достаточно часто допускалось нарушение принципа возвратности при выдаче кредитными учреждениями заведомо невозвратных ссуд из-за несостоятельности заемщика, что искажало сущность кредита как экономической категории. В современных условиях хозяйствования выдача невозвратных ссуд банками считается невозможной, так как сами они являются коммерческими структурами и свои отношения с клиентами строят по принципам рыночной экономики. Это означает, что ни один из субъектов кредитных отношений не заинтересован в невозвратности ссуды: банку нужна возвратность для обеспечения собственной ликвидности, а клиенту нужно обеспечить свои финансовые интересы, не уплачивая повышенных процентов за несвоевременный возврат кредита, либо передавая свои материальные и нематериальные активы, находящиеся в качестве залога у банков, в случае невозвращения кредита. В целом, если рассматривать принцип возвратности на макроуровне, он обеспечивает процесс общественного воспроизводства необходимыми денежными ресурсами, способствуя его качественному и количественному росту.

В отличие от вышерассмотренного принципа, который предполагает возврат ранее взятой ссуды в целом, принцип срочности кредита означает, что ссуда должна быть возвращена в точно установленные сроки и в том порядке, которые зафиксированы в документе, отражающем процесс передачи денежных средств кредитором заемщику. Срочность кредита обусловлена индивидуальной скоростью кругооборота денежных средств в различных отраслях народного хозяйства, позволяющей определять конкретные сроки при выдаче кредита. Несоблюдение заранее установленных сроков возвратности ссуд дает основание применять к заемщику штрафные санкции в виде повышенных процентов, а при дальнейшей отсрочке предъявить иск на предмет залога в судебном порядке. Данный принцип имеет важное значение и является одним из основных условий возвратности кредита.

Если предыдущих два принципа направлены на возврат ссуд в заранее установленный срок, то принцип платности кредита означает

134

необходимость взимания банками с заемщиков определенной платы за временно переданные им в пользование кредитные ресурсы. Платность кредита выражает хозрасчетный статус банка, как центра организации кредитных отношений. Его экономическая сущность заключается в том, что заемщик оплачивает банку часть добавленной потребительной стоимости в денежной форме, т.е. происходит перераспределение дополнительно полученной прибыли между кредитором и заемщиком за счет использования кредитных ресурсов.

Данный принцип обеспечивает банку стабильное хозрасчетное существование, а предприятию - эффективность использования собственных и заемных средств, т.е. получение выручки от реализации и прибыли, необходимых для своевременного возврата кредита и уплаты процентов по нему. Реализация рассматриваемого принципа на

практике происходит через механизм установления ссудного процента.

Ссудный процент (в переводе с латинского "pro centuum" означает - на сотню) представляет собой плату, получаемую кредитором от заемщика в результате передачи во временное пользование ссуженных средств.

Ссудный процент, как любая экономическая категория, выполняет определенные функции:

Функции ссудного процента

Перераспределительная |

Стимулирующая |

Регулирующая |

При помощи перераспре- |

Ссудный процент явля- |

Ссудный процент порож- |

делительной функции |

ется важнейшим стиму- |

дает движение денежных |

происходит передача |

лом эффективного ис- |

средств на рынке ссудных |

части прибавочной стои- |

пользования заемных |

капиталов, создавая условия |

мости (прибыли) хозяйст- |

средств и их своевремен- |

для аккумуляции свободных |

вующих субъектов и до- |

ного возврата. Степень |

денежных средств хозяйст- |

ходов населения креди- |

его воздействия зависит |

вующих субъектов и населе- |

тору за пользование ссу- |

от величины процента, |

ния, превращая их в ссуд- |

женными денежными |

порядка уплаты, градации |

ный капитал, и его рацио- |

средствами, являющими- |

в зависимости от видов |

нального размещения |

ся эквивалентом потре- |

ссуд и т.д. и способности |

внутри отдельных отраслей, |

бительной стоимости |

обеспечения макси- |

между ними, государствами, |

кредита |

мально возможной при- |

населением, т.е. осуществ- |

|

были кредитору в усло- |

ляет регулирование объемов |

|

виях рыночной конку- |

производства с потребно- |

|

ренции |

стями общества в них |

Количественное выражение цены кредитных ресурсов определяется ставкой (нормой) процента, величина которого зависит от множества

135

факторов и отражает соотношение спроса и предложения на рынке ссудных капиталов.

Ставка (норма) процента – это отношение годового дохода, получаемого на ссудный капитал, к сумме предоставляемого кредита, выраженное в процентах.

Факторы, оказывающие влияние на процентную ставку,

иих характеристика

ПСрок Чем длительнее срок кредита, тем выше ставка процента.

П выдаваемого

выдаваемого  Это связано с тем, что увеличение срока кредита влечет за

Это связано с тем, что увеличение срока кредита влечет за

Пкредита собой рост рисков в случае его невозврата из-за изменения

условий хозяйствования

П

ПВеличина Чем больше сумма выдаваемого кредита, тем выше ставка

Фвыдаваемого процента. Кредитор несет больший риск в случае неплате-

|

кредита |

жеспособности заемщика и невозврата ссуды (нельзя дер- |

А |

|

жать все яйца в одной корзине) |

|

|

|

|

|

С ростом инфляции растет риск кредитора, поэтому вели- |

К |

Уровень |

чина процентной ставки имеет тенденцию роста. Но она не |

может расти наравне с инфляцией, так как заемщики не в |

||

|

инфляции |

состоянии будут оплачивать столь высокие проценты. Как |

|

|

|

Т |

|

правило, процентная ставка ниже индекса инфляции |

|

|

Увеличение объемов свободных денежных ресурсов юри- Размер дических и физических лиц, являющихся источниками

Оденежных ссудного капитала, вызывает рост предложения кредитов на

накоплений

накоплений  рынке. Это соответственно ведет к снижению процентных юридических ставок. И наоборот, сокращение объемов накоплений

рынке. Это соответственно ведет к снижению процентных юридических ставок. И наоборот, сокращение объемов накоплений

Ри физических уменьшает объем предлагаемых ресурсов и соответственно

лиц |

ведет к росту процентных ставок |

|

|

||||

Ы |

|

||||||

Рыночная экономика подвержена циклическим колебаниям, |

|||||||

Циклические |

оказывающим |

влияние на |

масштабы |

производства. |

|||

колебания |

|||||||

Поэтому в условиях подъема объемов производства ставка, |

|||||||

производства |

|||||||

как правило, снижается, а при спаде, наоборот, - |

|||||||

|

|||||||

|

увеличивается. |

|

|

|

|

|

|

|

|

|

|

|

|||

Между- |

Они связаны с |

колебаниями |

валютных |

курсов, бескон- |

|||

трольным движением |

капиталов, |

вызванным политикой |

|||||

народные |

|||||||

удорожания кредитов |

отдельных |

стран, нестабильностью |

|||||

факторы |

|||||||

платежных балансов и т.д. |

|

|

|

||||

|

|

|

|

||||

136

|

Сезонный |

Процентная ставка растет в периоды, связанные с выдачей |

|

Ф |

кредитов по заготовке запасов для обеспечения |

||

характер |

|||

|

жизнедеятельности районов Севера и осуществления |

||

|

производства |

||

А |

посевных и уборочных работ в сельском хозяйстве |

||

|

КГосудар- Оно осуществляется Центральным банком при помощи

|

ственное |

учетной ставки, норм обязательного резервирования, |

Т |

регулирование |

операций на открытом рынке, позволяющих поддерживать |

|

процентных |

ссудный процент на должном уровне |

Оставок

Р |

Соотношение между |

Величина ссудного процента находится |

|

|

размерами выдаваемых |

||

Ы |

в прямой зависимости от величины внутреннего |

||

государством кредитов |

|||

долга |

|||

|

и его задолженностью |

||

|

|

Принцип обеспеченности кредита означает, что своевременный возврат ссуды заемщиком дополнительно должен быть гарантирован наличием у него конкретных видов материальных ценностей, поручительством третьих лиц, денежными документами или иными обязательствами в других формах, принятых практикой. Соблюдение данного принципа способствует уменьшению рисков получения убытков кредитором, так как при возможном нарушении заемщиком взятых на себя обязательств иск может быть обращен на имущество, находящееся в залоге, финансовые гарантии и поручительства третьих лиц. Величина и виды обеспечения выдаваемых ссуд зависят от финансового состояния заемщиков, отношений между кредитором и заемщиком и условий получения кредитов. Наиболее распространенной формой обеспечения банковских кредитов в отечественной практике является залог. В качестве залога может быть использовано движимое и недвижимое имущество, которое в соответствии с действующим в стране законодательством может быть отчуждено у залогодателя, а также ценные бумаги, права на владение и пользование имуществом и объектами интеллектуальной собственности. Размер залога должен быть настолько ликвидным, чтобы обеспечить возврат кредита, уплату процентов за пользование им, штрафов, пени, предусмотренных договором в случае его невыполнения. Другой формой

обеспечения банковских кредитов могут служить поручительства и гарантии третьих лиц, оформленные в форме договоров поручительств, гарантийных писем, страховых полисов. Субъекты хозяйствования, выдающие вышеперечисленные гарантии банку, предоставляющему кредит, по отношению к заемщику в случае невозврата ссуды обязуются вернуть всю сумму гарантированного долга кредитору. Следующей формой обеспечения возвратности ссуд является переуступка дебиторской задолженности заемщика, оформленная договором о цессии