-

Выявление тренда. REM: Приложение 1.

-

Проверим гипотезу о наличии тренда с помощью метода равенства средних и метода Фостера - Стюарта.

а) метод равенства средних = 0.05

|

Разбиение исходного ряда, % |

Однородность |

Равенство средних |

|

50/50 |

Однородны |

Не равны |

|

30/70 |

Не однородны |

Не равны |

|

70/30 |

Однородны |

Не равны |

б) метод Фостера – Стюарта

Результаты расчетов

N=36, = 6.294, 1 = 1.956, 2 = 2.509

|

|

Параметры |

|tрасч| |

tкр(0.05, 36) |

Тенденция |

|

Дисперсия |

s = 20 |

7.007 |

2.03 |

Есть |

|

Средняя |

d = 20 |

7.971 |

2.03 |

Есть |

Таким образом, на основе двух методов получили, что тенденция в средних существует, однако, при расчете по методу Фостера – Стюарта выяснилось, что совокупность не отвечает критерию однородности.

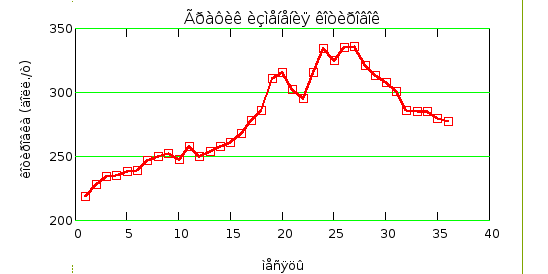

Для наглядности построим график:

Н а

основании проведенного выше исследования

можно сделать заключение о наличии

тенденции в совокупности.

а

основании проведенного выше исследования

можно сделать заключение о наличии

тенденции в совокупности.

2) Построение тренда

Для анализа рассмотрим линейный тренд, а также полиномиальные 2-го и выше порядков.

Результаты расчетов представлены в следующей таблице:

|

Модель |

R2,% |

S |

DW |

Автокор-реляция |

F |

Значимость модели, % |

Kt |

|

232.8+2.48*t |

57.91 |

22.01 |

0.18 |

Есть |

2.9*103 |

100 |

0.343 |

|

197.84+7.99*t-0.15*t2 |

77.23 |

16.54 |

0.3 |

Есть |

3.4*103 |

100 |

0.057 |

|

236,2-3,66*t+0,63*t2-014*t3 |

Не значим коэффициент при t |

||||||

|

222,1+0,41*t2-0,0103*t3 |

89.3 |

11.1 |

0.63 |

Есть |

8.4*103 |

100 |

0.443 |

|

229.9-0.6*t+0.3* t2+0.001* t3-0.0002* t4 |

Уже не значимы коэффициенты при t3 и t4 |

||||||

Таким образом, наилучшим образом ряд описывается с помощью квадратичного тренда.

3) Исключение тренда

Для этого вычтем спрогнозированные по тренду значения из рассматриваемого ряда и рассмотрим остатки.

-

Определение длины периода m. REM: Приложение 2.

Для определения наличия гармоники (цикличности) в ряду рассчитывают функции спектральной плотности f(w). При наличии гармоники в исходном ряду f(w) будет иметь пик в частоте, соответствующей данной гармонике. Число периодов, входящих в эту частоту и определит длину периода гармонической составляющей.

Определим длину периода m двумя способами: обычным и с помощью оценок Парзена.

-

Выражение функции спектральной плотности f(w) через последовательность автоковариационных функций представляется следующим образом:

![]() ,

где wj

– частоты, для которых оцениваются

спектры,

,

где wj

– частоты, для которых оцениваются

спектры,

![]() ,

j = 1,2,…, m,

,

j = 1,2,…, m,

Сk

– автоковариационная функция,

![]() ,

где zt

– отклонение от тренда,

,

где zt

– отклонение от тренда,

m – число частотных полос для которых оценивается спектр, величина m зависит от длины временного ряда.

По результатам расчетов в StatGraphics получили, что максимальное значение функции спектральной плотности приходится на частоту w2=0,0555556 ( f(w2)=4108,89 ), что соответствует числу периодов m = 18.

-

Расчет оценок спектра по методу Парзена.

В этом случае спектр временного ряда может быть записан в виде

![]() ,

где k

– специально подобранные веса значений

автоковариацонной функции.

,

где k

– специально подобранные веса значений

автоковариацонной функции.

,

тогда формула для оценок спектра примет

вид:

,

тогда формула для оценок спектра примет

вид:

.

.

В этом случае значения автоковариационной функции определяются по формуле:

![]() ,

учитывая, что в нашем случае

,

учитывая, что в нашем случае

![]() ,

получим

,

получим

![]() .

.

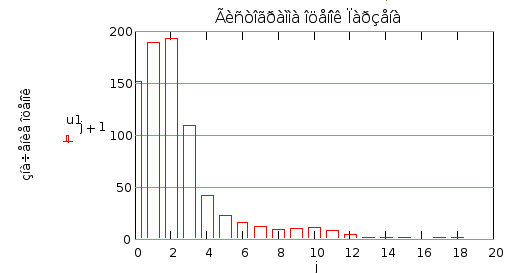

Согласно проведенному выше исследованию получили, что число используемых сдвигов m = 18. Для расчета оценок Парзена будем также использовать это значение.

Тогда в результате получаем, пик в спектре временного ряда остатков котировок цен находится в точке u2 = 193.63. Следовательно, в исследуемом ряду имеется гармоническая составляющая с периодом m = 2*18 / 2 = 18 месяцев, что и получили выше.

Т аким

образом, для построения периодического

тренда будем использовать

аким

образом, для построения периодического

тренда будем использовать

![]() гармоник.

гармоник.