Ferrous Metals_December_2011

.pdfЧерная металлургия |

|

|

|

|

14 декабря 2011 г. |

|

НЛМК: информация о компании |

|

|

|

|

|

|

Основные данные |

|

|

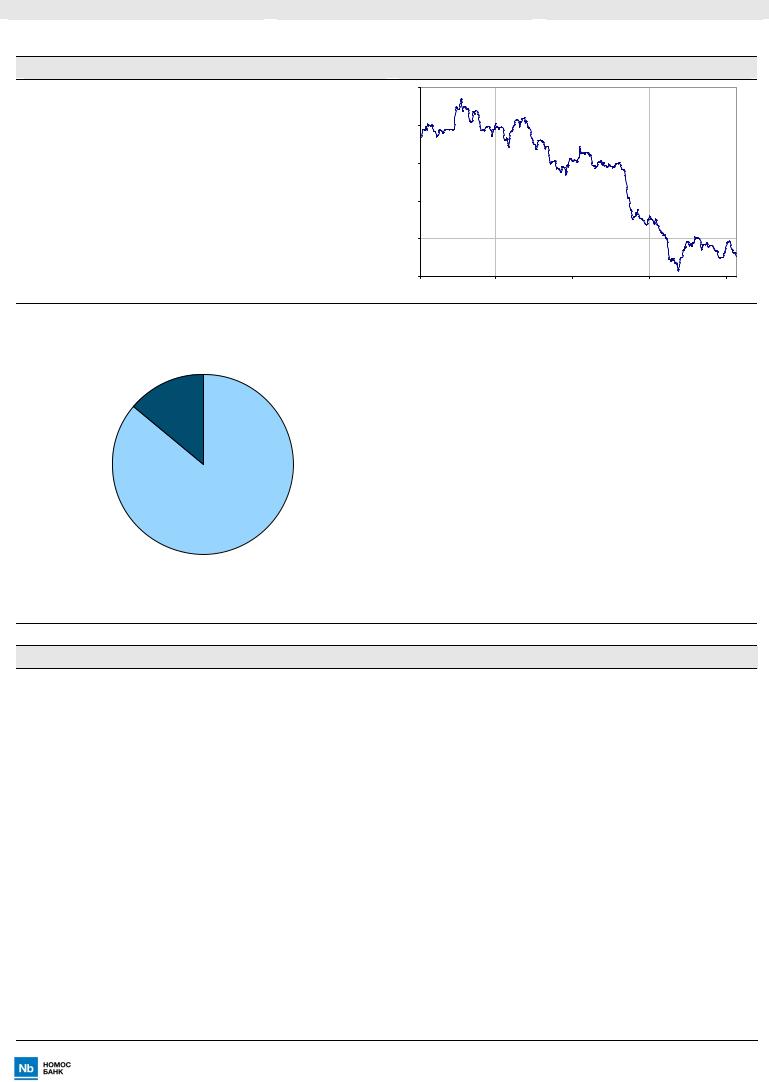

Динамика акций, $ |

|

||

Тиккер ММВБ |

NLMK |

5.0 |

|

|

|

|

|

|

|

|

|

|

|

Цена акции, $ |

2.06 |

|

|

|

|

|

Капитализация, млн. $ |

|

4.0 |

|

|

|

|

12 353 |

|

|

|

|

|

|

Чистый долг, млн. $ |

2 933 |

3.0 |

|

|

|

|

|

|

|

|

|

|

|

EV, $ млн. |

15 286 |

|

|

|

|

|

Целевая цена, $ |

3.32 |

2.0 |

|

|

|

|

Потенциал, % |

61% |

|

|

|

|

|

Рекомендация |

|

1.0 |

|

|

|

|

Покупать |

дек-10 |

мар-11 |

июн-11 |

сен-11 |

дек-11 |

|

Структура акционерного капитала |

|

Ключевые мультипликаторы |

|

|

|

|

|

|

|

Free Float |

2010 |

2011о |

2012п |

|

15% |

|

|||

|

|

|

|

|

|

EV/Sales |

1.8 |

1.3 |

1.1 |

В. Лисин

85%

EV/EBITDA |

6.5 |

6.5 |

6.3 |

P/E |

9.3 |

9.0 |

12.5 |

ND/EBITDA |

0.6 |

1.4 |

1.7 |

FCF Y, % |

отр |

отр |

отр |

Div, руб. |

1.8 |

3.6 |

3.8 |

Описание компании

НЛМК – крупная российская вертикально-интергрированная сталелитейная компания с годовым объемом производства более 10 млн. тонн металлопроката. Основная площадка НЛМК – металлургический комбинат в Липецке – является одним из наиболее эффективных предприятий в мировой металлургической отрасли. Благодаря наличию в составе компании Стойленского ГОКа, НЛМК полностью обеспечивает свой российский бизнес железорудным сырьем. Вместе с тем, коксующийся уголь компании в настоящий момент приходится закупать на стороне.

Крупнейший инвестиционный проект НЛМК последних лет – строительство доменной печи №7 в Липецке, которая увеличила мощность НЛМК по производству стали на треть, был успешно завершен в середине 2011 года. Однако НЛМК продолжает инвестировать в связанное с увеличением мощностей по выпуску стали увеличение сырьевых и прокатных мощностей: расширение Стойленского ГОКа с увеличением мощностей на 30%, расширение собственных энергетических мощностей, модернизация Стана 2000 и строительство нового холоднокатаного стана в Липецке, расширение мощностей по производству трансформаторной стали, а также в строительство нового мини-завода 1.55 млн. тонн в Калужской области. Эти проекты должны быть завершены в 2013-2014 гг.

НЛМК – не самый активный игрок на глобальном рынке M&A, совершил в последние годы ряд приобретений. В 2007 году НЛМК, заплатив $600 млн. за 50%+1 акцию и приняв на себя $1.8 млрд. долга, приобрел «Макси-Групп», активы которой сейчас формируют сегмент «сортовой прокат» компании. В 2007 НЛМК уплатил $400 млн. за американскую Beta Steel. В начале середине 2011 года НЛМК закрыл сделку по приобретению оставшихся 50% акций Steel Invest&Finance – бывшего СП с Duferco, объединяющего прокатные активы в Европе и Северной Америке и являющегося крупным потребителем слябов, производимых на основной площадке компании. Цена сделки - $600 млн. за 50% акций в течение 4 лет при чистом долге SIF в размере $1.2 млрд.

Research@nomos.ru |

Стр. 21 |

|

|

Черная металлургия |

|

|

|

|

|

|

|

14 декабря 2011 г. |

||||

|

НЛМК: Модель DCF (базовый сценарий) |

|

|

|

|

|

|

|

|

|||

|

Прогноз денежного потока |

|

|

|

|

|

|

|

|

|

|

|

|

в млн. $ |

## |

2009 |

2010 |

2011 П |

2012 П |

2013 П |

2014 П |

2015 П |

2016 П |

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка |

## |

6 140 |

8 351 |

11 767 |

13 779 |

15 110 |

15 979 |

16 912 |

17 289 |

17 552 |

|

|

Темп роста (% ) |

|

-48% |

36% |

41% |

17% |

10% |

6% |

6% |

2% |

2% |

|

|

EBIT DA |

## |

1 414 |

2 349 |

2 357 |

2 418 |

3 082 |

3 380 |

3 754 |

3 717 |

3 569 |

|

|

Рентабельность (% ) |

# |

23% |

28% |

20% |

18% |

20% |

21% |

22% |

22% |

20% |

|

|

EBIT |

## |

891 |

1 794 |

1 675 |

1 516 |

2 134 |

2 409 |

2 786 |

2 753 |

2 606 |

|

|

Рентабельность (% ) |

# |

15% |

21% |

14% |

11% |

14% |

15% |

16% |

16% |

15% |

|

|

-Налоги на прибыль |

## |

178 |

359 |

335 |

303 |

427 |

482 |

557 |

551 |

521 |

|

|

NOPAT |

## |

713 |

1 435 |

1 340 |

1 213 |

1 707 |

1 927 |

2 229 |

2 202 |

2 085 |

|

|

+ Аморт изация |

## |

522 |

555 |

682 |

901 |

949 |

972 |

968 |

965 |

964 |

|

|

- Капвложения |

## |

-1 050 |

-1 463 |

-2 239 |

-2 017 |

-1 432 |

-994 |

-472 |

-497 |

-524 |

|

|

(Увеличение)/Уменьшение об. капит ала |

## |

317 |

-490 |

-317 |

-218 |

-201 |

-137 |

-145 |

-66 |

-52 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистый денежный поток |

## |

502 |

37 |

-535 |

-120 |

1 022 |

1 768 |

2 579 |

2 603 |

2 473 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основные предположения |

|

|

|

|

Оценка DCF |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

WACC |

12.8% |

|

|

|

Дисконт ированный денежный пот ок |

|

|

|

|

6 941 |

|||

Конечный т емп рост а |

3.0% |

|

|

|

Конечная ст оимост ь |

|

|

|

|

|

26 079 |

||

Ст авка налогообложения |

20% |

|

|

|

Приведенная конечная ст оимост ь |

|

|

|

|

14 302 |

|||

|

|

|

|

|

Ст оимост ь денежных пот оков |

|

|

|

|

21 243 |

|||

|

|

|

|

|

Текущий чист ый долг (наличност ь) с у чет ом одобренных дивидендов |

|

3 354 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Расчет WACC |

|

|

|

|

Чист ая ст оимост ь компании |

|

|

|

|

17 890 |

|||

|

|

|

|

|

Количест во акций (млн.) |

|

|

|

|

|

5 993 |

||

Безрисковая ставка: |

6.5% |

|

|

|

|

|

|

|

|

||||

Средняя доходност ь UST10 за 5 лет |

4.0% |

|

|

|

Цель на конец 2011 г., $ |

|

|

|

|

|

2.99 |

||

Спрэд Россия 30 за 12 мес. , б.п. |

250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Риск рынка акций |

4.9% |

|

|

|

Анализ чувствительности |

|

|

|

|

|

|||

Специфический риск эмит ент а |

0.5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ставка дисконтирования (WACC) |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Целевой у ровень D/(E+D) |

20.0% |

|

|

|

|

|

11.3% |

11.8% |

12.3% |

12.8% |

13.3% |

13.8% |

14.3% |

Бэт а |

1.25 |

(%) |

|

4.5% |

|

4.39 |

4.03 |

3.73 |

3.46 |

3.22 |

3.01 |

2.82 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бэт а с у чет ом долга |

1.50 |

та |

4.0% |

|

4.11 |

3.80 |

3.53 |

3.28 |

3.07 |

2.87 |

2.70 |

||

|

|

|

|

|

|

|

|

|

|

|

|

||

Безрисковая ст авка |

6.5% |

рос |

3.5% |

|

3.87 |

3.59 |

3.35 |

3.13 |

2.93 |

2.75 |

2.59 |

||

|

|

|

|||||||||||

Стоимость капитала |

14.6% |

темп |

3.0% |

|

3.66 |

3.41 |

3.19 |

2.99 |

2.80 |

2.64 |

2.49 |

||

|

|

|

|||||||||||

Ст оимост ь долга |

7.0% |

чный |

2.5% |

|

3.48 |

3.25 |

3.04 |

2.86 |

2.69 |

2.54 |

2.40 |

||

Ст авка налога на прибыль |

20.0% |

2.0% |

|

3.31 |

3.10 |

2.91 |

2.74 |

2.59 |

2.44 |

2.31 |

|||

Коне |

|

||||||||||||

Стоимость долга после налогов |

5.6% |

1.5% |

|

3.16 |

2.97 |

2.80 |

2.64 |

2.49 |

2.36 |

2.23 |

|||

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

WACC |

12.8% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

Специфический риск эмитента |

|

|

|

|

|

|

Расчет бэта |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.5% |

|

|

Средний оборот, $ '000 |

|

|

|

Бэта |

||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

больше 50 000 |

|

|

|

|

1.00 |

От ношения с госу дарст вом |

|

|

|

0.5% |

|

|

больше 10 000 |

|

|

|

|

1.25 |

|

Корпорат ивное управление |

|

|

|

0.0% |

|

|

больше 1000 |

|

|

|

|

1.50 |

|

Конфликт акционеров |

|

|

|

0.0% |

|

|

меньше 100 |

|

|

|

|

1.60 |

|

Налоговые угрозы |

|

|

|

0.0% |

|

|

|

|

|

|

|

|

|

Финансовая уст ойчивост ь |

|

|

|

0.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Research@nomos.ru |

Стр. 22 |

|

|

|

Черная металлургия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14 декабря 2011 г. |

|

||||||

|

|

НЛМК: Финансы и прогнозы (базовый сценарий) |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

Отчет о прибылях и убытках |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в млн. $ |

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

Выру чка |

|

6 140 |

|

|

8 351 |

|

11 767 |

|

13 779 |

|

15 110 |

|

15 979 |

|

16 912 |

|

17 289 |

|

17 552 |

|

|

|

|

Операционные расх оды |

|

4 770 |

|

|

6 087 |

|

9 410 |

|

11 362 |

|

12 028 |

|

12 598 |

|

13 158 |

|

13 572 |

|

13 983 |

|

|

|

|

Аморт изация |

|

478 |

|

|

469 |

|

749 |

|

999 |

|

1 046 |

|

1 069 |

|

1 065 |

|

1 062 |

|

1 061 |

|

|

|

|

Операционная прибыль |

|

891 |

|

|

1 794 |

|

1 607 |

|

1 419 |

|

2 036 |

|

2 311 |

|

2 689 |

|

2 655 |

|

2 508 |

|

|

|

|

EBITDA |

|

1 370 |

|

|

2 349 |

|

2 357 |

|

2 418 |

|

3 082 |

|

3 380 |

|

3 754 |

|

3 717 |

|

3 569 |

|

|

|

|

Чист ые процент ные расх оды |

|

111 |

|

- |

29 |

- |

20 |

|

183 |

|

229 |

|

223 |

|

210 |

|

185 |

|

165 |

|

|

|

|

Прочие расх оды (дох оды) |

|

185 |

|

|

129 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

|

|

|

Прибыль до налогов |

|

596 |

|

|

1 695 |

|

1 628 |

|

1 236 |

|

1 808 |

|

2 088 |

|

2 479 |

|

2 470 |

|

2 344 |

|

|

|

|

Налоги на прибыль |

|

182 |

|

|

372 |

|

326 |

|

247 |

|

362 |

|

418 |

|

496 |

|

494 |

|

469 |

|

|

|

|

Доля минорит ариев |

|

198 |

|

- |

6 |

- |

70 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

|

|

|

Чист ая прибыль |

|

216 |

|

|

1 329 |

|

1 373 |

|

989 |

|

1 446 |

|

1 671 |

|

1 983 |

|

1 976 |

|

1 875 |

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средст ва и эквивалент ы |

|

1 699 |

|

|

1 171 |

|

468 |

|

726 |

|

1 072 |

|

1 819 |

|

3 208 |

|

4 382 |

|

5 428 |

|

|

|

|

Дебит орская задолженност ь |

|

913 |

|

|

1 260 |

|

1 606 |

|

1 790 |

|

1 962 |

|

2 075 |

|

2 196 |

|

2 245 |

|

2 280 |

|

|

|

|

Запасы |

|

1 134 |

|

|

1 580 |

|

2 396 |

|

2 582 |

|

2 734 |

|

2 863 |

|

2 991 |

|

3 084 |

|

3 178 |

|

|

|

|

Прочие оборот ные акт ивы |

|

131 |

|

|

95 |

|

106 |

|

115 |

|

124 |

|

130 |

|

137 |

|

141 |

|

144 |

|

|

|

|

Основные средст ва |

|

7 316 |

|

|

8 382 |

|

10 715 |

|

11 732 |

|

12 119 |

|

12 044 |

|

11 451 |

|

10 886 |

|

10 349 |

|

|

|

|

Прочие внеоборот ные акт ивы |

|

1 309 |

|

|

1 411 |

|

1 215 |

|

1 330 |

|

1 374 |

|

1 365 |

|

1 298 |

|

1 234 |

|

1 173 |

|

|

|

|

Итого активы |

|

12 502 |

|

|

13 899 |

|

16 505 |

|

18 275 |

|

19 384 |

|

20 297 |

|

21 281 |

|

21 973 |

|

22 552 |

|

|

|

|

Кредит орская задолженност ь |

|

841 |

|

|

1 107 |

|

1 952 |

|

2 104 |

|

2 227 |

|

2 333 |

|

2 437 |

|

2 513 |

|

2 589 |

|

|

|

|

Крат косрочный долг |

|

557 |

|

|

526 |

|

1 031 |

|

2 039 |

|

2 039 |

|

2 039 |

|

2 039 |

|

2 039 |

|

2 039 |

|

|

|

|

Прочие крат косрочные обязат ельст ва |

|

19 |

|

|

19 |

|

15 |

|

25 |

|

33 |

|

40 |

|

45 |

|

49 |

|

52 |

|

|

|

|

Долгосрочный долг |

|

1 939 |

|

|

2 099 |

|

2 791 |

|

2 791 |

|

2 791 |

|

2 791 |

|

2 791 |

|

2 791 |

|

2 791 |

|

|

|

|

Прочие долгосрочные обязат ельст ва |

|

536 |

|

|

595 |

|

475 |

|

774 |

|

1 046 |

|

1 260 |

|

1 405 |

|

1 528 |

|

1 635 |

|

|

|

|

Капит ал и резервы |

|

8 718 |

|

|

9 554 |

|

10 240 |

|

10 543 |

|

11 247 |

|

11 833 |

|

12 564 |

|

13 052 |

|

13 445 |

|

|

|

|

Итого пассивы |

|

12 502 |

|

|

13 899 |

|

16 505 |

|

18 275 |

|

19 384 |

|

20 297 |

|

21 281 |

|

21 973 |

|

22 552 |

|

|

|

|

Отчет о движении денежных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операционная прибыль |

|

891 |

|

|

1 794 |

|

1 607 |

|

1 419 |

|

2 036 |

|

2 311 |

|

2 689 |

|

2 655 |

|

2 508 |

|

|

|

|

Налоги на прибыль |

|

182 |

|

|

372 |

|

326 |

|

247 |

|

362 |

|

418 |

|

496 |

|

494 |

|

469 |

|

|

|

|

Аморт изация |

|

478 |

|

|

469 |

|

749 |

|

999 |

|

1 046 |

|

1 069 |

|

1 065 |

|

1 062 |

|

1 061 |

|

|

|

|

Процент ные плат ежи |

|

111 |

|

- |

29 |

- |

20 |

|

183 |

|

229 |

|

223 |

|

210 |

|

185 |

|

165 |

|

|

|

|

Изменение оборот ного капит ала |

|

317 |

|

- |

490 |

- |

317 |

- |

218 |

- |

201 |

- |

137 |

- |

145 |

- |

66 |

- |

52 |

|

|

|

|

Денежные пот оки от операций |

|

1 394 |

|

|

1 431 |

|

1 734 |

|

1 952 |

|

2 520 |

|

2 826 |

|

3 113 |

|

3 157 |

|

3 049 |

|

|

|

|

Капит аловложения |

- |

1 050 |

|

- |

1 463 |

- |

2 239 |

- |

2 017 |

- |

1 432 |

- |

994 |

- |

472 |

- |

497 |

- |

524 |

|

|

|

|

Прочие дох оды (инвест иции) |

|

- |

|

- |

384 |

|

267 |

|

- |

|

- |

|

- |

|

1 |

|

2 |

|

3 |

|

|

|

|

Денежные пот оки от инвест иций |

- |

1 050 |

|

- |

1 847 |

- |

1 972 |

- |

2 017 |

- |

1 432 |

- |

994 |

- |

471 |

- |

495 |

- |

521 |

|

|

|

|

Свободные денежные пот оки |

|

344 |

|

- |

416 |

- |

238 |

- |

64 |

|

1 088 |

|

1 832 |

|

2 642 |

|

2 662 |

|

2 528 |

|

|

|

|

Изменение долга |

- |

791 |

|

|

128 |

|

- |

|

1 008 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

|

|

|

Дивиденды |

|

- |

|

|

165 |

|

404 |

|

686 |

|

742 |

|

1 085 |

|

1 253 |

|

1 487 |

|

1 482 |

|

|

|

|

Чист ые денежные пот оки |

- |

446 |

|

- |

452 |

- |

641 |

|

258 |

|

346 |

|

747 |

|

1 389 |

|

1 174 |

|

1 046 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели рентабельности |

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EBITDA, % |

|

22 |

|

|

28 |

|

20 |

|

18 |

|

20 |

|

21 |

|

22 |

|

22 |

|

20 |

|

|

|

|

операционная прибыль, % |

|

19 |

|

|

29 |

|

17 |

|

12 |

|

17 |

|

18 |

|

20 |

|

20 |

|

18 |

|

|

|

|

чист ая прибыль, % |

|

4 |

|

|

16 |

|

12 |

|

7 |

|

10 |

|

10 |

|

12 |

|

11 |

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели долговой нагрузки |

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общий долг |

|

2 496 |

|

|

2 624 |

|

3 822 |

|

4 830 |

|

4 830 |

|

4 830 |

|

4 830 |

|

4 830 |

|

4 830 |

|

|

|

|

Чист ый долг |

|

797 |

|

|

1 454 |

|

3 354 |

|

4 104 |

|

3 758 |

|

3 011 |

|

1 622 |

|

448 |

- |

598 |

|

|

|

|

Чист ый долг/EBITDA |

|

0.6 |

|

|

0.6 |

|

1.4 |

|

1.7 |

|

1.2 |

|

0.9 |

|

0.4 |

|

0.1 |

- |

0.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты |

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P/E |

|

57.1 |

|

9.3 |

|

9.0 |

|

12.5 |

|

8.5 |

|

7.4 |

|

6.2 |

|

6.3 |

|

6.6 |

|

|

|

|

|

EV/EBITDA |

|

11.2 |

|

6.5 |

|

6.5 |

|

6.3 |

|

5.0 |

|

4.5 |

|

4.1 |

|

4.1 |

|

4.3 |

|

|

|

|

|

EV/S |

|

2.5 |

|

1.8 |

|

1.3 |

|

1.1 |

|

1.0 |

|

1.0 |

|

0.9 |

|

0.9 |

|

0.9 |

|

|

|

|

|

FCF Yield, % |

|

2.8 |

|

-3.4 |

|

-1.9 |

|

-0.5 |

|

8.8 |

|

14.8 |

|

21.4 |

|

21.5 |

|

20.5 |

|

|

|

|

|

ROE |

|

2.5 |

|

14.6 |

|

13.9 |

|

9.5 |

|

13.3 |

|

14.5 |

|

16.3 |

|

15.4 |

|

14.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Research@nomos.ru |

|

|

|

|

|

|

|

Стр. 23 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Черная металлургия |

|

|

|

|

|

14 декабря 2011 г. |

|

ММК: информация о компании |

|

|

|

|

|

|

|

Основные данные |

|

|

|

Динамика акций, $ |

|

||

Тиккер ММВБ |

|

MAGN |

1.3 |

|

|

|

|

|

|

|

|

|

|

|

|

Цена акции, $ |

|

0.41 |

1.1 |

|

|

|

|

Капитализация, млн. $ |

|

4 627 |

|

|

|

|

|

Чистый долг, млн. $ |

|

|

0.9 |

|

|

|

|

|

3 836 |

|

|

|

|

|

|

EV, $ млн. |

|

8 463 |

0.7 |

|

|

|

|

Целевая цена, $ |

|

0.74 |

0.5 |

|

|

|

|

|

|

|

|

|

|

|

|

Потенциал, % |

|

80% |

|

|

|

|

|

Рекомендация |

|

|

0.3 |

|

|

|

|

Покупать |

дек-10 |

мар-11 |

июн-11 |

сен-11 |

дек-11 |

||

Структура акционерного капитала |

|

Ключевые мультипликаторы |

|

|

|

|

|

|

|

Free Float |

2010 |

2011о |

2012п |

|

14% |

|

|||

|

EV/Sales |

1.1 |

0.9 |

0.8 |

В. Рашников

86%

EV/EBITDA |

5.3 |

5.8 |

5.0 |

P/E |

18.2 |

отр |

10.0 |

ND/EBITDA |

1.8 |

2.6 |

2.3 |

FCF Y, % |

отр |

отр |

отр |

Div, руб. |

0.33 |

0.00 |

0.64 |

Описание компании

ММК – крупный российский производитель стали с долей в общероссийском производстве около 17%. Мощности компании, в основном расположены на ее основной площадке – в Магнитогорске. ММК традиционно специализируется на производстве плоского листового проката и продукции с высокой добавленной стоимостью (оцинковка, жесть, сталь с полимерным покрытием). ММК имеет наименьшую среди крупнейших российских компаний сектора степень вертикальной интеграции: в настоящее время компания обеспечивает около 30% собственных потребностей в железной руде и примерно 40% потребностей в коксующемся угле. Тем не менее, компания имеет возможность увеличить степень вертикальной интеграции в ближайшие 3-5 лет, реализовав проекты по увеличению мощностей своего угольного подразделения – Белона (что повысит степень самообеспеченности углем до 70%) и, купив австралийскую Flinders Mines, которая реализует железорудный проект в регионе Pilbara, Австралия (сделку на $540 млн. планируется закрыть весной 2012 года). Кроме того, ММК владеет 5%-ной долей акций в одной из крупнейших мировых горнорудных компаний – Fortescue Metals стоимостью около $750 млн.

В последние годы ММК инвестировал более $5 млрд. в собственные прокатные мощности, реализовав на магнитогорской площадке два крупных проекта – Стан-5000 (производство толстого листа для труб большого диаметра, судо- и мостостроения) и Стан-2000 (высококачественный листовой прокат для автопрома), а также первый зарубежный проект – металлургический комбинат и сеть металлоцентров в Турции. В отличие от многих конкурентов, компания традиционно была не очень активна на рынке M&A, предпочитая масштабным приобретениям сооружение мощностей собственными силами.

Research@nomos.ru |

Стр. 24 |

|

|

Черная металлургия |

|

|

|

|

|

|

|

14 декабря 2011 г. |

||||

|

ММК: Модель DCF (базовый сценарий) |

|

|

|

|

|

|

|

|

|||

|

Прогноз денежного потока |

|

|

|

|

|

|

|

|

|

|

|

|

в млн. $ |

# |

2009 |

2010 |

2011 П |

2012 П |

2013 П |

2014 П |

2015 П |

2016 П |

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка |

# |

5 081 |

7 716 |

9 562 |

10 031 |

11 656 |

12 364 |

13 028 |

13 035 |

13 038 |

|

|

Темп роста (% ) |

|

-52% |

52% |

24% |

5% |

16% |

6% |

5% |

0% |

0% |

|

|

EBIT DA |

# |

1 023 |

1 603 |

1 470 |

1 690 |

2 074 |

2 170 |

2 236 |

1 996 |

1 829 |

|

|

Рентабельность (% ) |

# |

20% |

21% |

15% |

17% |

18% |

18% |

17% |

15% |

14% |

|

|

EBIT |

# |

288 |

458 |

556 |

756 |

1 146 |

1 252 |

1 331 |

1 105 |

951 |

|

|

Рентабельность (% ) |

# |

6% |

6% |

6% |

8% |

10% |

10% |

10% |

8% |

7% |

|

|

-Налоги на прибыль |

# |

58 |

92 |

111 |

151 |

229 |

250 |

266 |

221 |

190 |

|

|

NOPAT |

# |

230 |

366 |

445 |

605 |

916 |

1 002 |

1 065 |

884 |

761 |

|

|

+ Аморт изация |

# |

735 |

1 145 |

914 |

934 |

928 |

918 |

905 |

891 |

878 |

|

|

- Капвложения |

# |

-1 902 |

-2 209 |

-1 723 |

-1 405 |

-846 |

-724 |

-648 |

-591 |

-564 |

|

|

(Увеличение)/Уменьшение об. капит ала |

# |

-120 |

-405 |

-421 |

-65 |

-244 |

-110 |

-104 |

-13 |

-9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистый денежный поток |

# |

-1 057 |

-1 103 |

-785 |

69 |

755 |

1 086 |

1 217 |

1 171 |

1 065 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основные предположения

WACC |

13.0% |

Конечный т емп рост а |

3.0% |

Ст авка налогообложения |

20% |

Расчет WACC

Безрисковая ставка: |

6.5% |

Средняя дох одност ь UST10 за 5 лет |

4.0% |

Спрэд Россия 30 за 12 мес. , б.п. |

250 |

Риск рынка акций |

4.9% |

Специфический риск эмит ент а |

0.5% |

Целевой у ровень D/(E+D) |

15.0% |

Бэт а |

1.25 |

Бэт а с учет ом долга |

1.43 |

Безрисковая ст авка |

6.5% |

Стоимость капитала |

14.2% |

Ст оимост ь долга |

8.0% |

Ст авка налога на прибыль |

20.0% |

Стоимость долга после налогов |

6.4% |

|

|

WACC |

13.0% |

|

|

Коне чный те мп роста (%)

Оценка DCF

Дисконт ированный денежный пот ок |

3 727 |

Конечная ст оимост ь |

10 975 |

Приведенная конечная ст оимост ь |

5 957 |

Ст оимост ь денежных пот оков |

9 685 |

Теку щий чист ый долг (наличност ь) с учет ом одобренных дивидендов |

3 761 |

Неоперационные инвест иции (Fortescue и Flinders) |

1 292 |

Чист ая ст оимост ь компании |

7 216 |

Количест во акций (млн.) |

11 174 |

Цель на конец 2012 г., $ |

0.65 |

Анализ чувствительности

|

|

|

Ставка дисконтирования (WACC) |

|

|

|||

|

|

|

|

|

|

|

|

|

|

11.5% |

12.0% |

12.5% |

13.0% |

13.5% |

14.0% |

14.5% |

|

4.5% |

0.95 |

0.88 |

0.81 |

0.75 |

0.70 |

0.65 |

0.61 |

|

4.0% |

0.89 |

0.82 |

0.76 |

0.71 |

0.66 |

0.62 |

0.58 |

|

3.5% |

0.84 |

0.78 |

0.73 |

0.68 |

0.63 |

0.59 |

0.56 |

|

3.0% |

0.80 |

0.74 |

0.69 |

0.65 |

|

0.61 |

0.57 |

0.53 |

2.5% |

0.76 |

0.71 |

0.66 |

0.62 |

|

0.58 |

0.55 |

0.51 |

2.0% |

0.72 |

0.67 |

0.63 |

0.59 |

0.56 |

0.53 |

0.50 |

|

1.5% |

0.69 |

0.64 |

0.61 |

0.57 |

0.54 |

0.51 |

0.48 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Специфический риск эмитента

|

0.5% |

|

|

От ношения с государст вом |

0.5% |

Корпорат ивное у правление |

0.0% |

Конфликт акционеров |

0.0% |

Налоговые у грозы |

0.0% |

Финансовая уст ойчивост ь |

0.0% |

Расчет бэта

Средний оборот, $ '000 |

Бэта |

|

|

больше 50 000 |

1.00 |

больше 10 000 |

1.25 |

больше 1000 |

1.50 |

меньше 1000 |

1.60 |

Research@nomos.ru |

Стр. 25 |

|

|

|

Черная металлургия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14 декабря 2011 г. |

|

||||

|

|

ММК: Финансы и прогнозы (базовый сценарий) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

Отчет о прибылях и убытках |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в млн. $ |

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

Выру чка |

|

5 081 |

|

|

7 716 |

|

9 562 |

|

10 031 |

|

11 656 |

|

12 364 |

|

|

13 028 |

|

13 035 |

|

13 038 |

|

|

|

|

Операционные расх оды |

|

4 058 |

|

|

6 527 |

|

8 092 |

|

8 341 |

|

9 582 |

|

10 194 |

|

|

10 792 |

|

11 039 |

|

11 208 |

|

|

|

|

Аморт изация |

|

735 |

|

|

731 |

|

914 |

|

934 |

|

928 |

|

918 |

|

|

905 |

|

891 |

|

878 |

|

|

|

|

Операционная прибыль |

|

288 |

|

|

458 |

|

556 |

|

756 |

|

1 146 |

|

1 252 |

|

|

1 331 |

|

1 105 |

|

951 |

|

|

|

|

EBITDA |

|

1 023 |

|

|

1 603 |

|

1 470 |

|

1 690 |

|

2 074 |

|

2 170 |

|

|

2 236 |

|

1 996 |

|

1 829 |

|

|

|

|

Чист ые процент ные расх оды |

|

76 |

|

|

132 |

|

181 |

|

211 |

|

218 |

|

203 |

|

|

190 |

|

175 |

|

163 |

|

|

|

|

Прочие расх оды (дох оды) |

- |

45 |

|

|

36 |

|

525 |

|

- |

|

- |

|

- |

|

|

- |

|

- |

|

- |

|

|

|

|

Прибыль до налогов |

|

257 |

|

|

290 |

- |

151 |

|

545 |

|

928 |

|

1 049 |

|

|

1 141 |

|

930 |

|

788 |

|

|

|

|

Налоги на прибыль |

|

38 |

|

|

58 |

- |

30 |

|

109 |

|

186 |

|

210 |

|

|

228 |

|

186 |

|

158 |

|

|

|

|

Доля минорит ариев |

- |

13 |

|

- |

22 |

|

8 |

- |

29 |

- |

49 |

- |

56 |

|

- |

61 |

- |

49 |

- |

42 |

|

|

|

|

Чист ая прибыль |

|

232 |

|

|

254 |

- |

128 |

|

465 |

|

791 |

|

895 |

|

|

974 |

|

793 |

|

673 |

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средст ва и эквивалент ы |

|

386 |

|

|

708 |

|

123 |

|

163 |

|

293 |

|

419 |

|

|

623 |

|

749 |

|

926 |

|

|

|

|

Дебит орская задолженност ь |

|

941 |

|

|

791 |

|

1 062 |

|

1 115 |

|

1 295 |

|

1 374 |

|

|

1 448 |

|

1 448 |

|

1 449 |

|

|

|

|

Запасы |

|

856 |

|

|

1 236 |

|

1 618 |

|

1 668 |

|

1 916 |

|

2 039 |

|

|

2 158 |

|

2 208 |

|

2 242 |

|

|

|

|

Прочие оборот ные акт ивы |

|

247 |

|

|

250 |

|

331 |

|

343 |

|

396 |

|

421 |

|

|

445 |

|

451 |

|

455 |

|

|

|

|

Основные средст ва |

|

11 276 |

|

|

12 226 |

|

13 035 |

|

13 506 |

|

13 424 |

|

13 229 |

|

|

12 973 |

|

12 672 |

|

12 359 |

|

|

|

|

Прочие внеоборот ные акт ивы |

|

1 127 |

|

|

1 527 |

|

1 628 |

|

1 687 |

|

1 677 |

|

1 652 |

|

|

1 620 |

|

1 583 |

|

1 544 |

|

|

|

|

Итого активы |

|

14 833 |

|

|

16 738 |

|

17 797 |

|

18 482 |

|

19 000 |

|

19 134 |

|

|

19 267 |

|

19 111 |

|

18 974 |

|

|

|

|

Кредит орская задолженност ь |

|

928 |

|

|

971 |

|

1 204 |

|

1 241 |

|

1 425 |

|

1 516 |

|

|

1 605 |

|

1 642 |

|

1 667 |

|

|

|

|

Крат косрочный долг |

|

808 |

|

|

1 087 |

|

1 154 |

|

1 182 |

|

1 139 |

|

1 098 |

|

|

1 060 |

|

1 025 |

|

992 |

|

|

|

|

Прочие крат косрочные обязат ельст ва |

|

41 |

|

|

26 |

|

38 |

|

39 |

|

39 |

|

38 |

|

|

37 |

|

35 |

|

34 |

|

|

|

|

Долгосрочный долг |

|

1 266 |

|

|

2 461 |

|

2 730 |

|

2 842 |

|

2 667 |

|

2 505 |

|

|

2 353 |

|

2 213 |

|

2 082 |

|

|

|

|

Прочие долгосрочные обязат ельст ва |

|

1 465 |

|

|

1 507 |

|

2 210 |

|

2 252 |

|

2 245 |

|

2 191 |

|

|

2 123 |

|

2 044 |

|

1 968 |

|

|

|

|

Капит ал и резервы |

|

10 325 |

|

|

10 686 |

|

10 462 |

|

10 926 |

|

11 485 |

|

11 787 |

|

|

12 089 |

|

12 152 |

|

12 230 |

|

|

|

|

Итого пассивы |

|

14 833 |

|

|

16 738 |

|

17 797 |

|

18 482 |

|

19 000 |

|

19 134 |

|

|

19 267 |

|

19 111 |

|

18 974 |

|

|

|

|

Отчет о движении денежных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операционная прибыль |

|

288 |

|

|

458 |

|

556 |

|

756 |

|

1 146 |

|

1 252 |

|

|

1 331 |

|

1 105 |

|

951 |

|

|

|

|

Налоги на прибыль |

|

38 |

|

|

58 |

- |

30 |

|

109 |

|

186 |

|

210 |

|

|

228 |

|

186 |

|

158 |

|

|

|

|

Аморт изация |

|

735 |

|

|

731 |

|

914 |

|

934 |

|

928 |

|

918 |

|

|

905 |

|

891 |

|

878 |

|

|

|

|

Процент ные плат ежи |

|

76 |

|

|

132 |

|

181 |

|

211 |

|

218 |

|

203 |

|

|

190 |

|

175 |

|

163 |

|

|

|

|

Изменение оборот ного капит ала |

- |

120 |

|

- |

405 |

- |

421 |

- |

65 |

- |

244 |

- |

110 |

|

- |

104 |

- |

13 |

- |

9 |

|

|

|

|

Денежные пот оки от операций |

|

865 |

|

|

1 173 |

|

898 |

|

1 305 |

|

1 426 |

|

1 647 |

|

|

1 714 |

|

1 622 |

|

1 499 |

|

|

|

|

Капит аловложения |

- |

1 902 |

|

- |

2 209 |

- |

1 723 |

- |

1 405 |

- |

846 |

- |

724 |

|

- |

648 |

- |

591 |

- |

564 |

|

|

|

|

Прочие дох оды (инвест иции) |

|

213 |

|

|

- |

|

- |

|

- |

|

- |

|

- |

|

|

- |

|

- |

|

- |

|

|

|

|

Денежные пот оки от инвест иций |

- |

1 689 |

|

- |

2 209 |

- |

1 723 |

- |

1 405 |

- |

846 |

- |

724 |

|

- |

648 |

- |

591 |

- |

564 |

|

|

|

|

Свободные денежные пот оки |

- |

824 |

|

- |

1 036 |

- |

825 |

- |

100 |

|

580 |

|

923 |

|

|

1 065 |

|

1 031 |

|

935 |

|

|

|

|

Изменение долга |

|

393 |

|

|

1 152 |

|

336 |

|

140 |

- |

218 |

- |

203 |

|

- |

190 |

- |

175 |

- |

163 |

|

|

|

|

Дивиденды |

|

16 |

|

|

46 |

|

96 |

|

- |

|

232 |

|

593 |

|

|

671 |

|

730 |

|

595 |

|

|

|

|

Чист ые денежные пот оки |

- |

447 |

|

|

70 |

- |

585 |

|

40 |

|

130 |

|

126 |

|

|

204 |

|

125 |

|

177 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели рентабельности |

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EBITDA, % |

|

20 |

|

|

21 |

|

15 |

|

17 |

|

18 |

|

18 |

|

|

17 |

|

15 |

|

14 |

|

|

|

|

операционная прибыль, % |

|

7 |

|

|

7 |

|

7 |

|

9 |

|

12 |

|

12 |

|

|

12 |

|

10 |

|

8 |

|

|

|

|

чист ая прибыль, % |

|

5 |

|

|

3 |

- |

1 |

|

5 |

|

7 |

|

7 |

|

|

7 |

|

6 |

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели долговой нагрузки |

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общий долг |

|

2 074 |

|

|

3 548 |

|

3 884 |

|

4 024 |

|

3 806 |

|

3 602 |

|

|

3 413 |

|

3 237 |

|

3 074 |

|

|

|

|

Чист ый долг |

|

1 688 |

|

|

2 840 |

|

3 761 |

|

3 861 |

|

3 513 |

|

3 183 |

|

|

2 789 |

|

2 489 |

|

2 149 |

|

|

|

|

Чист ый долг/EBITDA |

|

1.7 |

|

|

1.8 |

|

2.6 |

|

2.3 |

|

1.7 |

|

1.5 |

|

|

1.2 |

|

1.2 |

|

1.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты |

|

2009 |

|

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

P/E |

|

19.9 |

|

18.2 |

|

-36.0 |

|

10.0 |

|

5.8 |

|

5.2 |

|

4.8 |

|

5.8 |

|

6.9 |

|

|

||

|

|

EV/EBITDA |

|

8.3 |

|

5.3 |

|

5.8 |

|

5.0 |

|

4.1 |

|

3.9 |

|

3.8 |

|

4.2 |

|

4.6 |

|

|

||

|

|

EV/S |

|

1.7 |

|

1.1 |

|

0.9 |

|

0.8 |

|

0.7 |

|

0.7 |

|

0.6 |

|

0.6 |

|

0.6 |

|

|

||

|

|

FCF Yield, % |

|

-17.8 |

|

-22.4 |

|

-17.8 |

|

-2.2 |

|

12.5 |

|

20.0 |

|

23.0 |

|

22.3 |

|

20.2 |

|

|

||

|

|

ROE |

|

2.3 |

|

2.4 |

|

-1.2 |

|

4.3 |

|

7.1 |

|

7.7 |

|

8.2 |

|

6.5 |

|

5.5 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Research@nomos.ru |

|

|

|

|

|

|

|

Стр. 26 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Черная металлургия |

14 декабря 2011 г. |

Аналитический департамент

Тел. (495) 797-32-48 Факс. (495) 797-52-48 research@nomos.ru

Директор департамента

Кирилл Тремасов

Tremasov_KV@nomos.ru

Нефть и газ |

Металлургия |

Электроэнергетика |

Денис Борисов |

Юрий Волов, CFA |

Михаил Лямин |

Borisov_DV@nomos.ru |

Volov_YM@nomos.ru |

Lyamin_MY@nomos.ru |

Стратегия |

Макроэкономика |

Телекоммуникации/ |

Кирилл Тремасов |

Кирилл Тремасов |

Потребсектор |

Tremasov_KV@nоmos.ru |

Tremasov_KV@nomos.ru |

Евгений Голосной |

Игорь Нуждин |

Ольга Ефремова |

Golosnoy_EA@nomos.ru |

Nuzhdin_IA@nomos.ru |

Efremova_OV@nomos.ru |

|

Долговой рынок |

Кредитный анализ |

Ольга Ефремова |

Игорь Голубев |

Efremova_OV@nomos.ru |

IGolubev@nomos.ru |

Алексей Егоров |

Александр Полютов |

Egorov_AVi@nomos.ru |

Polyutov_AV@nomos.ru |

|

Елена Федоткова |

|

Fedotkova_EV@nomos.ru |

Настоящий документ предоставлен исключительно в порядке информации и не является предложением о проведении операций на рынке ценных бумаг, и в частности предложением об их покупке или продаже. Настоящий документ содержит информацию, полученную из источников, которые НОМОС-БАНК рассматривает в качестве достоверных. Однако НОМОС-БАНК, его руководство и сотрудники не могут гарантировать абсолютные точность, полноту и достоверность такой информации и не несут ответственности за возможные потери клиента в связи с ее использованием. Оценки и мнения, представленные в настоящем документе, основаны единственно на заключениях аналитиков Банка в отношении анализируемых ценных бумаг и эмитентов. Вознаграждение аналитиков не связано и не зависит от содержания аналитических обзоров, которые они готовят , или от существа даваемых ими рекомендаций.

НОМОС-БАНК, его руководство и сот рудники не несут ответственности за инвестиционные решения клиент а, основанные на информации, содержащейся в настоящем документе. НОМОС-БАНК, его руководство и сотрудники также не несут ответственности за прямые или косвенные потери и/или ущерб, возникший в результате использования клиентом информации или какой-либо ее части при совершении операций с ценными бумагами. НОМОС-БАНК не берет на себя обязательств регулярно обновлять информацию, которая содержится в настоящем документ е, или исправлять возможные неточности. Сделки, совершенные в прошлом и упомянутые в настоящем документе, не всегда являются индикативными для определения результатов будущих сделок. На стоимость, цену или величину дохода по ценным бумагам или производным инструментам, упомянутым в настоящем документ е, могут оказывать неблагоприятное воздействие колебания обменных курсов валют. Инвестирование в российские ценные бумаги несет значительный риск, в связи с чем клиенту необходимо проводить собственный анализ рынка и исследование надежности российских эмитентов до совершения сделок.

Настоящий документ не может быть воспроизведен полностью или частично, с него нельзя делать копии, выдержки из него не могут использоваться для каких-либо публикаций без предварительного письменного разрешения НОМОС-БАНКа. НОМОС-БАНК не несет ответственности за несанкционированные действия третьих лиц, связанные с распространением настоящего документ а или любой его части.

Research@nomos.ru |

Стр. 27 |

|

|