Ferrous Metals_December_2011

.pdfЧерная металлургия |

14 декабря 2011 г. |

С учетом всех сценариев

Сказать определенно, какой сценарий реализуется на рынке стали в следующем году, в настоящий момент не сможет никто. Поэтому мы считаем целесообразным оценивать компании сектора, применяя взвешенную по вероятности оценку по всем трем основным сценариям. Учитывая, что на фоне долгового кризиса в Европе, рынок сейчас в гораздо большей степени сконцентрирован на стрессовых сценариях, мы присваиваем пессимистическому сценарию развития событий бОльший вес, чем оптимистическому варианту. Тем не менее, принимая во внимание значительно более высокий потенциал роста котировок в оптимистичном варианте, чем потенциал их снижения в пессимистичном, сценарный анализ увеличивает привлекательность сектора и говорит нам о том, что основные металлургические бумаги по итогам ближайшего года могут вырасти в цене на 60-85%.

|

|

|

|

|

|

|

|

Оценка компаний: сценарный анализ |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сценарии |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Компания |

|

|

Текущая |

|

|

Пессимист. |

|

|

Базовый |

|

|

Оптимист. |

|

|

Сводная |

|

|

Потенциал |

|

Рекомендация |

|

|

|

|

цена, $ |

|

|

|

оценка |

|

|

роста, % |

|

||||||||||

|

|

|

|

|

|

|

35% |

|

|

40% |

|

|

25% |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Evraz (GBp) |

360 |

|

255 |

|

566 |

|

1376 |

|

659 |

|

83 |

|

покупать |

|||||||

|

|

Северсталь |

11.7 |

|

12.1 |

|

17.8 |

|

30.2 |

|

18.9 |

|

61 |

|

покупать |

|||||||

|

|

НЛМК |

2.06 |

|

1.92 |

|

2.99 |

|

5.82 |

|

3.32 |

|

61 |

|

покупать |

|||||||

|

|

ММК |

0.41 |

|

0.39 |

|

0.65 |

|

1.4 |

|

0.74 |

|

80 |

|

покупать |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: оценки Аналитического департамента НОМОС-БАНКа |

||||||||

Research@nomos.ru |

Стр. 11 |

|

|

Черная металлургия |

14 декабря 2011 г. |

Коротко о компаниях

Северсталь

Акции Северстали были лучшими в секторе в уходящем году: компания удачно и, как выяснилось, исключительно вовремя реструктурировала активы в Европе и Северной Америке, не испытывала серьезных операционных проблем в угольном сегменте (которые были характерны для компаний, имеющих добывающие подразделения в Кузбассе), в течение года демонстрировала блестящие финансовые результаты, что позволило впервые завоевать лидерство по рентабельности в российской черной металлургии, а также вернулась к практике выплаты квартальных дивидендов, распределив среди акционеров по итогам 9 месяцев года $375 млн. или 3% своей стоимости на начало декабря.

Однако «ложкой дегтя» в «бочке меда» всех этих достижений стали условия выделения из состава компании золотодобывающего бизнеса Nord Gold, воспринятые на рынке как ущемление прав миноритарных акционеров, если не «де-юре», то «де-факто». Действительно, миноритарии либо должны согласиться на потерю Nord Gold по достаточно низкой цене (которая к тому же будет реализована для миноритариев не полностью, ведь 3 из 19.1% акций Северстали, заплаченных за Nord Gold, останутся на балансе компании), либо обменять свои ликвидные акции наиболее качественной сталелитейной компании России (и одной из наиболее рентабельных в мире) на значительно менее ликвидные бумаги не самой крупной и эффективной компании золотодобывающей отрасли, free float акций которой вряд ли окажется более 5- 7%. Не слишком привлекательный выбор!

Мы считаем, что вопросы, связанные с качеством корпоративного управления могут оказывать давление на котировки Северстали в 2012 году, а любые новые приобретения компании на рынке M&A после случая с Nord Gold могут восприниматься достаточно критически. Кроме того, в сталелитейной отрасли блестящие результаты одного года часто не получают продолжения в следующем году, жесткий контроль над издержками сменяется необходимостью существенных послаблений, ухудшающих результаты компании. Мы полагаем, что в 2012 году Северсталь будет уже не столь убедительна с точки зрения финансовых показателей как в этом году, и относимся к акциям компании с некоторой осторожностью в сравнении с другими бумагами сектора.

НЛМК

Акции НЛМК, традиционно воспринимавшиеся в последние годы как бумаги наиболее надежной компании сектора, завершают год двукратным снижением. В уходящем году НЛМК принял решение приобрести оставшиеся 50% акций в СП с Duferco с преимущественно европейскими активами, что стало явно ошибочным действием. Консолидация СП в крайне неподходящее время сделала НЛМК особенно уязвимым к европейскому финансовому кризису, стоила прямых затрат в размере $600 млн. (из которых 75% еще не выплачено), увеличения долга на балансе компании на $1.2 млрд., резкого сокращения рентабельности и прямых убытков на уровне EBITDA в размере $50-150 млн. в квартал, которые в условиях нынешней рыночной конъюнктуры приносят активы бывшего СП. По степени неудачности эту сделку можно сравнить с предыдущим крупным приобретением НЛМК – покупкой американской JMC летом 2008 года за $3.5 млрд. Тогда, впрочем, от сделки в условиях кризиса удалось отказаться, заплатив неустойку в размере около 8% стоимости покупки. Сейчас сделать это будет сложнее: европейские активы бывшего СП уже встроены в производственную цепочку НЛМК.

Тем не менее, мы считаем, что акции компании в этом году уже достаточно отреагировали на ошибочное приобретение. В 2012 году НЛМК за счет выхода на проектную мощность новой доменной печи в Липецке продемонстрирует наилучшую динамику операционных показателей среди российских металлургов, что, на наш взгляд, еще не полностью учитывается рынком. Мы считаем бумаги НЛМК достаточно привлекательной инвестицией на данный момент, в

Research@nomos.ru |

Стр. 12 |

|

|

Черная металлургия |

14 декабря 2011 г. |

особенности, для тех инвесторов, которые предпочитают подходить к своим вложениям с повышенной осторожностью, ориентируясь лишь на высококачественные активы. Хотя за снижение риска надо платить: в случае значительного улучшения ситуации на рынке стали, потенциал роста в бумагах НЛМК будет меньше, чем в акциях Evraz или ММК.

Evraz

В 2011 году Evraz сменил свою юрисдикцию, получил премиальный листинг на NYSE и место в FTSE 100, однако непосредственно в операционном бизнесе компании год прошел не слишком гладко. В первую очередь, это касается ситуации с угольными активами. Как 100%-ная дочка Evraz – Южкузбассуголь, так и принадлежащая компании на 40% «Распадская» в этом году демонстрируют разочаровывающие производственные показатели. В первом случае производство падает даже по сравнению с не самым удачным 2010-м годом, а во втором – восстанавливается не так быстро, как рассчитывали руководители предприятия в начале года. Можно сказать, что в этом году обе компании работали гораздо ниже своих потенциальных возможностей. Мы считаем, что восстановление производственных показателей угольных предприятий Evraz должно стать важной поддержкой для финансовых показателей и котировок акции компании в ближайшие год-два.

|

|

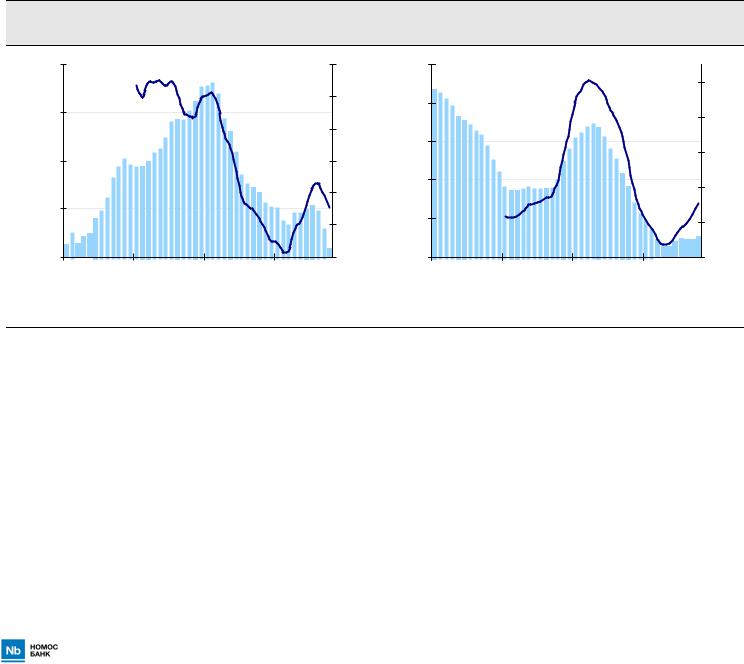

Добыча коксующегося угля (за последние 12 месяцев) |

|

||||

|

Южкузбассуголь |

|

|

|

Распадская |

|

|

тыс. тонн |

|

|

год-к-году, % |

тыс. тонн |

|

|

год-к-году, % |

10500 |

|

|

30 |

15000 |

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

20 |

13000 |

|

|

|

|

|

|

|

|

|

|

|

9500 |

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

11000 |

|

|

|

8500 |

|

|

0 |

|

|

|

0 |

|

|

|

|

|

|

||

|

|

|

|

9000 |

|

|

-20 |

|

|

|

-10 |

|

|

|

|

|

|

|

|

|

|

|

|

7500 |

|

|

|

|

|

|

|

|

|

|

-20 |

7000 |

|

|

-40 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

6500 |

|

|

-30 |

5000 |

|

|

-60 |

2008 |

2009 |

2010 |

2011 |

2008 |

2009 |

2010 |

2011 |

|

|

|

|

Источники: Металл-Курьер, оценки Аналитического департамента |

|||

|

|

|

|

|

|

|

НОМОС-БАНКа |

Кроме того, мы отмечаем, что Evraz, имея в товарной номенклатуре, в основном сортовой прокат и рельсы, по-прежнему пользующиеся хорошим спросом внутри РФ, а также полуфабрикаты, отправляемые на экспорт, в основном, в страны АТР и Северной Америки, выглядит менее по сравнению с другими российскими металлургами уязвимым к европейскому финансовому кризису: спрос на строительный сортовой прокат и продукцию железнодорожного значения будет поддерживаться масштабными инфраструктурными проектами внутри РФ, а продавать полуфабрикаты в условиях кризиса, часто бывает выгоднее, чем готовый прокат, т.к. многие предприятия с высокими издержками производства переходят на закупку полуфабрикатов на стороне. Все это вместе в совокупности с наиболее высоким потенциалом роста при благоприятном сценарии развития событий делает Evraz одним из наших фаворитов в секторе на 2012 год.

ММК

ММК на протяжении большей части «тучных 2000х» вел более осторожную инвестиционную политику, чем большинство конкурентов, однако только за последние три не самых удачных с точки зрения конъюнктуры рынка стали года

Research@nomos.ru |

Стр. 13 |

|

|

Черная металлургия |

14 декабря 2011 г. |

(2009-2011) инвестировал в строительство и реконструкцию мощностей около $5 млрд., что сопоставимо с текущей капитализацией компании и составляет более 55% ее стоимости бизнеса (EV). Были реализованы три крупных проекта – стан5000, стан-2000 (вторую очередь планируется завершить в середине 2012 года) на основной площадке и ММК-Atakas в Турции. Безусловно, в условиях заметно ухудшившейся рыночной конъюнктуры экономическая эффективность этих проектов вызывает вопросы, однако, это не выброшенные на ветер деньги. Определенный эффект от новых мощностей ММК все же получит, что в совокупности со снижением цен на сырье, позволит компании фактически единственной в секторе продемонстрировать заметный рост финансовых показателей в 2012 году (ориентируясь на наш базовый сценарий, увеличение EBITDA ММК составит около 15%).

Мы считаем, что в случае ММК рынок чрезмерно концентрируется на длительных сроках окупаемости крупнейших проектов компании, основные средства в которые все равно уже вложены (а новых аналогичных по масштабу инвестиций, видимо, не будет). Кроме того, низкая степень вертикальной интеграции ММК «по инерции» часто преподносится как недостаток компании (в прошлом это действительно было так, однако в ближайшие несколько лет, по-видимому, будет иначе). Мы считаем, что с учетом приемлемого уровня левереджа, ожидаемого эффекта от реализации крупных инвестиционных проектов и снижения цен на сырье, акции ММК сейчас, представляют, пожалуй, наилучшие возможности для инвестиций с точки зрения соотношения риск-доходность в российской металлургической отрасли.

Research@nomos.ru |

Стр. 14 |

|

|

Черная металлургия |

|

|

|

|

|

14 декабря 2011 г. |

|

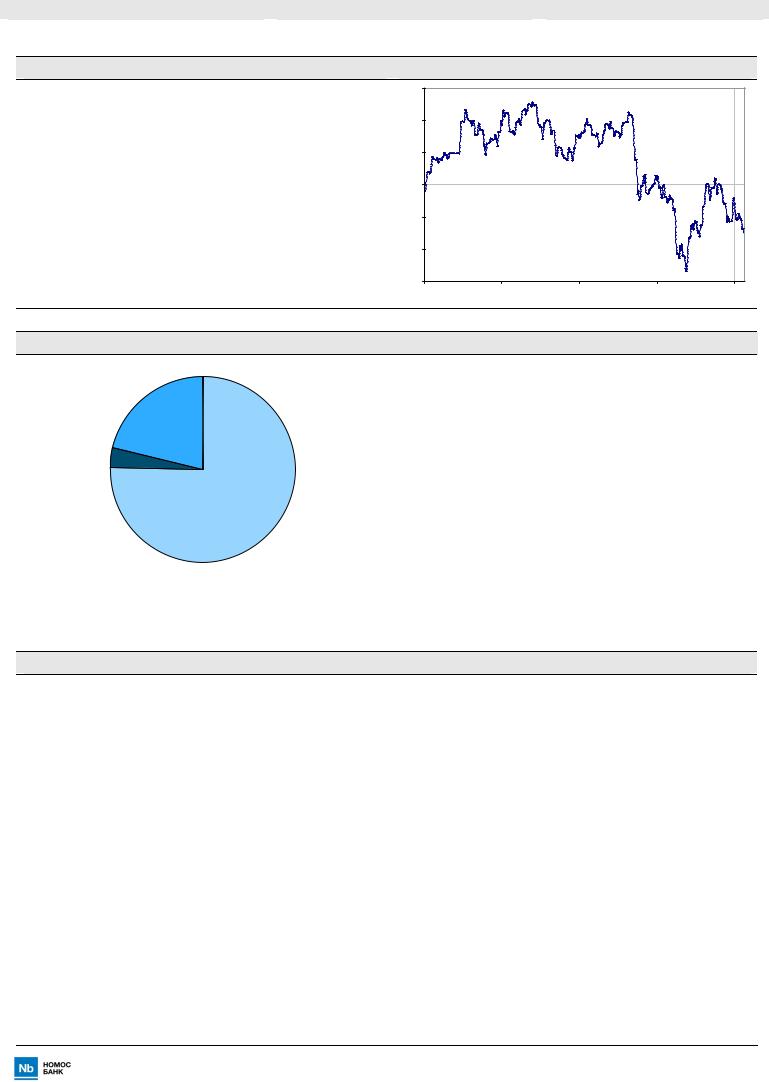

Северсталь: информация о компании |

|

|

|

|

|

||

Основные данные |

|

|

Динамика акций, $ |

|

|||

Тиккер ММВБ |

|

CHMF |

21.0 |

|

|

|

|

Цена акции, $ |

|

11.7 |

19.0 |

|

|

|

|

Капитализация*, млн. $ |

|

9 695 |

17.0 |

|

|

|

|

Чистый долг, млн. $ |

|

4 090 |

15.0 |

|

|

|

|

|

|

|

|

|

|

|

|

EV, $ млн. |

|

13 785 |

|

|

|

|

|

Целевая цена, $ |

|

|

13.0 |

|

|

|

|

|

18.9 |

|

|

|

|

|

|

Потенциал, % |

|

62 |

11.0 |

|

|

|

|

|

|

|

|

|

|

||

Рекомендация |

Покупать |

9.0 |

|

|

|

|

|

дек-10 |

мар-11 |

июн-11 |

сен-11 |

дек-11 |

|||

* - количество акций после выделения Nord Gold. |

|

|

|

|

|

|

|

Структура акционерного капитала* |

|

Ключевые мультипликаторы |

|

||||

Free Float

21%

|

2010 |

2011о |

2012п |

EV/Sales |

1.0 |

0.8 |

0.9 |

Казначейские |

EV/EBITDA |

4.2 |

3.5 |

4.9 |

|

акции |

|||||

|

|

|

|

||

4% |

|

|

|

|

|

|

P/E |

отр |

4.8 |

8.3 |

|

А.Мордашов |

ND/EBITDA |

1.2 |

1.0 |

1.5 |

|

|

|

|

|

||

75% |

|

|

|

|

|

|

FCF Y, % |

отр |

4.0 |

8.0 |

|

*- предполагаемая структура на конец 2012 г. (после выделения Nord |

Div, руб. |

6.5 |

15.3 |

21.4 |

|

Gold и погашения части казначейских акций) |

|||||

|

|

|

|

|

Описание компании

Северсталь – втора по рыночной капитализации и объемам производства стали в РФ вертикальноинтергрированная российская металлургическая компания, владеющая также крупными металлургическими активами в США и золотодобывающими активами в России и Западной Африке. По итогам 9 мес. 2011 года на долю добывающего сегмента представленного российскими предприятиями (Воркутауголь, Карельский Окатыш, Олкон) и американской PBS Coals приходилось около 40% EBITDA компании, еще около 43% обеспечил сегмент «Российская сталь», где основными активами являются Череповецкий меткомбинат (ЧМК) и Ижорский трубный завод (ИТЗ), еще 12% EBITDA принесли золотодобывающие активы, североамериканские стальные активы обеспечили оставшиеся 5%.

До кризиса 2008 года Северсталь была одним из наиболее активных игроков на глобальном рынке M&A в сталелитейной отрасли, скупая, в основном, низкомаржинальные активы в разных регионах мира. Однако кризис заставил компанию изменить свою стратегию развития – за невысокую цену Северсталь избавилась от активов с наибольшими издержками (итальянская Lucchini, 3 из 5 заводов в США), но при этом перестала также консолидировать связанные с этими активами долговые обязательства, а новые покупки происходили, в основном, в золотодобывающем бизнесе. За 2009-2010 гг. Северстали удалось за счет приобретения разрозненных активов удалось построить золотодобывающую компанию Nord Gold с ожидаемым объемом добычи в 2011 году в 730-760 тыс. унций в год и планами увеличения выпуска до 1 млн. унций. В конце 2011 года Северсталь объявила о выделении Nord Gold путем обмена бумаг Северстали на акции золотодобывающей компании.

В октябре 2011 г. Северсталь представила стратегическую программу развития, согласно которой компания стремится войти в 5-ку крупнейших компаний мировой сталелитейной отрасли по уровню EBITDA, поддерживать среднециклический уровень рентабельности по этому показателю выше 20% и обеспечивать соотношение чистого долга к нормализованной EBITDA в размере 0.5-1.5.

Research@nomos.ru |

Стр. 15 |

|

|

Черная металлургия |

|

|

|

|

|

|

14 декабря 2011 г. |

||||

|

Северсталь: Модель DCF (базовый сценарий) |

|

|

|

|

|

|

|

|||

|

Прогноз денежного потока |

|

|

|

|

|

|

|

|

|

|

|

в млн. $ |

2009 |

2010 |

2011 П |

2012 П |

2013 П |

2014 П |

2015 П |

2016 П |

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка |

13 582 |

13 573 |

17 057 |

15 059 |

16 838 |

18 231 |

18 830 |

18 930 |

19 030 |

|

|

Темп роста (% ) |

-41% |

0% |

26% |

-12% |

12% |

8% |

3% |

1% |

1% |

|

|

EBIT DA |

1 031 |

3 263 |

3 991 |

2 838 |

3 504 |

3 829 |

4 113 |

3 879 |

3 551 |

|

|

Рентабельность (% ) |

8% |

24% |

23% |

19% |

21% |

21% |

22% |

20% |

19% |

|

|

EBIT |

74 |

2 426 |

3 186 |

1 980 |

2 611 |

2 912 |

3 176 |

2 927 |

2 581 |

|

|

Рентабельность (% ) |

1% |

18% |

19% |

13% |

16% |

16% |

17% |

15% |

14% |

|

|

-Налоги на прибыль |

15 |

485 |

637 |

396 |

522 |

582 |

635 |

585 |

516 |

|

|

NOPAT |

59 |

1 941 |

2 549 |

1 584 |

2 089 |

2 329 |

2 541 |

2 342 |

2 065 |

|

|

+ Аморт изация |

957 |

837 |

805 |

858 |

894 |

918 |

936 |

952 |

970 |

|

|

- Капвложения |

-1 073 |

-1 779 |

-1 867 |

-1 578 |

-1 373 |

-1 290 |

-1 251 |

-1 308 |

-1 367 |

|

|

(Увеличение)/Уменьшение об. капит ала |

1 095 |

-989 |

-578 |

282 |

-280 |

-244 |

-87 |

-50 |

-63 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистый денежный поток |

1 039 |

10 |

908 |

1 146 |

1 329 |

1 713 |

2 140 |

1 936 |

1 604 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Основные предположения |

|

|

Оценка DCF |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

WACC |

11.6% |

|

Дисконт ированный денежный пот ок |

|

|

|

|

|

7 421 |

|||

Конечный т емп рост а |

3.0% |

|

Конечная ст оимост ь |

|

|

|

|

|

|

19 135 |

||

Ст авка налогообложения |

20% |

|

Приведенная конечная ст оимост ь |

|

|

|

|

|

11 035 |

|||

|

|

|

Ст оимост ь денежных пот оков |

|

|

|

|

|

18 456 |

|||

|

|

|

Теку щий чист ый долг (наличност ь), с у чет ом рекомендованных дивидендов |

3 663 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчет WACC |

|

|

Чист ая ст оимост ь компании |

|

|

|

|

|

14 794 |

|||

|

|

|

Количест во акций (скоррект ированное, млн.)* |

|

|

|

831 |

|||||

Безрисковая ставка: |

6.5% |

|

|

|

|

|||||||

Средняя дох одност ь UST10 за 5 лет |

4.0% |

|

Цель на конец 2012 г., $ |

|

|

|

|

|

17.8 |

|||

Спрэд Россия 30 за 12 мес. , б.п. |

250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Риск рынка акций |

4.9% |

|

Анализ чувствительности |

|

|

|

|

|

|

|||

Специфический риск эмит ент а |

0.5% |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Ставка дисконтирования (WACC) |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Целевой у ровень D/(E+D) |

20.0% |

|

|

10.1% |

10.6% |

11.1% |

|

11.6% |

12.1% |

12.6% |

13.1% |

|

Бэт а |

1.00 |

(%) |

4.5% |

26.9 |

24.6 |

22.6 |

|

20.8 |

19.3 |

18.0 |

16.8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бэт а с у чет ом долга |

1.20 |

роста |

4.0% |

25.0 |

23.0 |

21.2 |

|

19.7 |

18.4 |

17.2 |

16.1 |

|

Безрисковая ст авка |

6.5% |

3.5% |

23.4 |

21.6 |

20.1 |

|

18.7 |

17.5 |

16.4 |

15.4 |

||

|

|

|||||||||||

Стоимость капитала |

12.9% |

темп |

3.0% |

22.0 |

20.4 |

19.0 |

|

17.8 |

16.7 |

15.7 |

14.8 |

|

|

|

|||||||||||

Ст оимост ь долга |

8.0% |

Конечный |

2.5% |

20.8 |

19.4 |

18.1 |

|

17.0 |

16.0 |

15.1 |

14.3 |

|

Ст авка налога на прибыль |

20.0% |

2.0% |

19.8 |

18.5 |

17.3 |

|

16.3 |

15.4 |

14.5 |

13.8 |

||

|

|

|||||||||||

Стоимость долга после налогов |

6.4% |

|

1.5% |

18.8 |

17.7 |

16.6 |

|

15.7 |

14.8 |

14.0 |

13.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

WACC |

11.6% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||

Специфический риск эмитента |

|

|

|

|

Расчет бэта |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

0.5% |

|

|

Средний оборот, $ '000 |

|

|

|

Бэта |

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

больше 50 000 |

|

|

|

1.00 |

||

От ношения с госу дарст вом |

|

|

0.5% |

|

|

больше 10 000 |

|

|

|

1.25 |

||

Корпорат ивное у правление |

|

|

0.0% |

|

|

больше 1000 |

|

|

|

|

|

1.50 |

Конфликт акционеров |

|

|

0.0% |

|

|

Меньше 1000 |

|

|

|

|

|

1.60 |

Налоговые у грозы |

|

|

0.0% |

|

|

|

|

|

|

|

|

|

Финансовая у ст ойчивост ь |

|

|

0.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* - количество акций после выделения Nord Gold. Казначейские акции учтены с дисконтом в 50%.

Research@nomos.ru |

Стр. 16 |

|

|

|

Черная металлургия |

|

|

|

|

|

|

|

|

|

|

|

|

|

14 декабря 2011 г. |

|

||||||

|

|

Северсталь: Финансы и прогнозы (базовый сценарий) |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

Отчет о прибылях и убытках |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в млн. $ |

|

2009 |

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

Выру чка |

|

13 582 |

|

13 573 |

|

17 057 |

|

15 059 |

|

16 838 |

|

18 231 |

|

18 830 |

|

18 930 |

|

19 030 |

|

|

|

|

Операционные расх оды |

|

12 551 |

|

10 310 |

|

13 065 |

|

12 221 |

|

13 334 |

|

14 402 |

|

14 718 |

|

15 051 |

|

15 479 |

|

|

|

|

Аморт изация |

|

957 |

|

837 |

|

805 |

|

858 |

|

894 |

|

918 |

|

936 |

|

952 |

|

970 |

|

|

|

|

Операционная прибыль |

|

74 |

|

2 426 |

|

3 187 |

|

1 980 |

|

2 611 |

|

2 912 |

|

3 176 |

|

2 927 |

|

2 581 |

|

|

|

|

EBITDA |

|

1 031 |

|

3 263 |

|

3 992 |

|

2 838 |

|

3 504 |

|

3 829 |

|

4 113 |

|

3 879 |

|

3 551 |

|

|

|

|

Чист ые процент ные расх оды |

|

497 |

|

527 |

|

442 |

|

454 |

|

461 |

|

450 |

|

424 |

|

390 |

|

364 |

|

|

|

|

Прочие расх оды (дох оды) |

|

678 |

- |

16 |

- |

100 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

|

|

|

Прибыль до налогов |

- |

1 101 |

|

1 914 |

|

2 845 |

|

1 526 |

|

2 149 |

|

2 462 |

|

2 753 |

|

2 538 |

|

2 217 |

|

|

|

|

Налоги на прибыль |

|

18 |

|

487 |

|

589 |

|

305 |

|

430 |

|

492 |

|

551 |

|

508 |

|

443 |

|

|

|

|

Доля минорит ариев |

- |

82 |

|

62 |

|

143 |

|

53 |

|

75 |

|

86 |

|

96 |

|

88 |

|

77 |

|

|

|

|

Чист ая прибыль |

- |

1 037 |

- |

577 |

|

2 044 |

|

1 168 |

|

1 645 |

|

1 884 |

|

2 106 |

|

1 942 |

|

1 696 |

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средст ва и эквивалент ы |

|

2 949 |

|

2 094 |

|

2 482 |

|

2 261 |

|

2 589 |

|

3 468 |

|

4 749 |

|

5 849 |

|

6 723 |

|

|

|

|

Дебит орская задолженност ь |

|

1 484 |

|

980 |

|

1 285 |

|

1 158 |

|

1 295 |

|

1 402 |

|

1 448 |

|

1 456 |

|

1 464 |

|

|

|

|

Запасы |

|

2 974 |

|

2 367 |

|

2 685 |

|

2 444 |

|

2 667 |

|

2 880 |

|

2 944 |

|

3 010 |

|

3 096 |

|

|

|

|

Прочие оборот ные акт ивы |

|

777 |

|

4 126 |

|

635 |

|

576 |

|

634 |

|

685 |

|

702 |

|

714 |

|

729 |

|

|

|

|

Основные средст ва |

|

9 485 |

|

7 352 |

|

8 163 |

|

8 883 |

|

9 362 |

|

9 734 |

|

10 048 |

|

10 404 |

|

10 801 |

|

|

|

|

Прочие внеоборот ные акт ивы |

|

1 974 |

|

2 409 |

|

2 826 |

|

3 075 |

|

3 241 |

|

3 370 |

|

3 479 |

|

3 602 |

|

3 740 |

|

|

|

|

Итого активы |

|

19 644 |

|

19 329 |

|

18 076 |

|

18 398 |

|

19 787 |

|

21 540 |

|

23 371 |

|

25 036 |

|

26 552 |

|

|

|

|

Кредит орская задолженност ь |

|

1 395 |

|

914 |

|

959 |

|

873 |

|

952 |

|

1 029 |

|

1 051 |

|

1 075 |

|

1 106 |

|

|

|

|

Крат косрочный долг |

|

1 478 |

|

1 422 |

|

1 577 |

|

1 580 |

|

1 580 |

|

1 568 |

|

1 568 |

|

1 568 |

|

1 568 |

|

|

|

|

Прочие крат косрочные обязат ельст ва |

|

955 |

|

4 019 |

|

1 018 |

|

1 141 |

|

1 292 |

|

1 426 |

|

1 538 |

|

1 651 |

|

1 767 |

|

|

|

|

Долгосрочный долг |

|

5 749 |

|

4 720 |

|

4 833 |

|

4 848 |

|

4 799 |

|

4 749 |

|

4 700 |

|

4 703 |

|

4 749 |

|

|

|

|

Прочие долгосрочные обязат ельст ва |

|

1 691 |

|

934 |

|

997 |

|

1 117 |

|

1 264 |

|

1 396 |

|

1 506 |

|

1 616 |

|

1 730 |

|

|

|

|

Капит ал и резервы |

|

8 376 |

|

7 320 |

|

8 693 |

|

8 838 |

|

9 899 |

|

11 372 |

|

13 008 |

|

14 423 |

|

15 634 |

|

|

|

|

Итого пассивы |

|

19 644 |

|

19 329 |

|

18 076 |

|

18 398 |

|

19 787 |

|

21 540 |

|

23 371 |

|

25 036 |

|

26 552 |

|

|

|

|

Отчет о движении денежных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операционная прибыль |

|

74 |

|

2 426 |

|

3 187 |

|

1 980 |

|

2 611 |

|

2 912 |

|

3 176 |

|

2 927 |

|

2 581 |

|

|

|

|

Налоги на прибыль |

|

18 |

|

487 |

|

589 |

|

305 |

|

430 |

|

492 |

|

551 |

|

508 |

|

443 |

|

|

|

|

Аморт изация |

|

957 |

|

837 |

|

805 |

|

858 |

|

894 |

|

918 |

|

936 |

|

952 |

|

970 |

|

|

|

|

Процент ные плат ежи |

|

497 |

|

527 |

|

442 |

|

454 |

|

461 |

|

450 |

|

424 |

|

390 |

|

364 |

|

|

|

|

Изменение оборот ного капит ала |

|

1 095 |

- |

989 |

- |

578 |

|

282 |

- |

280 |

- |

244 |

- |

87 |

- |

50 |

- |

63 |

|

|

|

|

Денежные пот оки от операций |

|

1 611 |

|

1 259 |

|

2 383 |

|

2 360 |

|

2 333 |

|

2 643 |

|

3 052 |

|

2 932 |

|

2 680 |

|

|

|

|

Капит аловложения |

- |

1 073 |

- |

1 251 |

- |

1 867 |

- |

1 578 |

- |

1 373 |

- |

1 290 |

- |

1 251 |

- |

1 308 |

- |

1 367 |

|

|

|

|

Прочие дох оды (инвест иции) |

|

819 |

- |

248 |

- |

189 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

|

|

|

Денежные пот оки от инвест иций |

- |

254 |

- |

1 499 |

- |

1 994 |

- |

1 578 |

- |

1 373 |

- |

1 290 |

- |

1 251 |

- |

1 308 |

- |

1 367 |

|

|

|

|

Свободные денежные пот оки |

|

1 357 |

- |

240 |

|

389 |

|

782 |

|

960 |

|

1 353 |

|

1 801 |

|

1 624 |

|

1 313 |

|

|

|

|

Изменение долга |

- |

1 029 |

- |

1 085 |

|

41 |

|

19 |

- |

49 |

- |

63 |

- |

49 |

|

2 |

|

46 |

|

|

|

|

Дивиденды |

|

116 |

|

130 |

|

255 |

|

1 022 |

|

584 |

|

411 |

|

471 |

|

527 |

|

485 |

|

|

|

|

Прочее |

|

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

|

|

|

Чист ые денежные пот оки |

|

212 |

|

715 |

|

175 |

- |

221 |

|

327 |

|

879 |

|

1 281 |

|

1 100 |

|

874 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели рентабельности |

|

2009 |

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EBITDA, % |

|

8 |

|

24 |

|

23 |

|

19 |

|

21 |

|

21 |

|

22 |

|

20 |

|

19 |

|

|

|

|

операционная прибыль, % |

|

1 |

|

24 |

|

24 |

|

16 |

|

20 |

|

20 |

|

22 |

|

19 |

|

17 |

|

|

|

|

чист ая прибыль, % |

- |

8 |

- |

4 |

|

12 |

|

8 |

|

10 |

|

10 |

|

11 |

|

10 |

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели долговой нагрузки |

|

2009 |

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общий долг |

|

7 227 |

|

6 142 |

|

6 410 |

|

6 429 |

|

6 379 |

|

6 317 |

|

6 268 |

|

6 271 |

|

6 316 |

|

|

|

|

Чист ый долг |

|

4 278 |

|

4 048 |

|

3 928 |

|

4 167 |

|

3 791 |

|

2 849 |

|

1 519 |

|

421 |

- |

406 |

|

|

|

|

Чист ый долг/EBITDA |

|

4.1 |

|

1.2 |

|

1.0 |

|

1.5 |

|

1.1 |

|

0.7 |

|

0.4 |

|

0.1 |

- |

0.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты |

|

2009 |

|

2010 П |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P/E |

|

-9.4 |

|

-16.8 |

|

4.8 |

|

8.3 |

|

5.9 |

|

5.2 |

|

4.6 |

|

5.0 |

|

5.7 |

|

|

|

|

EV/EBITDA |

|

13.4 |

|

4.2 |

|

3.5 |

|

4.9 |

|

3.9 |

|

3.6 |

|

3.4 |

|

3.6 |

|

3.9 |

|

|

|

|

EV/S |

|

1.0 |

|

1.0 |

|

0.8 |

|

0.9 |

|

0.8 |

|

0.8 |

|

0.7 |

|

0.7 |

|

0.7 |

|

|

|

|

FCF Yield, % |

|

14.0 |

|

-2.5 |

|

4.0 |

|

8.0 |

|

9.9 |

|

13.9 |

|

18.5 |

|

16.7 |

|

13.5 |

|

|

|

|

ROE |

|

-11.6 |

|

-7.4 |

|

25.5 |

|

13.3 |

|

17.6 |

|

17.7 |

|

17.3 |

|

14.2 |

|

11.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Research@nomos.ru |

|

|

|

|

|

|

|

Стр. 17 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Черная металлургия |

|

|

14 декабря 2011 г. |

|

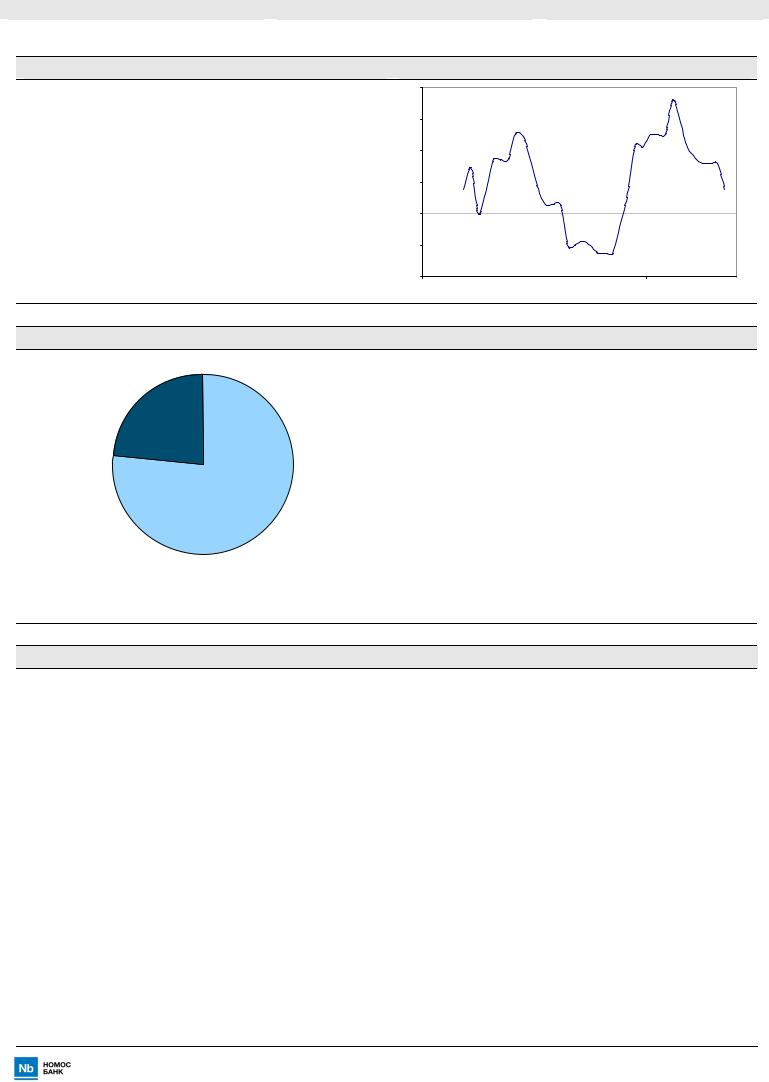

Evraz: информация о компании |

|

|

|

|

Основные данные |

Динамика акций, GBp |

|

||

Тиккер LSE |

EVR |

420 |

|

|

|

|

|

|

|

Цена акции, GBp |

360 |

400 |

|

|

Капитализация, млн. $ |

7 530 |

380 |

|

|

Чистый долг, млн. $ |

6 636 |

360 |

|

|

|

|

|

|

|

EV, $ млн. |

14 166 |

|

|

|

|

|

340 |

|

|

Целевая цена, $ |

653 |

|

|

|

Потенциал, % |

81 |

320 |

|

|

|

|

|

||

Рекомендация |

|

300 |

|

|

Покупать |

ноя-11 |

дек-11 |

|

|

Структура акционерного капитала |

Ключевые мультипликаторы |

|

||

Free Float |

|

2010 |

2011о |

2012п |

|

|

|

|

|

24% |

|

|

|

|

Lanebrook ltd 76%

EV/Sales |

1.1 |

0.9 |

0.9 |

EV/EBITDA |

6.0 |

4.8 |

4.9 |

P/E |

13.7 |

7.1 |

7.7 |

ND/EBITDA |

3.0 |

2.3 |

2.3 |

FCF Y, % |

12.0 |

12.6 |

11.8 |

Div, US$ |

- |

0.60 |

0.55 |

Описание компании

Evraz – крупнейшая по объемам производства стали в России вертикально-интегрированная компания, объединяющая металлургические и добывающие активы в РФ (Качканарский ГОК, Евразруда, Южкузбассуголь, Новокузнецкий, Нижнетагильский и Западно-Сибирский меткомбинаты), а также крупные металлургические активы в Чехии и Северной Америке. На долю Evraz приходится около 20% российского производства стали, а российский сегмент, в свою очередь, обеспечивает более 70% объемов производства Группы. От большинства других крупных российских металлургических компаний (Северсталь, ММК, НЛМК) Evraz отличается тем, что в товарной номенклатуре его продукции преобладает не плоский, а в основном сортовой прокат, более активно применяемый в строительстве. Также Евраз является основным российским производителем железнодорожных рельс. При этом горнодобывающий сегмент бизнеса компании (Качканарский ГОК, Евразруда и Южкузбассуголь) по результатам первой половины 2011 г. обеспечил 59% EBITDA Группы. Головной компанией Группы в настоящий момент является зарегистрированная в Великобритании Evraz Plc, которая по состоянию на начало декабря являлась владельцем более 99% акций люксембургской Evraz Group SA.

До 2008 года Evraz был одним из наиболее активных среди российских металлургов участников глобального рынка M&A, однако кризис заметно изменил поведение компании. Пока текущая инвестиционная программа Evraz выглядит в масштабах бизнеса компании достаточно скромно (запланированные капитальные вложения на 2011 год составляют $1.2 млрд., крупнейшими проектами являются строительство к 2015 г. угольной шахты Ерунаковская-VIII ($540 млн.), внедрение технологии PCI на НТМК и ЗСМК к 2012-2013 гг. ($320 млн.) и строительство двух мини-заводов на Юге России и в Казахстане ($260 млн.). В собственности Евраз также находится непрямая доля в 40% акций угольной компании «Распадская», рыночной стоимостью около $1 млрд.

Research@nomos.ru |

Стр. 18 |

|

|

Черная металлургия |

|

|

|

|

|

|

|

|

|

|

|

14 декабря 2011 г. |

||||

|

Evraz: Модель DCF (базовый сценарий) |

|

|

|

|

|

|

|

|

|

|

|||||

|

Прогноз денежного потока |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в млн. $ |

|

2008 |

2009 |

2010 |

|

2011 П |

2012 П |

2013 П |

2014 П |

2015 П |

2016 П |

2017 П |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Выручка |

|

#### |

9 772 |

13 394 |

16 279 |

16 275 |

17 175 |

|

18 086 |

18 915 |

19 092 |

19 251 |

|

||

|

Темп роста (% ) |

|

|

-52% |

37% |

22% |

0% |

6% |

|

5% |

5% |

1% |

1% |

|

||

|

EBIT DA |

|

#### |

1 237 |

2 350 |

2 968 |

2 865 |

3 042 |

|

3 032 |

3 056 |

2 696 |

2 334 |

|

||

|

Рентабельность (% ) |

|

32% |

13% |

18% |

18% |

18% |

18% |

|

17% |

16% |

14% |

12% |

|

||

|

EBIT |

|

#### |

-394 |

620 |

1 966 |

1 854 |

2 026 |

|

2 023 |

2 061 |

1 719 |

1 370 |

|

||

|

Рентабельность (% ) |

|

27% |

-4% |

5% |

12% |

11% |

12% |

|

11% |

11% |

9% |

7% |

|

||

|

-Налоги на прибыль |

|

### |

-87 |

136 |

433 |

408 |

446 |

|

445 |

453 |

378 |

301 |

|

||

|

NOPAT |

|

#### |

-307 |

484 |

1 534 |

1 446 |

1 580 |

|

1 578 |

1 608 |

1 341 |

1 069 |

|

||

|

+ Аморт изация |

|

### |

1 631 |

1 730 |

1 002 |

1 011 |

1 016 |

|

1 009 |

994 |

978 |

964 |

|

||

|

- Капвложения |

|

### |

-441 |

-832 |

-1 197 |

-1 110 |

-868 |

|

-717 |

-661 |

-697 |

-734 |

|

||

|

(Увеличение)/Уменьшение об. капит ала |

|

-264 |

802 |

190 |

204 |

-2 |

-97 |

|

-102 |

-92 |

65 |

-22 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Чистый денежный поток |

|

#### |

1 685 |

1 572 |

1 542 |

1 345 |

1 631 |

|

1 768 |

1 849 |

1 686 |

1 276 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основные предположения |

|

|

|

|

Оценка DCF |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

WACC |

11.7% |

|

|

|

Дисконт ированный денежный пот ок |

|

|

|

|

|

7 365 |

|

|||

|

Конечный т емп рост а |

3.0% |

|

|

|

Конечная ст оимост ь |

|

|

|

|

|

|

15 095 |

|

||

|

Ст авка налогообложения |

22% |

|

|

|

Приведенная конечная ст оимост ь |

|

|

|

|

|

8 678 |

|

|||

|

|

|

|

|

|

Ст оимост ь денежных пот оков |

|

|

|

|

|

16 043 |

|

|||

|

|

|

|

|

|

Текущий чист ый долг (наличност ь) |

|

|

|

|

|

6 692 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчет WACC |

|

|

|

|

Доля в Распадской (40% ) |

|

|

|

|

|

|

2 140 |

|

||

|

|

|

|

|

|

Чист ая ст оимост ь компании |

|

|

|

|

|

11 491 |

|

|||

|

Безрисковая ставка: |

6.5% |

|

|

|

Количест во акций (млн.) |

|

|

|

|

|

|

1 336 |

|

||

|

Средняя доходност ь UST10 за 5 лет |

4.0% |

|

|

|

Цель на конец 2012 г., $ |

|

|

|

|

|

|

8.6 |

|

||

|

Спрэд Россия 30 за 12 мес. , б.п. |

250 |

|

|

|

GBp |

|

|

|

|

|

|

|

|

549 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Риск рынка акций |

4.9% |

|

|

|

Анализ чувствительности |

|

|

|

|

|

|

|

|||

|

Специфический риск эмит ент а |

0.5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ставка дисконтирования (WACC) |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Целевой у ровень D/(E+D) |

25.0% |

|

|

|

|

10.2% |

10.7% |

11.2% |

|

11.7% |

12.2% |

12.7% |

13.2% |

|

|

|

Бэт а |

1.00 |

|

) |

4.5% |

832 |

759 |

697 |

|

643 |

596 |

555 |

518 |

|

||

|

|

|

|

(% |

|

|

|

|

|

|

|

|

|

|

|

|

|

Бэт а с учет ом долга |

1.26 |

|

|

та |

4.0% |

774 |

711 |

656 |

|

608 |

566 |

528 |

495 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Безрисковая ст авка |

6.5% |

|

|

рос |

3.5% |

724 |

668 |

620 |

|

577 |

539 |

505 |

474 |

|

|

|

|

|

|

|

|

|||||||||||

|

Стоимость капитала |

13.3% |

|

|

мп |

3.0% |

682 |

632 |

588 |

|

549 |

515 |

484 |

455 |

|

|

|

Ст оимост ь долга |

9.0% |

|

|

те |

2.5% |

644 |

600 |

560 |

|

525 |

493 |

465 |

438 |

|

|

|

|

|

й |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ст авка налога на прибыль |

22.0% |

|

|

чны |

2.0% |

612 |

571 |

535 |

|

503 |

474 |

447 |

423 |

|

|

|

Стоимость долга после налогов |

7.0% |

|

|

Коне |

1.5% |

583 |

546 |

513 |

|

483 |

456 |

431 |

409 |

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

WACC |

11.7% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Специфический риск эмитента |

|

|

|

|

|

|

Расчет бэта |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

0.5% |

|

|

Средний оборот, $ '000 |

|

|

|

Бэта |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

больше 50 000 |

|

|

|

|

|

1.00 |

|

|

От ношения с госу дарст вом |

|

|

|

|

0.5% |

|

|

больше 10 000 |

|

|

|

|

|

1.25 |

|

|

Корпорат ивное управление |

|

|

|

|

0.0% |

|

|

больше 1000 |

|

|

|

|

|

1.50 |

|

|

Конфликт акционеров |

|

|

|

|

0.0% |

|

|

меньше 1000 |

|

|

|

|

|

1.60 |

|

|

Налоговые угрозы |

|

|

|

|

0.0% |

|

|

|

|

|

|

|

|

|

|

|

Финансовая уст ойчивост ь |

|

|

|

|

0.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Research@nomos.ru |

Стр. 19 |

|

|

|

Черная металлургия |

|

|

|

|

|

|

|

|

|

|

|

|

|

14 декабря 2011 г. |

|

|

|||||

|

|

Evraz: Финансы и прогнозы (базовый сценарий) |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

Отчет о прибылях и убытках |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в млн. $ |

|

2009 |

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

Выру чка |

|

9 772 |

|

13 394 |

|

16 279 |

|

16 275 |

|

17 175 |

|

18 086 |

|

18 915 |

|

19 092 |

|

19 251 |

|

|

|

|

Операционные расх оды |

|

8 535 |

|

11 044 |

|

13 312 |

|

13 411 |

|

14 134 |

|

15 054 |

|

15 859 |

|

16 396 |

|

16 917 |

|

|

|

|

Аморт изация |

|

1 632 |

|

924 |

|

1 002 |

|

1 011 |

|

1 016 |

|

1 009 |

|

994 |

|

978 |

|

964 |

|

|

|

|

Операционная прибыль |

- |

395 |

|

1 426 |

|

1 966 |

|

1 854 |

|

2 026 |

|

2 023 |

|

2 061 |

|

1 719 |

|

1 370 |

|

|

|

|

EBITDA |

|

1 237 |

|

2 350 |

|

2 968 |

|

2 865 |

|

3 042 |

|

3 032 |

|

3 056 |

|

2 696 |

|

2 334 |

|

|

|

|

Чист ые процент ные расх оды |

|

637 |

|

715 |

|

706 |

|

581 |

|

506 |

|

501 |

|

466 |

|

434 |

|

406 |

|

|

|

|

Прочие расх оды (дох оды) |

|

568 |

|

16 |

- |

145 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

|

|

|

Прибыль до налогов |

- |

1 600 |

|

695 |

|

1 405 |

|

1 273 |

|

1 519 |

|

1 522 |

|

1 595 |

|

1 285 |

|

965 |

|

|

|

|

Налоги на прибыль |

- |

339 |

|

163 |

|

328 |

|

280 |

|

334 |

|

335 |

|

351 |

|

283 |

|

212 |

|

|

|

|

Доля минорит ариев |

- |

10 |

- |

16 |

|

10 |

|

9 |

|

11 |

|

11 |

|

11 |

|

9 |

|

7 |

|

|

|

|

Чист ая прибыль |

- |

1 251 |

|

548 |

|

1 067 |

|

984 |

|

1 174 |

|

1 176 |

|

1 233 |

|

993 |

|

746 |

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средст ва и эквивалент ы |

|

675 |

|

697 |

|

569 |

|

635 |

|

1 062 |

|

1 056 |

|

1 193 |

|

1 218 |

|

1 100 |

|

|

|

|

Дебит орская задолженност ь |

|

1 108 |

|

1 485 |

|

1 480 |

|

1 480 |

|

1 561 |

|

1 644 |

|

1 720 |

|

1 736 |

|

1 750 |

|

|

|

|

Запасы |

|

1 886 |

|

2 070 |

|

2 495 |

|

2 514 |

|

2 649 |

|

2 822 |

|

2 972 |

|

2 981 |

|

3 076 |

|

|

|

|

Прочие оборот ные акт ивы |

|

584 |

|

448 |

|

501 |

|

503 |

|

531 |

|

563 |

|

591 |

|

644 |

|

659 |

|

|

|

|

Основные средст ва |

|

14 941 |

|

8 607 |

|

8 803 |

|

8 902 |

|

8 753 |

|

8 462 |

|

8 129 |

|

7 848 |

|

7 619 |

|

|

|

|

Прочие внеоборот ные акт ивы |

|

4 230 |

|

4 294 |

|

4 392 |

|

4 441 |

|

4 367 |

|

4 221 |

|

4 055 |

|

3 945 |

|

3 830 |

|

|

|

|

Итого активы |

|

23 424 |

|

17 601 |

|

18 239 |

|

18 475 |

|

18 923 |

|

18 768 |

|

18 660 |

|

18 372 |

|

18 034 |

|

|

|

|

Кредит орская задолженност ь |

|

1 416 |

|

1 595 |

|

2 219 |

|

2 235 |

|

2 356 |

|

2 509 |

|

2 643 |

|

2 733 |

|

2 820 |

|

|

|

|

Крат косрочный долг |

|

2 009 |

|

714 |

|

596 |

|

591 |

|

584 |

|

584 |

|

631 |

|

710 |

|

810 |

|

|

|

|

Прочие крат косрочные обязат ельст ва |

|

313 |

|

350 |

|

354 |

|

364 |

|

358 |

|

342 |

|

321 |

|

314 |

|

298 |

|

|

|

|

Долгосрочный долг |

|

5 989 |

|

7 135 |

|

6 665 |

|

6 644 |

|

6 579 |

|

6 078 |

|

5 565 |

|

5 086 |

|

4 654 |

|

|

|

|

Прочие долгосрочные обязат ельст ва |

|

3 088 |

|

1 809 |

|

1 831 |

|

1 882 |

|

1 852 |

|

1 766 |

|

1 660 |

|

1 620 |

|

1 542 |

|

|

|

|

Капит ал и резервы |

|

10 608 |

|

5 998 |

|

6 574 |

|

6 758 |

|

7 194 |

|

7 489 |

|

7 840 |

|

7 909 |

|

7 910 |

|

|

|

|

Итого пассивы |

|

23 424 |

|

17 601 |

|

18 239 |

|

18 475 |

|

18 923 |

|

18 768 |

|

18 660 |

|

18 372 |

|

18 034 |

|

|

|

|

Отчет о движении денежных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операционная прибыль |

- |

395 |

|

1 426 |

|

1 966 |

|

1 854 |

|

2 026 |

|

2 023 |

|

2 061 |

|

1 719 |

|

1 370 |

|

|

|

|

Налоги на прибыль |

- |

339 |

|

163 |

|

328 |

|

280 |

|

334 |

|

335 |

|

351 |

|

283 |

|

212 |

|

|

|

|

Аморт изация |

|

1 632 |

|

924 |

|

1 002 |

|

1 011 |

|

1 016 |

|

1 009 |

|

994 |

|

978 |

|

964 |

|

|

|

|

Процент ные плат ежи |

|

637 |

|

715 |

|

706 |

|

581 |

|

506 |

|

501 |

|

466 |

|

434 |

|

406 |

|

|

|

|

Изменение оборот ного капит ала |

|

802 |

|

190 |

|

204 |

- |

2 |

- |

97 |

- |

102 |

- |

92 |

|

65 |

- |

22 |

|

|

|

|

Денежные пот оки от операций |

|

1 700 |

|

1 662 |

|

2 137 |

|

2 002 |

|

2 104 |

|

2 094 |

|

2 146 |

|

2 045 |

|

1 694 |

|

|

|

|

Капит аловложения |

- |

441 |

- |

832 |

- |

1 197 |

- |

1 110 |

- |

868 |

- |

717 |

- |

661 |

- |

697 |

- |

734 |

|

|

|

|

Прочие дох оды (инвест иции) |

|

624 |

|

75 |

|

11 |

|

- |

|

- |

|

- |

|

- |

|

- |

|

- |

|

|

|

|

Денежные пот оки от инвест иций |

|

183 |

- |

757 |

- |

1 186 |

- |

1 110 |

- |

868 |

- |

717 |

- |

661 |

- |

697 |

- |

734 |

|

|

|

|

Свободные денежные пот оки |

|

1 883 |

|

905 |

|

951 |

|

892 |

|

1 236 |

|

1 377 |

|

1 485 |

|

1 348 |

|

959 |

|

|

|

|

Изменение долга |

- |

2 043 |

- |

87 |

- |

588 |

- |

26 |

- |

73 |

- |

501 |

- |

466 |

- |

399 |

- |

332 |

|

|

|

|

Дивиденды |

|

90 |

|

- |

|

491 |

|

800 |

|

738 |

|

881 |

|

882 |

|

925 |

|

745 |

|

|

|

|

Чист ые денежные пот оки |

- |

250 |

|

818 |

- |

128 |

|

66 |

|

426 |

- |

5 |

|

137 |

|

25 |

- |

118 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели рентабельности |

|

2009 |

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

EBITDA, % |

|

13 |

|

18 |

|

18 |

|

18 |

|

18 |

|

17 |

|

16 |

|

14 |

|

12 |

|

|

|

|

операционная прибыль, % |

- |

5 |

|

13 |

|

15 |

|

14 |

|

14 |

|

13 |

|

13 |

|

10 |

|

8 |

|

|

|

|

чист ая прибыль, % |

- |

13 |

|

4 |

|

7 |

|

6 |

|

7 |

|

7 |

|

7 |

|

5 |

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели долговой нагрузки |

|

2009 |

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

Общий долг |

|

7 998 |

|

7 849 |

|

7 261 |

|

7 236 |

|

7 163 |

|

6 662 |

|

6 195 |

|

5 796 |

|

5 464 |

|

|

|

|

Чист ый долг |

|

7 323 |

|

7 152 |

|

6 692 |

|

6 600 |

|

6 101 |

|

5 605 |

|

5 002 |

|

4 579 |

|

4 364 |

|

|

|

|

Чист ый долг/EBITDA |

|

5.9 |

|

3.0 |

|

2.3 |

|

2.3 |

|

2.0 |

|

1.8 |

|

1.6 |

|

1.7 |

|

1.9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты |

|

2009 |

|

2010 |

|

2011 П |

|

2012 П |

|

2013 П |

|

2014 П |

|

2015 П |

|

2016 П |

|

2017 П |

|

|

|

|

P/E |

|

-6.0 |

|

13.7 |

|

7.1 |

|

7.7 |

|

6.4 |

|

6.4 |

|

6.1 |

|

7.6 |

|

10.1 |

|

|

|

|

EV/EBITDA |

|

11.5 |

|

6.0 |

|

4.8 |

|

4.9 |

|

4.7 |

|

4.7 |

|

4.6 |

|

5.3 |

|

6.1 |

|

|

|

|

EV/S |

|

1.4 |

|

1.1 |

|

0.9 |

|

0.9 |

|

0.8 |

|

0.8 |

|

0.7 |

|

0.7 |

|

0.7 |

|

|

|

|

FCF Yield, % |

|

25.0 |

|

12.0 |

|

12.6 |

|

11.8 |

|

16.4 |

|

18.3 |

|

19.7 |

|

17.9 |

|

12.7 |

|

|

|

|

ROE |

|

-16.1 |

|

6.6 |

|

17.0 |

|

14.8 |

|

16.8 |

|

16.0 |

|

16.1 |

|

12.6 |

|

9.4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|