3. Анализ ликвидности и платежеспособности предприятия

Таблица 3.1

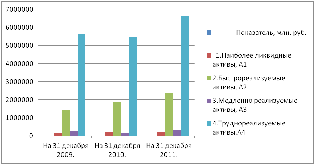

Распределение имущества предприятия по степени снижения его ликвидности

|

|

На 31 декабря 2009. |

На 31 декабря 2010. |

На 31 декабря 2011. | ||

|

Показатель, тыс. руб. | |||||

|

1.Наиболее ликвидные активы, А1 |

120 383 837 |

227 909 805 |

210 880 630 | ||

|

- отклонение по сравнению с прошлым годом |

- |

107 525 968 |

-17 029 175 | ||

|

2.Быстрореализуемые активы, А2 |

1 431 689 337 |

1 853 994 531 |

2 375 188 215 | ||

|

- отклонение по сравнению с прошлым годом |

- |

422 305 194 |

521 193 684 | ||

|

3.Медленно реализуемые активы, А3 |

260 404 585 |

155 520 356 |

311 459 913 | ||

|

- отклонение по сравнению с прошлым годом |

- |

-104 884 229 |

155 939 557 | ||

|

4.Труднореализуемые активы.А4 |

5 620 740 085 |

5 470 682 571 |

6 623 126 098 | ||

|

- отклонение по сравнению с прошлым годом |

- |

|

| ||

|

Итого |

7 433 217 844 |

7 708 107 263 |

9 520 654 856 |

Выводы и графики:

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

Тенденция в общем почти не изменяется.

Таблица 3.2

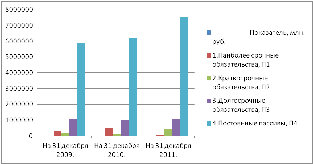

Распределение обязательств по степени снижения срочности их погашения

|

|

На 31 декабря 2009. |

На 31 декабря 2010. |

На 31 декабря 2011. |

|

Показатель, тыс. руб. | |||

|

1.Наиболее срочные обязательства, П1 |

299 453 240 |

502 883 091 |

18 210 029 |

|

- отклонение по сравнению с прошлым годом |

- |

203 429 851 |

-484 673 062 |

|

2.Краткосрочные обязательства, П2 |

182 623 120 |

133 435 169 |

411 292 148 |

|

- отклонение по сравнению с прошлым годом |

- |

-49 187 951 |

277 856 979 |

|

3.Долгосрочные обязательства, П3 |

1 071 208 718 |

1 003 898 769 |

1 043 747 985 |

|

- отклонение по сравнению с прошлым годом |

- |

-67 309 949 |

39 849 216 |

|

4.Постоянные пассивы, П4 |

5 879 932 766 |

6 187 890 234 |

7 540 011 643 |

|

- отклонение по сравнению с прошлым годом |

- |

307 957 468 |

1 352 121 409 |

|

Итого |

7 433 217 844 |

7 828 107 263 |

9 013 261 805 |

Выводы и графики:

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

Постоянные пассивы имеют тенденцию к увеличению.

Наиболее срочные обязательства имеют тенденцию к увеличению.

Долгосрочные обязательства уменьшились в 2010 году, затем выросли.

Краткосрочные обязательства выросли по сравнению с 2009 больше, чем в 2 раза.

Таблица 3.3

Анализ соблюдения условий ликвидности баланса

|

Показатель, тыс. руб. |

На 31 декабря 2009. |

На 31 декабря 2010. |

На 31 декабря 2011. |

|

1. Излишек или недостаток высоколиквидных средств для погашения наиболее срочных обязательств - А1 - П1 |

-179 069 403 |

-274 973 286 |

192 670 601 |

|

- отклонение по сравнению с прошлым годом |

- |

-95 903 883 |

467 643 887 |

|

2.Излишек или недостаток средств в расчетах для погашения краткосрочных кредитов А2 - П2 |

1 249 066 217 |

1 720 559 362 |

1 963 896 067 |

|

- отклонение по сравнению с прошлым годом |

- |

471 493 145 |

243 336 705 |

|

2. Излишек или недостаток быстрореализуемых активов для погашения текущих обязательств (А1 + А2) – (П1 + П2) |

1 069 996 814 |

1 445 586 076 |

2 156 566 668 |

|

- отклонение по сравнению с прошлым годом |

- |

375 589 262 |

710 980 592 |

|

3. Излишек или недостаток производственных запасов для погашения долгосрочных кредитов А3 больше П3 |

-810 804 133 |

-848 378 413 |

-732 288 072 |

|

- отклонение по сравнению с прошлым годом |

- |

-37 574 280 |

116 090 341 |

|

5. Излишек или недостаток текущих активов для погашения текущих обязательств (А1 + А2 + А3) – (П1 + П2) |

1 330 401 399 |

1 601 106 432 |

2 468 026 581 |

|

- отклонение по сравнению с прошлым годом |

- |

270 705 033 |

866 920 149 |

|

6. Наличие собственных оборотных средств А4 –П4 |

-259 192 681 |

-717 207 663 |

-916 885 545 |

Выводы:

Бухгалтерский

баланс считается абсолютно ликвидным,

если соблюдаются следующие соотношения:

А1 П1;

А2

П1;

А2 П2;

А3

П2;

А3 П3;

А4

П3;

А4 П4.

П4.

Первое

условие: А1 П1

выполняется только в 2011 г.

П1

выполняется только в 2011 г.

Второе

условие: А2 П2

выполняется полностью: в каждом

рассматриваемом периоде.

П2

выполняется полностью: в каждом

рассматриваемом периоде.

Третье

условие (А3 П3)

не выполняется ни в одном периоде.

П3)

не выполняется ни в одном периоде.

Четвертое

условие (А4 П4)

выполняется полностью.

П4)

выполняется полностью.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Платежеспособность, определенная с помощью абсолютных показателей, должна оцениваться следующей системой неравенств:1)А1>П1; 2)(А1 +А2)>(П1 +П2); 3)(А1+А2 +А3 )>(П1 +П2).

Абсолютная платежеспособность соответствует соблюдению всех трех неравенств. На предприятии соблюдаются все три неравенства, поэтому здесь имеет место хорошая платежеспособность.

Таблица 3.4

Анализ коэффициентов ликвидности

|

Показатель |

Норматив |

На 31 декабря 2009. |

На 31 декабря 2010. |

На 31 декабря 2011. |

|

1.Коэффициент текущей ликвидности |

1 |

3,76 |

3,52 |

6,75 |

|

2.Коэффициент критической ликвидности |

0,7-0,8 |

3,22 |

3,27 |

6,02 |

|

3.Коэффициент абсолютной ликвидности |

0,2 |

0,25 |

0,36 |

0,49 |

Выводы:

Коэффициент текущей ликвидности определяет, располагает ли предприятие текущими активами, достаточными для погашения краткосрочных обязательств в полной сумме. Он показывает степень, в которой текущие активы покрывают краткосрочные обязательства

На нашем предприятии текущая ликвидность во всех периодах превысила оптимальное среднеотраслевое значение в 3-6 раза.

Коэффициент критической ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременных поступлений средств от дебиторов и заемщиков по их краткосрочной задолженности. Ликвидность нашей фирмы соблюдает установленное ограничение на протяжении всех периодов и превышает его в несколько раз. Следовательно, суммы наиболее ликвидных и быстрореализуемых активов у предприятия больше чем достаточно, для покрытия его краткосрочных обязательств.

Коэффициент абсолютной ликвидности финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам), признается показателем, более точно отражающим способность компании оплатить краткосрочные обязательства. В мировой практике достаточным считается значение коэффициента абсолютной ликвидности, равное 0,2 - 0,5, то есть предприятие может немедленно погасить 20 - 50 % текущих обязательств. Наше предприятие может покрыть все краткосрочные обязательства за счет наличности.