2. Анализ финансовой устойчивости предприятия

Финансовая устойчивость оценивается следующими методами:

- оценка на основе финансовой структуры капитала: анализ соотношения собственного и заемного капитала, уровня финансового левериджа;

- оценка операционного (производственного) левериджа и запаса финансовой устойчивости предприятия;

- анализ наличия и достаточности реального собственного капитала;

- анализ обеспеченности запасов источниками их формирования;

- анализ финансового равновесия между активами и пассивами (оценка финансовой устойчивости по функциональному признаку);

- оценка финансовой устойчивости предприятия, основанная на соотношении финансовых и нефинансовых активов.

А. Анализ соотношения собственного и заемного капитала при помощи коэффициентов финансовой устойчивости и финансового риска.

Таблица 2.1

Расчет коэффициентов финансовой устойчивости и финансового риска.

|

I. Показатели |

На 31 декабря 2009. |

На 31 декабря 2010. |

На 31 декабря 2011. |

|

1. Коэффициент концентрации собственного капитала или финансовой автономии или независимости |

0,7910 |

0,7905 |

0,7920 |

|

(доля собственных средств в валюте баланса) | |||

|

2. Коэффициент концентрации заемного капитала (доля заемных средств в валюте баланса) |

0,2064 |

0,2091 |

0,2076 |

|

3.Коэффициент финансовой зависимости (отношение капитала предприятия к его собственному капиталу) |

1,2642 |

1,2651 |

1,2627 |

|

4. Коэффициент текущей задолженности (доля краткосрочных обязательств в суммарном капитале) |

0,0649 |

0,0813 |

0,0984 |

|

5. Коэффициент устойчивого финансирования (доля собственного капитала и долгосрочных обязательств в суммарном капитале) |

0,9351 |

0,9187 |

0,9016 |

|

6. Коэффициент финансовой независимости капитализированных источников (доля собственного капитала в сумме собственного капитала и долгосрочных обязательств) |

0,8459 |

0,8604 |

0,9036 |

|

7. Коэффициент финансовой независимости капитализированных источников(привлечения долгосроч.кредитов и займов) (доля долгосрочных обязательств в сумме собственного капитала и долгосрочных обязательств) |

0,1541 |

0,1396 |

0,0964 |

|

8. Коэффициент покрытия долгов собственным капиталом или коэффициент платежеспособности (отношение собственного капитала к заемному) |

3,7855 |

3,7726 |

3,8069 |

|

9. Коэффициент финансового левериджа или коэффициент финансового риска ( отношение заемного капитала к собственному) |

0,2642 |

0,2651 |

0,2627 |

Выводы и графики:

Финансовая устойчивость отражает уровень риска деятельности компании в зависимости от заемного капитала. Представленные в данной таблице коэффициенты финансовой устойчивости, используются для оценки изменения структуры капитала фирмы.

1.Коэффициент концентрации собственного капитала или финансовой автономии или независимости характеризует долю собственных средств предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие. Для РФ нормативное значение этого коэффициента равно 0,17. Коэффициент автономии имеет большое значение для инвесторов и кредиторов, т.к. чем выше значение коэффициента, тем меньше риск потери инвестиции и кредитов. На предприятии за анализируемый период коэффициент изменялся незначительно, и его значение 0,79 (к 2011 году), показывает, состояние ОАО «Газпром» стабильно и характеризуется низким уровнем риска деятельности компании в зависимости от заемного капитала.

2.Коэффициент концентрации заемного капитала показывает, сколько заемного капитала приходится на единицу финансовых ресурсов. Чем ниже этот показатель, тем меньшей считается задолженность компании, и тем более стойким будет его финансовое состояние. На предприятии данный показатель в норме, и изменяется незначительно.

3.Коэффициент финансовой зависимости является обратным к коэффициенту финансовой независимости, он определяется отношением общей величины финансовых ресурсов к сумме источников собственных средств. Оптимальный уровень 1,9. Экономический смысл коэффициента финансовой зависимости состоит в определении, сколько единиц общей суммы финансовых ресурсов приходится на единицу источников собственных средств. Положительной считается тенденция к снижению коэффициента финансовой зависимости. В нашем случае коэффициент сначала увеличился, но уже в следующем году имеет тенденцию к снижению.

4. Коэффициент текущей задолженности, показывает долю краткосрочных обязательств в суммарном капитале.

5. Коэффициент устойчивого финансирования показывает, какова доля собственного капитала и долгосрочных пассивов в суммарном капитале. Кроме того, коэффициент отражает степень независимости или зависимости предприятия от краткосрочных заемных источников покрытия. Если предприятие не пользуется долгосрочными кредитами и займами, то его величина будет совпадать с величиной коэффициента финансовой автономии. На предприятии эти коэффициенты разнятся.

6. Коэффициент финансовой независимости капитализированных источников отражает долю собственного капитала в сумме собственного капитала и долгосрочных обязательств. На предприятии данный показатель повышается.

7. Коэффициент финансовой независимости капитализированных источников, который показывает долю долгосрочных обязательств в сумме собственного капитала и долгосрочных обязательств. Рост этого показателя в динамике – негативная тенденция, которая означает, что растет зависимость предприятия от внешних инвесторов. Для рассматриваемого предприятия наблюдается снижение этого показателя.

8. Коэффициент покрытия долгов собственным капиталом или коэффициент платежеспособности характеризует, в какой степени обязательства предприятия покрываются собственным капиталом. На анализируемом нами предприятии сначала наблюдается снижающаяся тенденция, что свидетельствует об увеличении финансового риска, а затем коэффициент увеличивается, т.е ситуация нормализуется.

9. Коэффициент финансового левериджа или коэффициент финансового риска. Указанный коэффициент характеризует зависимость компании от заемного капитала. Увеличение этого показателя — признак усиления зависимости предприятия от кредиторов и определенное снижение его финансовой стойкости. Данный коэффициент растет, что говорит об увеличении финансового риска на предприятии.

Таблица 2.2

Расчет чистых активов и факторный анализ их изменения (тыс. руб.)

|

Показатели |

На 31 декабря 2009. |

На 31 декабря 2010. |

На 31 декабря 2011. |

|

|

|

| |

|

АКТИВЫ |

|

|

|

|

Всего |

7 433 217 844 |

7 828 107 263 |

9 520 654 856 |

|

- отклонение по сравнению с предыдущим годом |

- |

394 889 419,00 |

1 692 547 593,00 |

|

Вычитаются: |

|

|

|

|

- Расходы будущих периодов |

0 |

0 |

0 |

|

- отклонение по сравнению с предыдущим годом |

- |

0,00 |

0,00 |

|

- Задолженность учредителей по взносам в уставный капитал |

0 |

0 |

0 |

|

- отклонение по сравнению с предыдущим годом |

- |

0,00 |

0,00 |

|

Итого активов, принимаемых к расчету |

7 433 217 844,00 |

7 828 107 263,00 |

9 520 654 856,00 |

|

- отклонение по сравнению с предыдущим годом |

- |

394 889 419,00 |

1 692 547 593,00 |

|

|

|

|

|

|

ПАССИВЫ |

|

|

|

|

Всего |

7 433 217 844 |

7 828 107 263 |

9 520 654 856 |

|

Долгосрочные обязательства |

1 071 208 718 |

1 003 898 769 |

1 043 747 985 |

|

- отклонение по сравнению с предыдущим годом |

- |

-67 309 949,00 |

39 849 216,00 |

|

Краткосрочные финансовые обязательства по кредитам и займам |

163 293 623,00 |

129 891 126,00 |

407 074 990,00 |

|

- отклонение по сравнению с предыдущим годом |

- |

-33 402 497,00 |

277 183 864,00 |

|

Кредиторская задолженность |

299 453 240,00 |

502 883 091,00 |

525 603 080,00 |

|

- отклонение по сравнению с предыдущим годом |

- |

203 429 851,00 |

22 719 989,00 |

|

Резервы предстоящих расходов |

0 |

0 |

0 |

|

- отклонение по сравнению с предыдущим годом |

- |

0,00 |

0,00 |

|

Прочие краткосрочные обязательства |

0 |

0 |

0 |

|

- отклонение по сравнению с предыдущим годом |

- |

0,00 |

0,00 |

|

Итого пассивов, принимаемых к расчету |

1 533 955 581 |

1 636 672 986 |

1 976 426 055 |

|

- отклонение по сравнению с предыдущим годом |

- |

102 717 405,00 |

339 753 069,00 |

|

Чистые активы |

5 899 262 263,00 |

6 191 434 277,00 |

7 544 228 801,00 |

|

- отклонение по сравнению с предыдущим годом |

- |

292 172 014,00 |

1 352 794 524,00 |

|

Доля чистых активов в валюте баланса |

0,79 |

0,79 |

0,79 |

Б. Анализ наличия и достаточности реального собственного капитала

Таблица 2.3

Расчет суммы реального собственного капитала (чистых активов) и выполним факторный анализ их изменения

|

Показатели |

На 31 декабря 2009. |

На 31 декабря 2010. |

На 31 декабря 2011. |

|

1. Уставной капитал |

118 367 564 |

118 367 564 |

118 367 564 |

|

- отклонение по сравнению с предыдущим годом |

- |

0,00 |

0,00 |

|

2. Прирост собственного капитала после образования организации |

1 990 002 338,00 |

2 300 341 668,00 |

3 090 377 118,00 |

|

- отклонение по сравнению с предыдущим годом |

- |

310 339 330,00 |

790 035 450,00 |

|

В том числе: |

|

|

|

|

2.1. Добавочный капитал |

- |

- |

- |

|

- отклонение по сравнению с предыдущим годом |

- |

- |

- |

|

2.2.Резервный капитал |

8 636 001 |

8 636 001 |

8 636 001 |

|

- отклонение по сравнению с предыдущим годом |

- |

0,00 |

0,00 |

|

- отклонение по сравнению с 01.01.2006 года |

- |

0 |

0,00 |

|

2.3.Нераспределенная прибыль |

1 981 366 337 |

2 291 705 667 |

3 081 741 117 |

|

- отклонение по сравнению с предыдущим годом |

- |

310 339 330,00 |

790 035 450,00 |

|

2.4.Доходы будущих периодов |

- |

- |

- |

|

- отклонение по сравнению с предыдущим годом |

- |

- |

- |

|

3. Отвлечение собственного капитала |

0 |

0 |

0 |

|

- отклонение по сравнению с предыдущим годом |

- |

0,00 |

0,00 |

|

В том числе: |

|

|

|

|

3.1. Собственные акции, выкупленные у акционеров |

- |

- |

- |

|

- отклонение по сравнению с предыдущим годом |

- |

- |

- |

|

3.2. Задолженность участников (учредителей) по |

0 |

0 |

0 |

|

взносам в уставный капитал | |||

|

- отклонение по сравнению с предыдущим годом |

- |

0,00 |

0,00 |

|

Итого реальный собственный капитал |

1 990 002 338,00 |

2 300 341 668,00 |

3 090 377 118,00 |

|

- отклонение по сравнению с предыдущим годом |

- |

310 339 330,00 |

790 035 450,00 |

|

Разница реального собственного капитала и уставного капитала |

1 871 634 774,00 |

2 181 974 104,00 |

2 972 009 554,00 |

|

- отклонение по сравнению с предыдущим годом |

- |

310 339 330,00 |

790 035 450,00 |

В. Анализ обеспеченности запасов источниками их формирования

Оценим финансовую устойчивость предприятия, выполнив анализ обеспеченности производственно-хозяйственной деятельности источниками финансирования (табл.2.4-2.7)

Таблица 2.4

Расчет собственных оборотных средств предприятия и коэффициента обеспеченности предприятия собственными оборотными средствами.

|

Показатель |

На 31 декабря 2009. |

На 31 декабря 2010. |

На 31 декабря 2011. | |

|

|

5 879 932 766,00 |

6 187 890 234,00 |

7 540 011 643,00 | |

|

- отклонение по сравнению с предыдущим годом |

- |

307 957 468,00 |

1 352 121 409,00 | |

|

2.Внеоборотныеактивы, тыс. руб. |

5 620 740 085,00 |

5 470 682 571,00 |

6 623 126 098,00 | |

|

- отклонение по сравнению с предыдущим годом |

- |

-150 057 514,00 |

1 152 443 527,00 | |

|

3.Собственные оборотные активы, тыс. руб. |

259 192 681,00 |

717 207 663,00 |

916 885 545,00 | |

|

- отклонение по сравнению с предыдущим годом |

- |

458 014 982,00 |

199 677 882,00 | |

|

4.Коэффициент обеспеченности собственными оборотными активами |

0,14 |

0,30 |

0,32 |

Выводы:

Коэффициент обеспеченности собственными оборотными активами повысился к 2011 году до 0,32.

Таблица 2.5

Расчет динамики краткосрочных, среднесрочных и долгосрочных источников формирования запасов и затрат на предприятии

|

Показатель |

На 31 декабря 2009. |

На 31 декабря 2010. |

На 31 декабря 2011. |

|

1.Наличие

собственных источников формирования

запасов |

259 192 681,00 |

717 207 663,00 |

916 885 545,00 |

|

Отклонение по сравнению с прошлым периодом |

- |

458 014 982,00 |

199 677 882,00 |

|

2.Наличие долгосрочных и среднесрочных источников формирования запасов |

1 178 828 030,00 |

1 580 155 681,00 |

1 758 832 783,00 |

|

Отклонение по сравнению с прошлым периодом |

- |

401 327 651,00 |

178 677 102,00 |

|

3.Наличие всех источников формирования запасов |

1 342 121 653,00 |

1 710 046 807,00 |

2 165 907 773,00 |

|

Отклонение по сравнению с прошлым периодом. |

- |

367 925 154,00 |

455 860 966,00 |

Выводы:

Наличие всех источников формирования запасов в течении двух расчетных периодов увеличивалось за счет увеличения долгосрочных и среднесрочных источников формирования запасов и собственных источников формирования запасов.

Таблица 2.6

Анализ обеспеченности запасов и затрат источниками их формирования, тыс. руб.

|

Показатель |

На 31 декабря 2009. |

На 31 декабря 2010. |

На 31 декабря 2011. |

|

1.Обеспеченность собственными источниками формирования запасов |

5 762 897 |

570 872 017 |

615 528 193 |

|

- отклонение по сравнению с предыдущим годом |

- |

565 109 120,00 |

44 656 176,00 |

|

2. Обеспеченность долгосрочными и среднесрочными источниками формирования запасов |

925 398 246,00 |

1 433 820 035,00 |

1 457 475 431,00 |

|

- отклонение по сравнению с предыдущим годом |

- |

508 421 789,00 |

23 655 396,00 |

|

3.Обеспеченность общей величиной источников формирования запасов |

1 088 691 869 |

1 563 711 161 |

1 864 550 421 |

|

- отклонение по сравнению с предыдущим годом |

- |

475 019 292,00 |

300 839 260,00 |

Выводы:

На протяжении всего 2010 года мы видим увеличение обеспеченности собственными источниками формирования запасов, и далее также увеличение что показывает улучшение

финансового состояния предприятия.

Таблица 2.7

Анализ финансовой устойчивости предприятия с использованием индикатора типа финансовой ситуации

|

Показатели |

На 31 декабря 2009. |

На 31 декабря 2010. |

На 31 декабря 2011. |

|

1 .Обеспеченность собственными источниками формирования запасов |

1 |

1 |

1 |

|

2. Обеспеченность долго- и среднесрочными источниками формирования запасов |

1 |

1 |

1 |

|

3. Обеспеченность общей величиной источников формирования запасов |

1 |

1 |

1 |

Выводы:

В каждом периоде наблюдается финансовая устойчивость, которая характеризуется вектором (1;1;1), что соответствует устойчивому финансовому состоянию.

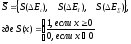

1.

Излишек (+) или недостаток (-) собственных

и долгосрочных заемных источников

формирования запасов и затрат

2.

Излишек (+) или недостаток(-) собственных

и долгосрочных заемных источников

формирования запасов и затрат

3.

Излишек (+) или недостаток (-) общей

величины основных источников формирования

запасов и затрат

На основании показателей формируется один трехмерный показатель

Абсолютная устойчивость финансового состояния соответствует условиям: