§5.2 Решение игр в смешанных стратегиях.

Если игра не имеет седловой, то применение чистых стратегий не дает оптимального решения игры. В таком случае можно получить оптимальное решение, случайным образом чередуя чистые стратегии.

Смешанной

тратегией ![]() игрока А называется применение чистых

стратегий

игрока А называется применение чистых

стратегий ![]() с вероятностями

с вероятностями ![]() ,

причем сума вероятностей равна единицы.

Смешаные стратегии игрока А записываются

в виде матрицы

,

причем сума вероятностей равна единицы.

Смешаные стратегии игрока А записываются

в виде матрицы

![]()

или

в виде строки ![]() .

Аналогично смешанные стратегии игрока

B

обозначаются

.

Аналогично смешанные стратегии игрока

B

обозначаются

![]()

или

![]() ,

где

,

где ![]() .

.

Чистые стратегии можно считать частным случаем смешанных и задавать строкой, в которой единица соответствует чистой стратегии. На основании принципа минимакса определяется оптимальное решение. Цена игры удовлетворяет неравенству

![]() ,

,

где

![]() β

– нижняя и верхняя цены игры.

β

– нижняя и верхняя цены игры.

Основная теорема теории игр – теорема Неймана. Каждая конечная игра имеет по крайней мере одно оптимальное решение, возможно, среди смешанных стратегий.

Пусть

![]() и

и ![]() – пара оптимальных стратегий. Если

чистая стратегия входит в оптимальную

смешанную стратегию с отличной от нуля

вероятностью, то она называется активной.

– пара оптимальных стратегий. Если

чистая стратегия входит в оптимальную

смешанную стратегию с отличной от нуля

вероятностью, то она называется активной.

Теорема

6 (об активных стратегиях).

Если

один из игроков придерживается своей

оптимальной смешанной стратегии, то

выигрыш остается неизменным и равным

цене игры ![]() ,

если второй игрок не выходит за пределы

своих активных стратегий.

,

если второй игрок не выходит за пределы

своих активных стратегий.

Игра размера 2 х 2 является простейшим случаем конечной игры. Если такая игра имеет седловую точку, то оптимальное решение – это пара чистых стратегий, соответствующих этой точке.

В

игре, в которой отсутствует седловая

точка, в соответсвии с основной теоремой

игр оптимальное

решение существует и определяется парой

смешанных стратегий

![]() и

и ![]() .

.

Для

того чтобы их найти, воспользуемся

теоремой об активных стратегиях. Если

игрок A

придерживается своей оптимальной

стратегии ![]() ,

то его средний выигрыш будет равен цене

игры

,

то его средний выигрыш будет равен цене

игры ![]() ,

какой бы активной стратегией ни

пользовался игрок B.

Для игры 2

,

какой бы активной стратегией ни

пользовался игрок B.

Для игры 2![]() 2

любая чистая стратегия противника

является активной, если отсутствует

седловая точка. Выигрыш игрока A

(проигрыш игрока B)

– случайная величина, математическое

ожидание (среднее значение) которой

является ценой игры. Поэтому средний

выигрыш игрока A

(оптимальная стратегия) будет равен

2

любая чистая стратегия противника

является активной, если отсутствует

седловая точка. Выигрыш игрока A

(проигрыш игрока B)

– случайная величина, математическое

ожидание (среднее значение) которой

является ценой игры. Поэтому средний

выигрыш игрока A

(оптимальная стратегия) будет равен ![]() и для первой, и для второй стратегии

противника.

и для первой, и для второй стратегии

противника.

Пусть игра задана платежной матрицей

![]() ,

,

а игроки A и B используют оптимальные смешанные стратегии

![]() ;

;

![]() .

.

Эти

стратегии и цена игры ![]() определяются из систем уравнений

определяются из систем уравнений

решения которых

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

Пример.

Найти

оптимальные стратегии игры, заданной

платежной матрицей ![]() .

.

Решение.

Т.к.

![]() ,

,

![]() ,

поэтоиу решение ищем в смешанных

стратегиях. Для игрока А стредний

выйгрыш равен цене игры v

(при

,

поэтоиу решение ищем в смешанных

стратегиях. Для игрока А стредний

выйгрыш равен цене игры v

(при ![]() ).

Для игрока В средний проигрыш равен

цене игры v

(при

).

Для игрока В средний проигрыш равен

цене игры v

(при ![]() ).

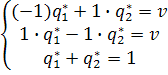

Системы уравнений, записанные ранее, в

этом случае имеют вид

).

Системы уравнений, записанные ранее, в

этом случае имеют вид

.

.

Решая

эти системы, получаем ![]() ,

,

![]() .

.

Это означает, что оптимальная стратегия каждого игрока состоит в том, чтобы чередовать свои чистые стратегии случайным образом, при этом средний выйгрыш равен 0.

Пусть

игра m

x

n

, без седловой точки задана платежной

матрицей ![]() ,

i

= 1, 2, … , m;

j

= 1, 2, … , n.

Игрок A

обладает стратегиями

,

i

= 1, 2, … , m;

j

= 1, 2, … , n.

Игрок A

обладает стратегиями ![]() ,

,

![]() ,

… ,

,

… , ![]() ,

а игрок B

– стратегиями

,

а игрок B

– стратегиями ![]() ,

,

![]() ,

… ,

,

… , ![]() .

Необходимо определить оптимальные

стратегии

.

Необходимо определить оптимальные

стратегии ![]() и

и ![]()

Цель игрока A (B) – максимизировать (минимизировать) гарантированный выигрыш (проигрыш), т.е. цену игры ν, или минимизировать (максимизировать) величину 1/ν.

При

такой постановке оптимальной стратегии

![]() и

и ![]() определяются как решения двух взаимно

двойственных задач линейного

программирования:

определяются как решения двух взаимно

двойственных задач линейного

программирования:

![]()

при ограничениях

![]() ,

,

![]() ,

… ,

,

… , ![]() ,

,

где

![]() ,

,

![]()

при ограничениях

![]() ,

,

![]() ,

… ,

,

… , ![]() ,

,

где

![]() .

.

При этом цена игры

![]() .

.

Пример.

Предприятие

может выпускать три вида продукции

![]() ,

получая при этом прибыль, зависящую от

спроса, который может быть в одном из

четырех состояний

,

получая при этом прибыль, зависящую от

спроса, который может быть в одном из

четырех состояний ![]() .

Дана матрица, ее элементы

.

Дана матрица, ее элементы ![]() характеризует прибыль, которую получит

предприятие при выпуске i-й

продукуции с j-м

состоянием спроса.

характеризует прибыль, которую получит

предприятие при выпуске i-й

продукуции с j-м

состоянием спроса.

|

|

|

|

|

|

|

|

3 |

3 |

6 |

8 |

|

|

9 |

10 |

4 |

2 |

|

|

7 |

7 |

5 |

4 |

Определить оптимальные пропорции в выпускаемой продукции, гарантирующие среднюю величину прибыли при любом состоянии спроса, считая его неопределенным.

Решение. Задача сводится к игровой модели, в которой игра предприятия A против спроса B задана платежной матрицей. Прежде чем решать задачу, можно попытаться упростить игру, проведя анализ платежной матрицы и отбросив стратегии, заведомо невыгодные или дублирующие. Так, вторая стратегия (второй столбец матрицы) является явно невыгодной для игрока B по сравнению с первой (элементы второго столбца не меньше элементов первого столбца), так как цель игрока B – уменьшить выигрыш игрока A. Поэтому второй столбец можно отбросить. Получим матрицу P размера 3 х 3:

.

.

|

спрос вид продукции |

|

|

|

|

|

|

3 |

6 |

8 |

3 |

|

|

9 |

4 |

2 |

2 |

|

|

7 |

5 |

4 |

4 |

|

|

9 |

6 |

8 |

4 6 |

Определим нижнюю и верхнюю цены игры в таблице.

Так

как ![]() ,

то седловая точка отсутствует и

оптимальное решение следует искать в

смешанных стратегиях игроков:

,

то седловая точка отсутствует и

оптимальное решение следует искать в

смешанных стратегиях игроков:

![]() и

и ![]() .

.

Обозначим

![]() ,

i

= 1, 2, 3 и

,

i

= 1, 2, 3 и ![]() ,

j

= 1, 2, 3, составим две взаимно двойственные

задачи линейного программирования.

,

j

= 1, 2, 3, составим две взаимно двойственные

задачи линейного программирования.

Задача 1

![]() ,

i

= 1, 2, 3

,

i

= 1, 2, 3

![]() .

.

Задача 2

![]() ,

j = 1, 2, 3

,

j = 1, 2, 3

![]() .

.

Решая каждую задачу симплексным методом, получаем

![]()

при оптимальном базисном решении

![]()

![]()

Из

соотношений ![]() находим цену игры

находим цену игры

![]() .

.

По

формулам ![]() ,

,

![]()

![]() ;

;

![]()

![]() ,

т.е.

,

т.е.

![]() .

.

Итак,

предприятие должно выпустить 40% продукции

![]() и 60% продукции

и 60% продукции ![]() ,

а продукцию

,

а продукцию ![]() не выпускать.

не выпускать.

![]() ;

;

![]() ;

;

![]() ,

т.е.

,

т.е.

![]() .

.

(учтено исключение второго столбца исходной матрицы).

Итак,

оптимальный спрос в 20% случаев находится

в состоянии ![]() и 80% – в состоянии

и 80% – в состоянии ![]() .

.