Тема 9. Управление финансами предприятия в условиях нестабильного рынка

9.1. Понятие прибыли и рентабельности

9.2. Учетная информация и виды прибыли

9.1. Понятие прибыли и рентабельности

Прибыль – это условие дальнейшего развития коммерческой организации. Однако полученная сумма прибыли еще ничего не говорит об эффективности функционирования предприятия. Важно и то, что для получения данной суммы прибыли, какие ресурсы были задействованы, сколько средств было при этом потрачено, и какой объем работы был выполнен. Такое сопоставление прибыли с затратами и авансированными вложениями принято называть рентабельностью.

Уровень прибыли, или рентабельность (R), следует рассчитать как отношение прибыли к другому количественному показателю, от которого зависит сама сумма прибыли:

При определении рентабельности следует придерживаться положения четырех «Р»: ресурсы – расходы – работа – результаты (рис. 9.1).

Рис. 9.1. - Взаимосвязь функционирования и результатов предприятия

9.2. Учетная информация и виды прибыли

В отечественной практике учет финансовых результатов организован на основе международного стандарта финансовой отчетности (МСФО), используя классификацию затрат по функциональному назначению.

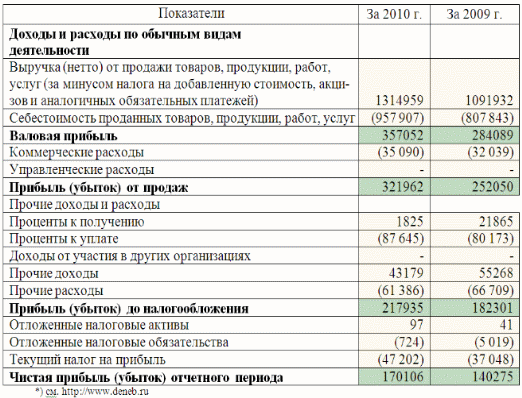

В финансовой отчетности о прибылях и убытках выделяют следующие виды прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, чистая прибыль (табл. 9.1) .

Возникает вопрос: какой вид прибыли использовать при расчете рентабельности?

Согласно отчетности формы №2 валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Формулу валовой прибыли можно представить в следующем виде:

ПрВАЛ = Выр – Себ,

где ПрВАЛ — валовая прибыль фирмы, руб./год,

Выр — выручка (нетто) от продажи товаров;

Себ— себестоимость проданных товаров.

Таблица 9.1

Отчет о прибылях и убытках оао «Денеб»

Прибыль (убыток) от продаж (ПрПР) представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

ПрПР= ПрВАЛ- Рк – Ру,

где Рк– коммерческие расходы;

Ру – управленческие расходы.

Прибыль (убыток) до налогообложения (ПрДНО) – это прибыль от продаж с учетом прочих доходов и расходов:

ПрДНО= ПрПР+ Дпр – Рпр,

где Дпр – прочие доходы от других видов деятельности,

Рпр – прочие расходы от других видов деятельности.

Прибыль (убыток) до налогообложения, по сути, и является бухгалтерской прибылью.

Чистая прибыль (ПрЧ) рассчитывается вычитанием из прибыли до налогообложения суммы налога на прибыль:

ПрЧ=ПрДНО- Н,

где Н – сумма налога на прибыль.

При расчете рентабельности следует исходить из следующих положений:

Рентабельность – это отношение той прибыли к тому показателю, от которого зависит данная прибыль;

Отсутствует универсальный показатель рентабельности и каждый показатель имеет свое функциональное назначение;

При расчете рентабельности необходимо максимально использовать существующую финансовую отчетность, а не прибегать к дополнительным и специальным расчетам;

Рассчитываемые показатели рентабельности должны иметь применение не только внутри одной организации, но и универсальное применение в других организациях при сравнении их деятельности.

По каждому виду рентабельности можно дать четыре варианта расчетов (табл. 9.2).

Таблица 9.2