9.4 Структура ряда динамики

Уровни ряда динамики складываются под влиянием различных факторов: эволюционных, периодических, случайных.

Уровень ряда динамики теоретически можно разложить на составляющие:

y(t) = f(t) + ξ(t) + e(t),

f(t) – детерминационная составляющая (тенд). Она складывается под влиянием эволюционных факторов и характеризует основную тенденцию развития – действующее длительное время направление изменения показателя.

ξ(t) – колебательная составляющая, складывающаяся под влиянием периодически повторяющихся факторов. Если период менее года, то она называется сезонностью. Если больше года – циклом.

e(t) – случайная составляющая, складывающаяся под влиянием различных случайных факторов.

Основная задача статистики при изучении динамики явлений состоит в выделении основной тенденции развития и построения ее модели.

9.5 Методы выделения основной тенденции

В социально-экономических рядах динамики встречаются тенденции двух видов:

тенденция в среднем;

тенденция в отклонениях от средней.

Перед тем, как выделить тенденцию в ряде динамики, необходимо проверить ее наличие. Для этого применяются различные критерии:

критерий знаков разности;

критерий серий;

критерий Фостера-Стюарта.

После установления наличия тенденции проводят ее выделение следующими методами:

1 Укрупнение интервалов.

По ряду динамики берут более крупные периоды времени и определяют средние значения за эти периоды. Анализ полученных средних позволяет сделать вывод о направлении тенденции.

2 Метод скользящих средних.

Выбирают нечетное число уровней ряда с начала ряда. Рассчитывают по ним среднюю и записывают ее посередине. Смещаются на один уровень вправо и опять рассчитывают средние и т.д. В результате получается сглаженный ряд скользящих средних, анализ которого позволяет сделать вывод о характере тенденции. Скользящая средняя вычисляется по формуле (для трех членов).

![]()

Основной недостаток этого метода – уменьшение уровней ряда, т.е. потеря первых и последних уровней ряда. Для восстановления потерянных уровней применяют специальные формулы.

9.6 Аналитическое выравнивание

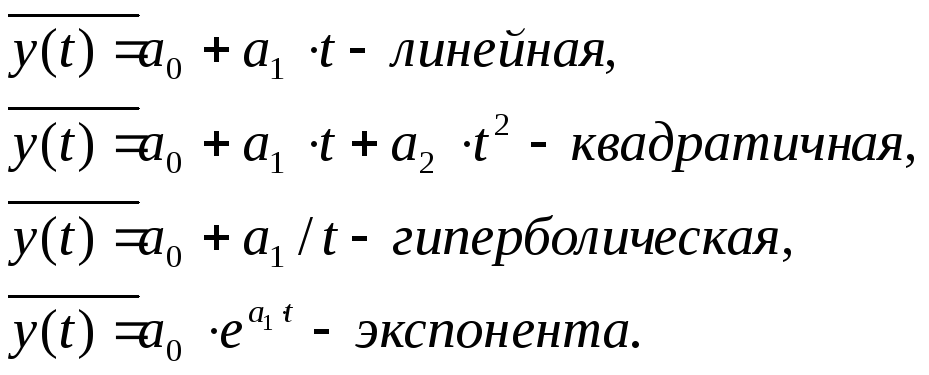

Этот метод позволяет построить модель основной тенденции как функцию от времени t. Наиболее часто применяются следующие типы моделей:

Тип модели определяется графически или с помощью абсолютного прироста и темпа роста. Если абсолютные приросты (цепные) приблизительно одинаковы, то берется линейная модель. Если темпы роста приблизительно одинаковы, то берется степенная (возрастает) или гиперболическая (убывает).

Параметры модели ai рассчитываются методом наименьших квадратов:

–![]() сумма

квадратов отклонений фактических данных

и полученных по модели должна быть

минимальна.

сумма

квадратов отклонений фактических данных

и полученных по модели должна быть

минимальна.

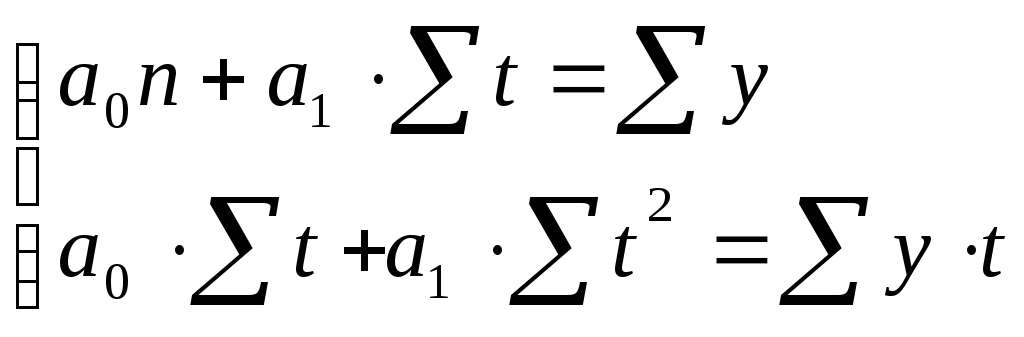

При нахождении минимума функции получаются системы нормальных уравнений.

Д ля

линейной модели

ля

линейной модели

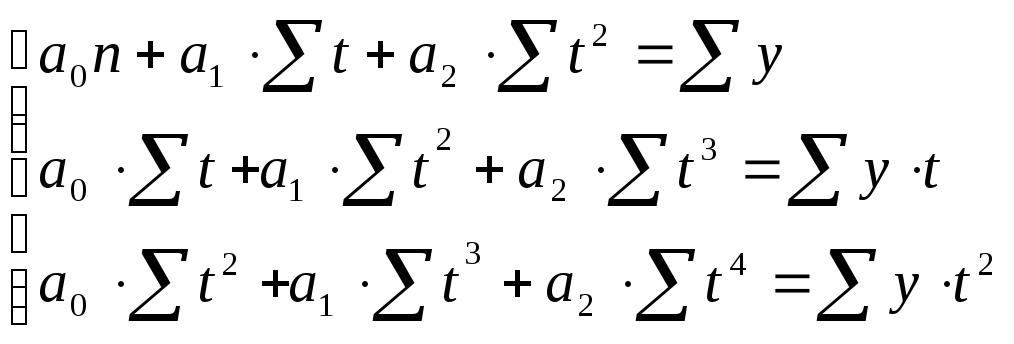

Для квадратичной модели

Д ля

упрощения расчетов показатель времени

t задается так, чтобы сумма по времени

равнялась 0 (отчет времени с середины

ряда динамики).

ля

упрощения расчетов показатель времени

t задается так, чтобы сумма по времени

равнялась 0 (отчет времени с середины

ряда динамики).

Уровни t

четное нечетное

y1 -5 -2

y2 -3 -1

y3 -1 0

y4 1 1

y5 3 2

y6 5 ∑t =0

∑t=0

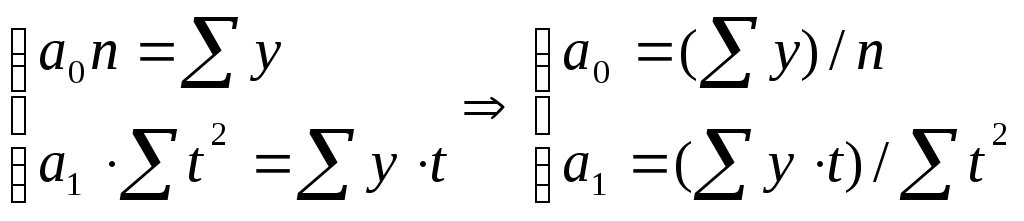

П осле

такого задания времени система нормальных

уравнений упрощается и позволяет

определить параметры модели a0

и a1

(для

линейной модели)

осле

такого задания времени система нормальных

уравнений упрощается и позволяет

определить параметры модели a0

и a1

(для

линейной модели)

Для квадратичной модели параметры определяются из упрощенной системы

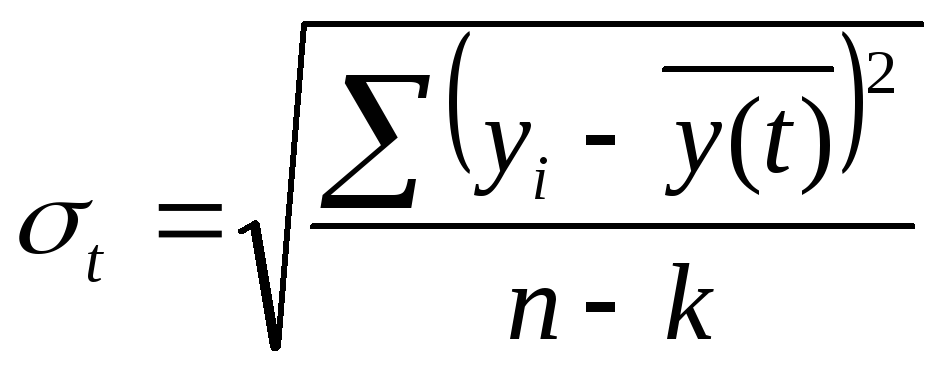

Для характеристик качества модели определяют стандартную ошибку (СКО)

,

,

где n – число уровней;

k – число параметров модели.

Относительная ошибка модели находится по формуле

![]() .

.

Если Vσ < 10%, то модель является хорошей, ее можно использовать для прогнозирования.