ГОСЫ последние / 72

.docx72

Подходы к оценке стоимости нематериальных активов и интеллектуальной собственности

Доходный подход

Основным подходом установления стоимости прав ИС считается доходный подход в широком понимании. Сравнительный (рыночный) подход и затратный подход могут использоваться в качестве дополнения к доходному подходу.

Методы доходного подхода

-

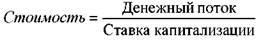

Метод прямой капитализации

Под капитализацией понимается определение на дату проведения оценки стоимости всех будущих равных между собой или изменяющихся с одинаковым темпом величин денежных потоков от использования интеллектуальной собственности за равные периоды времени.

-

Метод дисконтированных денежных потоков

При этом под дисконтированием понимается процесс приведения всех будущих денежных потоков от использования интеллектуальной собственности к дате проведения оценки по определенной оценщиком ставке дисконтирования.

![]()

где PV – приведенная стоимость

CF 0 , CF 1 , CF 2 , … , CFT – денежный поток по годам (индекс 0 со ответствует текущему году, индекс T – последнему году использования оцениваемого актива);

r – ставка дисконта, выраженная в долях (она равна частному от деления ставки дисконта в процентах на 100).

Сравнительный (рыночный) подход

Сравнительный подход к оценке объектов интеллектуальной соб ственности предполагает, что ценность объектов определяется тем, за сколько они могут быть проданы при наличие достаточно сформирован ного рынка.

Методы сравнительного (рыночного) подхода

-

Метод попарного сопоставления цен аналогов

Метод попарного сопоставления цен аналогов заключается в прямом попарном сопоставлении цен аналогов, отличающихся друг от дру га только по одному элементу сравнения, и определением на базе полученной таким образом информации корректировки (коэффициента кор ректировки) по данному элементу сравнения.

-

Метод попарного сопоставления дохода аналогов

Метод попарного сопоставления дохода аналогов заключается в прямом попарном сопоставлении дохода (выгоды) двух аналогов, отличающихся друг от друга только по одному элементу сравнения, и опре деления путем капитализации разницы в доходах корректировки по дан ному элементу сравнения.

-

Метод расчета затрат

Метод расчета затрат заключается в расчете корректировки путем определения затрат, связанных с изменением характеристики элемента сравнения, по которому аналог отличается от объекта оценки.

-

Экспертный метод выставления корректировок

Экспертный метод выставления корректировок заключается в выставлении корректирующих коэффициентов на основании опыта и знаний оценщика, консультаций со специалистами в данной области, проведенных исследованиях рынка оцениваемого объекта ИС и т.п.

Затратный подход

Затратный подход к оценке интеллектуальной собственности основан на определении затрат, необходимых для восстановления или замещения объекта оценки с учетом его износа.

Методы затратного подхода

-

Метод индексации затрат

Метод индексации затрат заключается в индексации фактически понесенных правообладателем в прошлом затрат на создание оценивае мого объекта интеллектуальной собственности к дате оценки.

-

Метод расчета затрат

Метод расчета затрат заключается в калькулировании в ценах и тарифах, действующих на дату оценки, всех ресурсов (элементов затрат), необходимых для создания аналогичного объекта интеллектуальной собственности.