Лекции / №9

.doc9.Формула полного математического ожидания. Улутшение несмещенной оценки посредством усреднения по достаточной ст-ке.

Пусть

![]() -

это некоторая функция случайной величины

-

это некоторая функция случайной величины

![]() .

Тогда по определению математического

ожидания можно записать

.

Тогда по определению математического

ожидания можно записать

![]() ,

где

,

где

![]() -

это плотность распределения вероятностей

случайной величины

-

это плотность распределения вероятностей

случайной величины

![]() .

Воспользуемся выражением условной

вероятности через безусловную

.

Воспользуемся выражением условной

вероятности через безусловную

![]() .

Из (1)

получим:

.

Из (1)

получим:

![]() .

.

![]() .

Формула (2)

называется формулой полного математического

ожидания. Полагая в формуле (2)

.

Формула (2)

называется формулой полного математического

ожидания. Полагая в формуле (2)

![]() ,

получим

,

получим

![]() .

Аналогичным образом можно доказать,

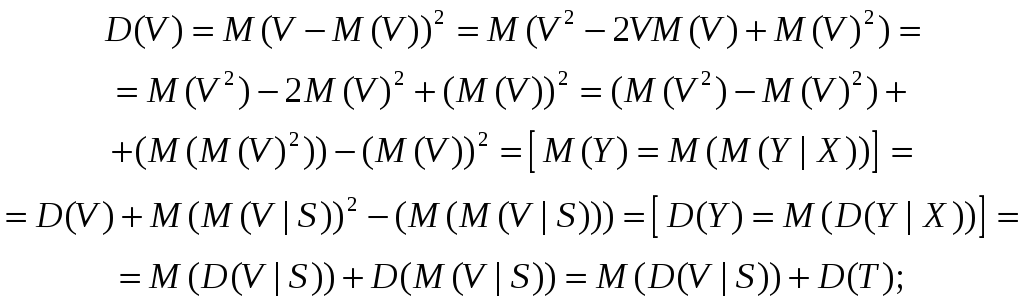

что дисперсия

.

Аналогичным образом можно доказать,

что дисперсия

![]() .

.

![]() ,

зн.

,

зн.

![]()

Сущ-ие минимальных оценок с мин-ыми оценками.

Пусть

V-это

несмещенная оценка для параметра

![]() ,

т. е.

,

т. е.

![]() .

И пусть S

это достаточная статистика для

.

И пусть S

это достаточная статистика для

![]() .

.

Введем

ф.-ю

![]() и будем считать, что эта ф.-я зависит

только от S.

и будем считать, что эта ф.-я зависит

только от S.

Покажем

теперь, что Т является несмещенной

оценкой для

![]() .

.

Действ.,

![]() .

.

Покажем, что дисперсия оценки Т меньше, чем V.

Найдем дисперсию

т. е. дисперсия действ. стала меньше.

Равенство

достигается в том и только том случае,

когда

![]() ,

т. е. когда V

явл. ф.-ей от S

с вероятностью 1. Пусть теперь имеется

две различные несмещенные оценки

,

т. е. когда V

явл. ф.-ей от S

с вероятностью 1. Пусть теперь имеется

две различные несмещенные оценки

![]() и

и![]() и для них

и для них

![]() и

и

![]() .

Эти оценки

.

Эти оценки

![]() и

и

![]() явл.-ся такими ф.-ми от S,

что для всех

явл.-ся такими ф.-ми от S,

что для всех

![]() вып-ся рав-во

вып-ся рав-во

![]() .

Действ.,

.

Действ.,

![]() .

.

Если

S-

полная достаточная статистика (полнота

означает, что

![]() ,

если

,

если

![]() ),

то рав-во

),

то рав-во![]() выполняется только том случае, когда

выполняется только том случае, когда

![]()

![]() .

Т. о. любая ф.-я полной достаточной

статистики явл.-ся един.-й несмещенной

оценкой ми-ной дисперсией для своего

математического ожидания.

.

Т. о. любая ф.-я полной достаточной

статистики явл.-ся един.-й несмещенной

оценкой ми-ной дисперсией для своего

математического ожидания.

Описанный метод ценен в основном в теоретическом плане. Иногда он полезен для построения несмещенных оценок, но его можно использовать только для относительно простых задач.