3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ИТОГИ ПРИВАТИЗАЦИИ В

1993-2003 ГГ.

3.1. Состояние российской экономики в начале 1990-х годов

Развитие экономики России в рассматриваемый период проходило в

условиях |

кардинальных |

структурных |

изменений |

всей |

государственного, экономического и политического устройства. К началу 90- |

||||

х годов |

состояние российской |

экономики характеризовалось |

нарастанием |

|

глубоких кризисных явлений, имеющих системный характер. Поражение в «гонке вооружений», резкое падение мировых цен на нефть привели к формированию устойчивого негативного тренда в экономическом развитии.

На |

конец 1991 года пришлась |

самая тяжелая фаза экономического |

|||

кризиса, |

которая |

предопределила |

резкую |

дестабилизацию |

социально- |

экономической ситуации в стране и дальнейшее устойчивое и интенсивное снижение темпов экономического развития. Наиболее характерными чертами

этого периода являлись резкий спад производства во всех |

отрас |

||||

промышленности и существенное усиление инфляционных процессов. |

|

||||

Практически полный развал финансовой системы, выразившийся, в |

|||||

частности, в |

том, что |

большая |

часть расходов |

союзного |

бюджет |

покрывалась за счет эмиссии, привел к фактической натурализации

хозяйственных связей |

и |

нарастанию экономического |

обособления |

союзных |

|||

республик и регионов. Рыночный курс |

133 |

, составлявший в |

начале |

||||

рубля |

|

||||||

1991 г. 35-40 рублей |

за |

доллар, к концу |

года |

упал |

в3-5 раз (до 110-120 |

||

рублей за доллар по наличным |

операциям |

180и дорублей |

– по |

||||

безналичным). |

|

|

|

|

|

|

|

Среди основных причин, предопределивших кризисное состояние экономики данного периода, можно выделить:

-глубокий кризис финансовой системы страны, характеризующийся временным сокращением возможностей государствав сфере проведения финансовой, денежно-кредитной и ценовой политики, рост дефицита бюджета и государственного долга, высокие темпы инфляции.

-разрушение единого экономического и финансового пространства,

разрыв |

хозяйственно-экономических |

и технологических связей |

между |

отраслями, предприятиями и |

регионами, экономическое |

обособление союзных республик и распад СССР; |

||

- сокращение объемов и изменение |

структуры внешнеторгового |

|

оборота, снижение экспортных возможностей, свободных валютных |

||

средств, |

рост государственного внешнего долга и расходов по его |

|

обслуживанию; |

|

|

133 См.: Российская экономика в 1991 году: Тенденции и перспективы. - М.: ИЭПП, 1992 г.,

с. 4-5.

73

-сокращение объемов производства в добывающих отрасл промышленности, а также сельскохозяйственного производства, не компенсированное улучшением использования сырья, топлива и материалов;

-катастрофическое снижение инвестиционной активности во всех

|

сферах |

экономики |

при |

резком |

сокращении |

финан |

|

|

возможностей инвесторов; |

|

|

|

|

||

- |

неконтролируемый рост цен. |

|

|

|

|||

В |

1991 |

году |

реальный объем валового внутреннего продукта по |

||||

отношению к предыдущему году снизился на5%, в 1992 году на 19-20%, в |

|||||||

1993 году на |

12%. |

Объем валового внутреннего продукта 1996в |

году |

||||

составил 2256 трлн |

рублей и в |

реальном |

выражении |

снизился 6%на по |

|||

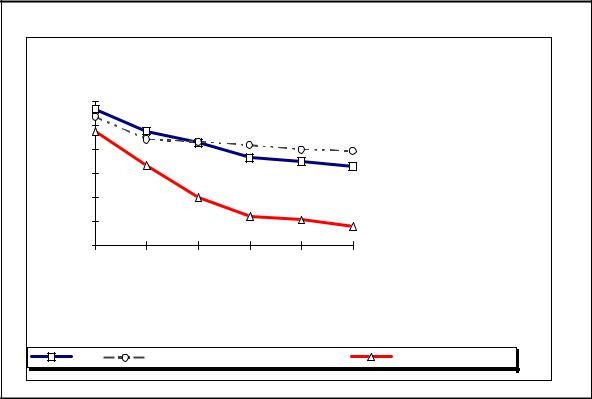

сравнению с 1995 годом. Всего к 1996 году валовой внутренний продукт сократился на 38% по отношению к 1991 году. Динамика снижения объемов валового внутреннего продукта Российской Федерации в начале90-х годов отражена на рис.2.

За этот период происходило опережающее снижение темпов и доли валового накопления по сравнению с совокупными расходами на конечное потребление. В структуре производства валового внутреннего продукта за все это время сохранялась тенденция роста доли услуг при устойчивом снижении производства товаров.

|

|

Рис. 2. Динамика валового продукта, расходов на конечное |

|

|

||||||||

|

|

% |

потребление и валового накопления ( к 1990 году ) |

|

|

|||||||

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

85 |

|

|

|

|

|

|

|

|

|

|

|

|

70 |

|

|

|

|

|

|

|

|

|

|

|

|

55 |

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

|

|

|

||

|

|

|

|

|

Годы |

|

|

|

|

|

|

|

|

|

ВВП |

Расходы на конечное потребление |

Валовое накопление |

|

|||||||

|

Спад |

производства |

в |

начале90-х |

|

годов носил общий характер. |

||||||

Им |

были |

охвачены |

|

все |

отрасли |

|

экономики, в |

том |

числе |

отрасли, |

||

непосредственно работающие на потребительский рынок. |

|

|

||||||||||

74

Индекс производства промышленной продукции в1991 году снизился

на 8%, индекс |

производства |

продукции |

сельского |

хозяйства– на 4,5%, |

инвестиции в основной капитал – на 15 %, инфляция выросла в 2,6 раза. |

||||

Весьма |

существенным |

было |

падение |

производства , отрас |

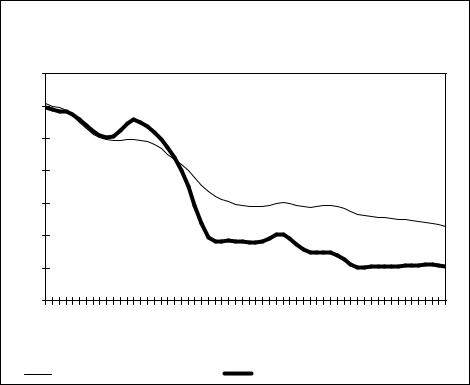

выпускающих конечную продукцию. По машиностроительному комплексу объем продукции сократился на57,4% (рис 3.), в легкой промышленности – на 84,1%, пищевой промышленности – на 44%.

|

|

Рис.3. Динамика производства продукции машиностроения |

||||||||||||

|

|

в 1992-1996 гг. (сезонность устранена, январь 1990 г. - 100%) |

||||||||||||

90 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.92 |

.92 |

.92 |

.93 |

.93 |

.93 |

.94 |

.94 |

.94 |

.95 |

.95 |

.95 |

.96 |

.96 |

.96 |

янв |

май |

сен |

янв |

май |

сен |

янв |

май |

сен |

янв |

май |

сен |

янв |

май |

сен |

|

Промышленность, всего |

|

|

Машиностроение и металлообработка |

||||||||||

В 1992 году падение промышленного производства составило18.8% к 1991 году. Объем производства продовольственных товаров сократился на

18%, товаров народного потребления – на 15%. Валовая продукция сельского |

|

|||||||||||

хозяйства |

сократилась |

на8%. |

В 1992 |

году наблюдались |

значительное |

|||||||

опережение |

роста |

розничных |

цен по |

|

сравнению |

с |

доходами |

населения, |

||||

падение |

уровня |

жизни |

большинства |

населения, развитие |

бартера |

и |

||||||

натуральной оплаты труда. |

|

|

|

|

|

|

|

|

|

|||

Тенденция спада промышленного производства сохранилась и 1996к |

|

|||||||||||

году, однако она имела разные масштабы своего проявленияв различных |

|

|||||||||||

отраслях экономики (табл. 1). |

|

|

|

|

|

|

|

|

|

|||

Общий выпуск промышленной продукции по отношению к1995 году |

|

|||||||||||

сократился |

на 5,5%. На |

4,3% |

|

сократилось |

производство |

промежуточных |

|

|||||

товаров, на 14,5% снизилось производство средств производства, на 6,6% – |

|

|||||||||||

потребительских |

товаров. Сокращение |

внутреннего |

спроса |

и |

снижение |

|||||||

эффективности экспорта продукции стало причиной возобновления спада в отраслях металлургии и химической промышленности. Наибольшее падение

75

производства |

среди основных отраслей |

промышленности имело место в |

|

легкой промышленности. |

|

|

|

Дальнейший спад проходил также в пищевой промышленности и в |

|||

сельском |

хозяйстве. Производство |

сельскохозяйственной |

продукции |

сократилось на 7%, производство пищевой продукции – на 9%. В то же время в этот период наименьшее падение производства имело место в топливноэнергетическом комплексе и по ряду позиций в металлургии, что привело к росту их удельного веса в структуре промышленности. К этому периоду в

основном |

уже |

|

завершилось |

создание |

системы |

государств |

||||||||

регулирования |

недропользования, |

ориентированной |

на |

рыночные |

||||||||||

экономические отношения. |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 1 |

||

ДИНАМИКА ФИЗИЧЕСКОГО ОБЪЕМА ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА В 1990-1996 гг. |

||||||||||||||

|

|

|

|

(в % к предыдущему году) |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1990 |

1991 |

1992 |

|

1993 |

|

1994 |

1995 |

|

1996 |

|

|

Промышленность, всего |

|

99.9 |

92.0 |

82.0 |

|

85.9 |

|

79.1 |

96.7 |

|

94.5 |

|

|

|

Электроэнергетика |

|

|

102.0 |

100.3 |

95.3 |

|

95.3 |

|

91.2 |

96.8 |

|

98.4 |

|

|

Топливная промышленность |

|

96.7 |

94.0 |

93.0 |

|

88.4 |

|

89.8 |

99.2 |

|

97.3 |

|

|

|

Черная металлургия |

|

|

98.1 |

92.6 |

83.6 |

|

83.4 |

|

82.7 |

109.6 |

|

95.5 |

|

|

Цветная металлургия |

|

97.6 |

91.3 |

74.6 |

|

85.9 |

|

91.1 |

102.8 |

|

94.6 |

|

|

|

Химическая и нефтехимическая |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

промышленность |

|

|

97.8 |

93.7 |

78.3 |

|

78.5 |

|

75.5 |

107.6 |

|

89.0 |

|

|

Машиностроение и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

металлообработка |

|

|

101.1 |

90.0 |

85.1 |

|

84.4 |

|

69.2 |

90.9 |

|

88.9 |

|

|

Лесная, деревообрабатывающая и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

целлюлозно-бумажная |

|

98.8 |

91.0 |

85.4 |

|

81.3 |

|

69.5 |

99.3 |

|

77.7 |

|

|

|

промышленность |

|

|

|

|

|

|

|||||||

|

Промышленность строительных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

материалов |

|

|

99.1 |

97.6 |

79.6 |

|

84.0 |

|

72.7 |

92.0 |

|

74.7 |

|

|

Легкая промышленность |

|

99.9 |

91.0 |

70.0 |

|

77.0 |

|

54.0 |

69.8 |

|

72.4 |

|

|

|

Пищевая промышленность |

|

100.4 |

90.5 |

83.6 |

|

91.0 |

|

82.5 |

91.8 |

|

90.8 |

|

|

|

Источник: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Российский статистический ежегодник. 1997: Стат.сб. / Госкомстат России. – М., 1997. |

|

|

|||||||||||

|

В 1991 |

году |

сократилось |

производство |

продукции |

топливной |

||||||||

промышленности. Если в 1990 г. в целом по основным видам топлива добыча |

||||||||||||||

снизилась на 2% по |

|

сравнению |

с предыдущим годом, то в 1991 г. |

|||||||||||

производство всех видов топлива в условном исчислении составило лишь 94% от уровня 1990 года.

Спад производства в топливно-сырьевых отраслях усиливал ресурсную

несбалансированность народного хозяйства и |

приводил |

к |

деградаци |

||||

отраслей |

обрабатывающей |

промышленности |

и |

усилению |

сырье |

||

направленности производства и |

экспорта: доля обрабатывающих отраслей |

||||||

(машиностроения, легкой |

и |

пищевой промышленности) в |

стоимости |

||||

промышленной продукции |

упала с55% в 1991 году до 30% в 1996 году (в |

||||||

ценах 1990 г. – до 45%), тогда как вес топливно-энергетического комплекса

76

(ТЭК) увеличился с 10% до 36% (в сопоставимых ценах – до 22% при 14 % в 1999 году).

За пять лет энергоемкость промышленного производства выросла более чем на40%, существенно усилена роль импорта, доля которого в розничном товарообороте достигла в 1996 году 52% при 14 % в 1991 году. К 1996 году уровень производства в топливной промышленности достиг64,8% от уровня 1989 г., а в электроэнергетике– 80,7%, что в основном было

обусловлено сохранением относительно высокого внутреннего спроса и высокими экспортными возможностями нефтяной и газовой отраслей.

В 1996 году темпы спада производства в топливно-энергетическом комплексе были наименьшими по сравнению с другими отрасл промышленности. Суммарное производство ТЭК по сравнению с1995 годом сократилось на 2,1%. При этом в электроэнергетике производство снизилось на 1,6%, в нефтедобывающей промышленности – на 2%, в угольной – на 6%.

Среди причин спада промышленного производства в начале90-х годов можно указать следующие: полная или частичная остановка значительной

части |

предприятий (начиная |

с четвертого |

квартала1993 года) из-за |

отсутствия финансов для |

пополнения запасов материальных оборотных |

||

средств |

(сырья, материалов, |

комплектующих |

изделий); инвестиционный |

кризис; сближение внутренних и мировых цен на большинство видов

российской |

продукции |

перерабатывающего |

комплекса |

при |

ни |

||

конкурентоспособности |

отечественной |

продукции |

по |

сравнению |

|||

импортной, что |

привело |

к сокращению |

внутреннего |

спроса, снижению |

|

||

эффективности экспорта и притоку в страну более дешевой импортной продукции. Кроме того, на состояние дел негативно влияли структурные особенности российской экономики, прежде всего наличие в ней обширного

неэффективного |

сектора, |

гипертрофированное |

развитие |

военно- |

промышленного комплекса, общая технологическая отсталость. |

|

|||

Как уже |

отмечалось, в рассматриваемый период |

происходило |

резкое |

|

свертывание инвестиционной деятельности. Объем капитальных вложений в 1992 году сократился в сопоставимых ценах 45%на . В такой же мере снизились капитальные вложения, осуществляемые силами предприятий.

Производственные капиталовложения уменьшились наполовину, капиталовложения в отрасли агропромышленного комплекса– более чем на 60%. Снижение инвестиций в основной капитал в1996 году достигло 29,7% от уровня 1991 года.

Падение |

объема инвестиций было обусловлено, во-первых, резким |

|

|||

сокращением |

объема |

централизованных |

капитальных |

, |

влож |

финансируемых за счет средств бюджета(если в 1993 году в общем объеме

инвестиций в основной капитал |

бюджетные средства из бюджетов всех |

||||

уровней |

бюджетной |

системы |

составляли34,3%, то |

в 1996 году |

они |

составляли |

20,1%). |

Во-вторых, |

наблюдалась |

постоянная |

нехватка |

собственных финансовых ресурсов предприятий в результате падени

рентабельности |

производимой |

продукции |

и |

обесценения |

основн |

капитала; при |

этом в структуре |

затрат на |

промышленную продукцию, |

||

77

особенно в 1992-1993 годах, значительно |

снизилась |

доля амортизационных |

|||||

отчислений (с 12,1% в 1990 г. до 2,6% в 1992 г. и до |

0,9% в 1993 г.), которые, |

||||||

как |

правило, использовались |

не |

по |

их |

|

прямому |

назначению( |

модернизацию производства), а на приобретение материальных оборотных средств.

Общий спад производства во всех отраслях экономики затронул и внешнеторговую деятельность России. Экспорт и импорт систематически сокращались с начала 1991 года, что все более разрушительно действовало на экономику. Был разрушен механизм централизации валютных поступлений, который позволял в определенной мере выполнять обязательства внешнему долгу и поддерживать доверие иностранных кредиторов. Спад

внешней |

торговли в1992 г. оказался более |

глубоким, чем спад общего |

объема |

промышленного производства. Так, |

например, внешнеторговый |

оборот сократился по сравнению с 1991 г. на 23%, экспорт – на 25% и импорт

– на 21%.

Кризисные тенденции в сфере внешнеторговых отношений России стали следствием целого ряда негативных фактор. Этов снижение экспортных возможностей из-за углубившегося спада промышленного производства, в том числе в отраслях топливно-энергетического комплекса,

определяющих |

объемы |

экспорта |

топливно-энергетических ресурсов– |

||

основной статьи российского вывоза и главного |

источника |

валютны |

|||

поступлений; |

кризис |

кредитно-денежной |

системы, нарастание |

||

инфляционных процессов, приводящих к резкому падению курса рубля, |

|||||

удорожанию |

импорта и |

стимулированию демпингового экспорта, .е. |

к |

||

сокращению валютной эффективности внешней торговли; необходимость |

|

обслуживания растущих текущих кредитов и внешнего долга бывшего СССР |

|

при недостаточном объеме и слабом пополнении валютного ; |

резерв |

определенные просчеты в таможенном и валютном регулировании. |

|

|

||||

За |

1992-1996 годы |

внешнеторговый |

оборот |

России |

состави |

|

618,0 млрд долларов США, в том числе экспорт – 350,4 млрд долларов США, |

||||||

импорт – |

267,6 млрд долларов США. Сальдо внешней торговли |

страны |

на |

|||

протяжении всего периода было положительным, за этот |

период |

ее |

||||

суммарный объем составил 82,8 млрд долларов США. |

|

|

|

|||

Вструктуре импорта преобладали машины, оборудование и транспортные средства, а также товары потребительского спроса, на которые приходилось 60-70 % от общего импорта страны.

Вструктуре экспорта Российской Федерации ведущее место занимали товары топливно-энергетического и металлургического комплексов, на их долю приходилось около70 % всего экспорта страны. При этом экспорт металла, химического и лесного сырья все больше приобретал вынужденный характер, поскольку на внутреннем рынке отсутствовал платежеспособный

спрос (неплатежи покупателей), а |

также |

в |

связи |

с , |

чтотем экспорт |

|

|||

становился основным каналом встречного импорта оборудования и сырья. |

|

||||||||

В |

результате |

либерализации |

цен |

резко |

возросла |

сто |

|||

большинства |

видов |

продукции |

потребительского |

и |

производственно- |

||||

78

технического назначения. Так, например, |

индекс потребительских |

цен |

в |

||||

1992 г. вырос в 26,1 раза по сравнению с1991 г. В целом |

за период 1992 – |

|

|||||

1996 гг. индекс потребительских |

цен |

вырос 2177в |

раз, а |

индекс |

цен |

|

|

производителей промышленной продукции – в 3865,8 раза. При этом рост |

|

||||||

цен в отраслях, производящих сырье и материалы, значительно опережал |

|

||||||

рост цен в отраслях, производящих конечную продукцию. |

|

|

|

|

|||

Либерализация |

внешнеэкономической |

|

, |

де |

|||

предусматривавшая, в частности, |

отказ |

государства |

от |

монополии |

на |

||

внешнюю торговлю, введение внутренней конвертируемости рубля |

и |

||||||

свободный его обмен на иностранную валюту по рыночному курсу, привела |

|

||||||

в1992-1996 гг. к серьезному ослаблению национальной денежной единицы.

Вусловиях слабой конкурентоспособности большинства отраслей обрабатывающей промышленности и сокращения валютных резервов курс

рубля относительно доллара США упал за период1992-1996 годы в 44,38 раза. Столь значительное падение курса рубля к доллару США во многом объяснялось тем, что в условиях высокой инфляции спрос на иностранную валюту не только определялся потребностями импорта, но и являлся средством накопления и страхования капиталов от обесценения. Покупка валюты населением стала основным средством сбережения денег. Если в

1992 году |

покупка |

валюты населением в |

общем |

объеме его |

денежных |

доходов |

составляла |

лишь0,6 %, то в 1996 |

году |

она занимала |

уже |

18,7 процентов.

Начиная с 1994 года резко возросла доля убыточных предприятий и организаций. Если в 1992 году она составляла 15,3%, в 1994 году – 32,5%, то к 1996 году увеличилась до 50,6%, при этом увеличение числа убыточных предприятий происходило по всем отраслям экономики. Так же резко снижалась рентабельность производства продукции. Если в 1992 году она составляла 29,3%, в 1994 году – 14,5%, то в 1996 году ее уровень упал до 4,8%. Платежеспособность предприятий (отношение ликвидных ресурсов к обязательствам) упала в 1992-1996 годах с 41% до 7%.

Трансформационный кризис, переживаемый российской экономикой в 1992 – 1996 годах, был усилен в результате сжатия платежеспособного спроса и предложения кредитных ресурсов. Так, при росте цен в 2177 раз за 1992-1996 годы денежная эмиссия за этот период выросла только331,3в раза. Скорость обращения различных компонентов денежной массы выросла в 6-7 раз. При этом отношение показателя объема денежной массы 2Мк

годовому объему ВВП в 1995-1996 годах составило лишь 10-12%, тогда как в |

|

||

конце 1990-1991 годов оно составляло около 70-75%. |

|

|

|

Образовавшийся |

денежный |

дефицит |

компен |

преимущественно за счет сокращения производства и образования сферы неденежных бартерных и квазиденежных расчетов. Доля бартера в продажах предприятий обрабатывающей промышленности поднялась с менее чем10% в 1992 г. до 17%– 22% в 1994-1995 годах и к середине1996 года вышла на рекордный уровень в 38%. Существенным фактором, обусловившим резкое увеличение долговой нагрузки на платежные отношения в1995-1996 годах,

79

стало также установление высоких реальных процентных ставок, поскольку предприятия вынуждены были предпочитать дорогим банковским кредитам кредиторскую и дебиторскую задолженность. В результате действия всех

вышеперечисленных |

факторов |

сформировалась |

долговая |

экономик, |

|

основанная на коммерческом, а не банковском кредитовании. |

|

|

|||

Сложившаяся в 1992–1996 годах |

экономическая |

ситуация |

привела к |

||

росту задолженности |

по поступлению налогов и |

сборов |

в |

бюджетну |

|

систему Российской Федерации. Несмотря на рост доходов бюджетов в абсолютном выражении, происходило их снижение относительно объема валового внутреннего продукта.

К 1995 |

году доходы |

консолидированного бюджета Российской |

Федерации составили 30,6 % к ВВП, а в 1996 году уже составляли 27,8 % от |

||

ВВП134, доходы |

федерального |

бюджета составляли соответственно16,2% и |

14,0% от ВВП, совокупные доходы региональных бюджетов – 16,9% и 16,1%. Такая ситуация способствовала росту дефицита федерального бюджета и сделала необходимым обращение к масштабным заимствованиям на рынке государственных ценных бумаг. При этом расходы на обслуживание и погашение государственного долга стали составлять доминирующую долю

расходов |

федерального |

бюджета. В |

этих |

условиях |

расширение |

государственных заимствований |

стало основным фактором, определяющим |

||||

бюджетную политику, цель которой сводилась исключительно к поиску способов и средств рефинансирования и исполнения обязательств перед

отечественными и зарубежными инвесторами, что увеличивало |

риск |

||||||||

бюджетного кризиса при сохранении существующих тенденций. |

|

|

|||||||

Таким |

образом, в 1992–1996 годах |

в |

России |

сформировалась |

|||||

экономическая модель, в рамках которой развивались лишь отрасли, либо |

|||||||||

способные |

осуществлять |

конкурентоспособный |

экспорт(газ, нефть, |

||||||

нефтепродукты и часть продукции металлургии и химии), либо обладающие |

|||||||||

монопольными позициями (топливно-энергетический |

комплекс, пищевая |

||||||||

промышленность, |

железнодорожный |

транспорт, |

|

металлургия), |

либо |

||||

ориентированные |

на |

потребности |

|

первой |

|

необходимости(пищевая |

|||

промышленность, газ, электроэнергия). |

|

|

|

|

||

Изменение |

удельного |

веса |

основных |

отраслей |

в |

стр |

промышленного производства в |

1991-1996 гг. показано на рис.4. |

|

|

|||

134 Российский статистический ежегодник. 2003: Стат.сб. / Госкомстат России. - М., 2003.

80