Доходный подход к оценке бизнеса.

Механизм управления стоимостью бизнеса строится на положении о том, что стоимость компании определяется ее способностью производить денежный поток в течение длительного времени. А ее способность производить денежный поток (а следовательно, и создавать стоимость), в свою очередь, определяется такими факторами, как долгосрочный рост и отдача, которую компания получает от своих инвестиций сверх затрат на капитал.[21. С.154].

Таким образом, доходный подход, согласно Международных стандартов оценки (п.п. 6.7.2 МР6 МСО), предусматривает установление стоимости бизнеса, доли в собственности на бизнес или ценной бумаги путем расчета приведенной к текущему моменту стоимости ожидаемых выгод.

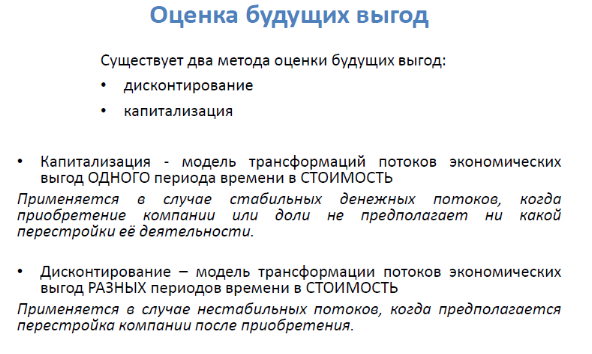

Двумя наиболее распространенными методами согласно Международным стандартам оценки в рамках доходного подхода являются:

- капитализация дохода;

- дисконтирование денежного потока или дивидендов.

В методах капитализации дохода для конвертации дохода в стоимость репрезентативная величина дохода делится на ставку капитализации или умножается на мультипликатор дохода. В теории могут быть разнообразные определения дохода и денежного потока. В методах дисконтированного будущего денежного потока и/или дивидендов денежные поступления рассчитываются для каждого из нескольких будущих периодов. Эти поступления конвертируются в стоимость путем применения дисконтной ставки с использованием способов расчета приведенной стоимости. Может использоваться множество определений денежного потока. На практике обычно используются чистый денежный поток (денежный поток, который может распределяться среди акционеров) или фактические дивиденды (особенно в случае держателей неконтрольных пакетов). Дисконтная ставка должна соответствовать принятому определению денежного потока. При реализации доходного подхода ставки капитализации и дисконтные ставки определяются по данным рынка и выражаются как ценовой мультипликатор (определяемый по данным об открыто продаваемых бизнесах или сделках) или как процентная ставка (определяемая по данным об альтернативных инвестициях). Ожидаемый доход или выгоды конвертируются в стоимость посредством расчетов, учитывающих ожидаемый рост и время получения выгод, риск, связанный с потоком выгод, и стоимость денег в зависимости от времени. Ожидаемый доход или выгоды должны рассчитываться с учетом структуры капитала и прошлых результатов бизнеса, перспектив развития бизнеса, а также отраслевых и общеэкономических факторов. При расчете подходящей ставки (капитализации или дисконтной ставки) оценщик должен учитывать такие факторы, как уровень процентных ставок, ставок отдачи (доходности), ожидаемых инвесторами от аналогичных инвестиций, а также риск, присущий ожидаемому потоку выгод.

Метод дисконтирования денежных потоков.

Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости бизнеса учитывается только та часть его капитала, которая может приносить доходы в той или иной форме в будущем. При этом очень важно, на каком этапе развития бизнеса собственник начнет получать данные доходы и с каким риском это сопряжено. Все эти факторы, влияющие на оценку бизнеса, позволяет учесть метод дисконтированных денежных потоков (далее - метод ДДП). Определение стоимости бизнеса методом ДДП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов. Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние.

Метод ДДП может быть использован для оценки любого действующего предприятия. Тем не менее, существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия. Применение данного метода наиболее обосновано для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно прибыльной) и находящихся на стадии роста или стабильного экономического развития.

Данный метод в меньшей степени применим к оценке предприятий, терпящих систематические убытки (хотя и отрицательная величина стоимости бизнеса может быть фактом для принятия управленческих решений). Следует соблюдать разумную осторожность в применении этого метода для оценки новых предприятий, пусть даже и многообещающих. Отсутствие ретроспективы прибылей затрудняет объективное прогнозирование будущих денежных потоков бизнеса.

Основные этапы оценки предприятия методом дисконтированных денежных потоков (ДП):

1 этап. Выбор модели денежного потока.

При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего инвестированного капитала. В обеих моделях денежный поток может быть рассчитан как на номинальной основе (в текущих ценах), так и на реальной основе (с учетом фактора инфляции).

2 этап. Определение длительности прогнозного периода.

В качестве прогнозного берется период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются (предполагается, что в постпрогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов). Чем длиннее прогнозный период, тем более обоснованным с математической точки зрения выглядит итоговая величина текущей стоимости предприятия, но тем сложнее прогнозировать конкретные величины выручки, расходов, темпов инфляции, потоков денежных средств. По сложившейся в странах с развитой рыночной экономикой практике прогнозный период для оценки предприятия может составлять в зависимости от целей оценки и конкретной ситуации от 5 до 10 лет. В странах с переходной экономикой, в условиях нестабильности, где адекватные долгосрочные прогнозы особенно затруднительны, допустимо сокращение прогнозного периода до 3 лет. Для точности результата следует осуществлять дробление прогнозного периода на более мелкие единицы измерения: полугодие или квартал.

3 этап. Ретроспективный анализ и прогноз валовой выручки от реализации.

Анализ валовой выручки и ее прогноз предполагают учет ряда факторов: номенклатура выпускаемой продукции; объемы производства и цены на продукцию; ретроспективные темпы роста предприятия; спрос на продукцию; темпы инфляции; имеющиеся производственные мощности; перспективы и возможные последствия капитальных вложений; общая ситуация в экономике, определяющая перспективы спроса; ситуация в конкретной отрасли с учетом существующего уровня конкуренции; доля оцениваемого предприятия на рынке и тенденции изменения рынка; долгосрочные темпы роста в послепрогнозный период; планы менеджеров данного предприятия. Следует придерживаться общего правила, гласящего, что прогноз валовой выручки должен быть логически совместим с ретроспективными показателями деятельности предприятия и отрасли в целом [28. С. 111].

4 этап. Анализ и прогноз расходов.

Здесь изучают сначала структуру расходов с учетом ретроспективы, в том числе в соотношение постоянных и переменных издержек; оценивают инфляционные ожидания для каждой категории издержек; изучают единовременные и чрезвычайные статьи расходов; определяют амортизационные отчисления исходя из нынешнего наличия активов и из будущего их прироста и выбытия; рассчитывают затраты на выплату процентов на основе прогнозируемых уровней задолженности; сравнивают прогнозируемые расходы с соответствующими показателями для предприятий-конкурентов или с аналогичными среднеотраслевыми показателями. Затраты могут быть классифицированы по различным основаниям, но для оценки бизнеса важны две классификации издержек: 1) Классификация издержек на постоянные и переменные; 2) Классификация издержек на прямые и косвенные (применяется для отнесения издержек на определенный вид продукции). С точки зрения концепции управления стоимостью бизнеса, анализ затрат позволяет выявлять узкие места и резервы их снижения, контролировать процесс формирования затрат, и как следствие, эффективно управлять затратами.

5 этап. Анализ и прогноз инвестиций.

Необходимо проводить для составления денежных потоков, поскольку деятельность предприятия в долгосрочном периоде, как правило, сопровождается различными инвестиционными затратами. В том числе могут учитываться:

- капитальные вложения, которые включают затраты на замену существующих активов по мере их износа или капитальный ремонт (прогнозируется на основе анализа оставшихся сроков службы активов или состояния оборудования);

- приобретение или строительство активов для увеличения производственных мощностей в будущем согласно планов развития или бизнес-планов компании;

- необходимость в финансировании дополнительной потребности в оборотном капитале (на основе прогноза изменения объема продаж и выпуска или согласно планов развития компании);

- потребность в привлечении финансирования (например, за счет дополнительной эмиссии ценных бумаг) или в погашении долгосрочных кредитов (прогноз составляется на основе изучения планов развития, существующих уровней задолженности и графиков их погашения).

6 этап. Расчет величины денежного потока для каждого года прогнозного периода.

Существуют два основных метода расчета величины потока денежных средств [36. С.109]:

1) косвенный (поэлементный) анализирует движение денежных средств по направлениям деятельности, когда прогнозируется каждая составляющая денежного потока с учетом планов руководства, инвестиционных проектов, выявленных тенденций, для отдельных элементов возможна экстраполяция и т.п. При этом выручка от реализации продукции (работ, услуг) прогнозируется с использованием методов экстраполяции отраслевой статистики (отраслевые темпы роста) и планирования. Для прогноза постоянных издержек - экстраполяция, анализ фиксированного уровня постоянных издержек, элементы планирования. Для прогноза переменных издержек используют экстраполяцию, анализ ретроспективной доли переменных издержек в выручке от реализации, элементы планирования.

2) Прямой (целостный) метод основан на ретроспективном анализе движения денежных средств, когда рассчитываются величины денежного потока за предшествующие три — пять лет с их дальнейшей экстраполяцией или по согласованию с администрацией предприятия прогнозируется темп роста денежного потока в целом. Обычно применяется следующая вариация целостного метода: сначала оценщик выстраивает тренд на весь период прогнозирования, затем в случае необходимости вносит поправки (на приобретение оборудования и соответствующее изменение амортизационных отчислений, на получение дохода от запланированной реализации неиспользуемых материальных активов, этап жизненного цикла предприятия и др.). Целостный метод в отчете об оценке может быть отражен следующим образом: «После изучения динамики денежного потока за последние три года, ситуации в отрасли и обсуждения планов руководства, Оценщик предположил следующее: рост денежного потока предприятия в первый прогнозный год составит 25%, во второй — 10%, к концу третьего года этот рост замедлится, составит 3% в год и среднегодовой темп прироста в постпрогнозном периоде останется на уровне 3% в год».

Поэлементный метод более точен, но и более сложен.

В случаях, когда информация для оценки предоставляется не в полном объеме, допускается оценщику использовать и более упрощенные методы: метод среднеарифметической, метод средневзвешенной.

7 этап. Определение ставки дисконта.

С технической, т.е. математической, точки зрения ставка дисконта - это процентная ставка, используемая для пересчета будущих потоков доходов (их может быть несколько) в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования. Если рассматривать ставку дисконта со стороны предприятия как самостоятельного юридического лица, обособленного и от собственников (акционеров), и от кредиторов, то можно определить ее как стоимость привлечения предприятием капитала из различных источников.

Ставка дисконта или стоимость привлечения капитала должна рассчитываться с учетом трех факторов: наличие различных источников привлекаемого капитала, которые требуют разных уровней компенсации; необходимость учета для инвесторов стоимости денег во времени; фактор риска. В данном случае под риском понимается степень вероятности получения ожидаемых в будущем доходов.

Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются:

1) Если используется денежный поток для собственного капитала:

- модель оценки капитальных активов;

- метод кумулятивного построения;

2) Если используется денежный поток для всего инвестированного капитала:

- модель средневзвешенной стоимости капитала.

В соответствии с моделью оценки капитальных активов (САРМ - в общеупотребимой аббревиатуре на английском языке) ставка дисконта находится по формуле:

(1.2.)

(1.2.)

где R - требуемая инвестором ставка дохода (на собственный капитал);

Rf - безрисковая ставка дохода;

- коэффициент бета (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm - общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1 - премия для малых предприятий;

S1 премия за риск, характерный для отдельной компании;

C - страновой риск.

Метод кумулятивного построения рассматриваемой индивидуальной ставки дисконта отличается от модели оценки капитальных активов лишь тем, что в структуре этой ставки к номинальной безрисковой ставке ссудного процента прибавляется совокупная премия за инвестиционные риски, которая состоит из премий за отдельные «несистематические», относящиеся именно к данному проекту, риски. [32, с. 75]. Расчет ставки дисконта путем кумулятивного построения можно выразить следующей формулой:

(1.3)

(1.3)

где R - требуемая инвестором ставка дохода (на собственный капитал);

Rf - безрисковая ставка дохода;

S1 , S2…Sn – надбавки за риск инвестирования в оцениваемое предприятие, в том числе связанные как с общими факторами для отрасли, экономики, региона, так и со спецификой оцениваемого предприятия(риск, связанный с качеством общего менеджмента, риск инвестиционного менеджмента, риск неполучения доходов, риск неликвидности объекта и т.д.).

При этом премии за риск определяются экспертным путем после тщательного анализа риска по каждой группе факторов.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям); ставка по вложениям, характеризующимся наименьшим уровнем риска (ставка депозитам банка с высокой степенью доходности, например, Сбербанка) и пр. Для инвестора она представляет собой альтернативную ставку дохода, которая характеризуется практическим отсутствием риска и высокой степенью ликвидности. Безрисковая ставка используется как точка отсчета, к которой привязывается оценка различных видов риска, характеризующих вложения в данное предприятие, на основе чего и выстраивается требуемая ставка дохода.

Для денежного потока для всего инвестированного капитала применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала. Такая ставка дисконта называется средневзвешенной стоимостью капитала (Weighted Average Cost of Capital- WACC). Средневзвешенная стоимость капитала рассчитывается по следующей формуле:

(1.3)

(1.3)

Где rj - стоимость j-источника капитала, %;

dj – доля j-источника капитала в общей структуре капитала.

При этом стоимость заемного капитала определяется с учетом налоговых эффектов:

(1.4)

(1.4)

Где r- стоимость привлечения заемного капитала (ставка процента по кредиту);

tНП - ставка налога на прибыль предприятия.

Стоимость привлечения акционерного капитала (привилегированные акции, обыкновенные акции) определяется их уровнем доходности для акционеров.

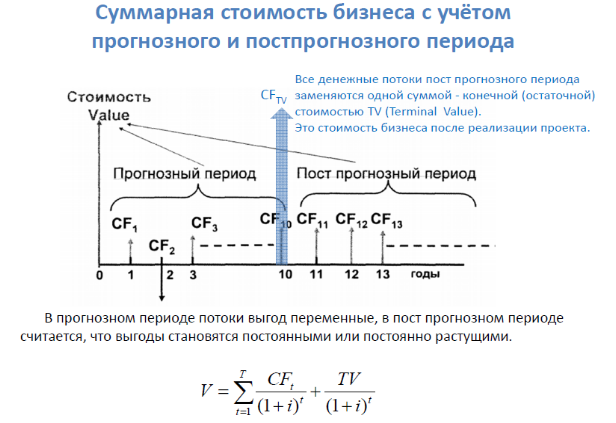

8 этап. Расчет величины стоимости в постпрогнозный период.

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. При эффективном управлении предприятием срок его жизни стремится к бесконечности. Прогнозировать на несколько десятков или сотен лет вперед нецелесообразно, так как чем дольше период прогнозирования, тем ниже точность прогноза [36, С.115]. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы. Чтобы учесть доходы, которые может принести бизнес за пределами периода прогнозирования, определяется стоимость реверсии.

Реверсия — это доход от возможной перепродажи имущества (предприятия) в конце периода прогнозирования либо стоимость имущества (предприятия) на конец прогнозного периода.

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из следующих способов расчета его стоимости на конец прогнозного периода [28. С.118; 36. С.116]:

1) По ликвидационной стоимости. Применяется, только если в постпрогнозный период ожидается банкротство предприятия с последующей продажей имеющихся активов. Учитываются расходы, связанные с ликвидацией, и скидка на срочность в случае срочной ликвидации.

2) По стоимости чистых активов. Может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы (фондоемкие производства), или если на конец прогнозного периода ожидается продажа активов предприятия по рыночной стоимости.

3) Метод предполагаемой продажи. Денежный поток пересчитывается в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний. На российском рынке из-за малого количества рыночных данных применение метода проблематично.

4) Модель Гордона. Наиболее часто применяемая модель, основанная на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны в случае, если в послепрогнозный период ожидается банкротство компании с последующей продажей имеющихся активов. По модели Гордона годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Расчеты проводятся по формуле [36. С.117]:

(1.5.)

(1.5.)

где FV — ожидаемая стоимость в постпрогнозный период;

СFn+1— денежный поток доходов за первый год постпрогнозного (остаточного) периода;

DR — ставка дисконтирования;

g — долгосрочные (условно постоянные) темпы роста денежного

потока в остаточном периоде.

Условия применения модели Гордона:

1) темпы роста дохода стабильны;

2) капитальные вложения в постпрогнозном периоде примерно равны амортизационным отчислениям;

3) темпы роста дохода не превышают ставки дисконтирования, иначе оценка по модели будет давать иррациональные результаты.

4) темпы роста дохода умеренные, например, не превышают 3—5%, так как большие темпы роста невозможны без дополнительных капитальных вложений, которых данная модель не учитывает. К тому же постоянные большие темпы роста дохода на неопределенно длительный период времени вряд ли реалистичны.

9 этап. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

Текущая (настоящая, дисконтированная, приведенная) стоимость — стоимость денежных потоков предприятия и реверсии, дисконтированных по определенной ставке дисконтирования к дате оценки. Расчеты текущей стоимости представляют собой умножение денежного потока (CF) на соответствующий периоду n коэффициент текущей стоимости единицы (DF) с учетом выбранной ставки дисконтирования (DR). Дисконтирование стоимости реверсии всегда проводится по ставке дисконтирования, взятой на конец прогнозного периода, в связи с тем, что остаточная стоимость (независимо от метода ее расчета) всегда представляет собой величину на конкретную дату — начало постпрогнозного периода, т.е. конец последнего года периода прогнозирования.

При применении в оценке метода дисконтирования денежных потоков необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость бизнеса в постпрогнозный период. Таким образом, предварительная величина стоимости бизнеса состоит из двух составляющих - текущей стоимости денежных потоков в течение прогнозного периода и текущего значения стоимости в послепрогнозный период:

(1.6.)

(1.6.)

10 этап. Внесение итоговых поправок

После определения предварительной величины стоимости предприятия для получения окончательной величины рыночной стоимости необходимо внести итоговые поправки. Среди них выделяются две [28. С.120]: поправка на величину стоимости нефункционирующих активов и коррекция величины собственного оборотного капитала.

В результате оценки предприятия методом дисконтирования денежных потоков получается стоимость контрольного ликвидного пакета акций. Если же оценивается не контрольный пакет, то необходимо сделать скидку на недостаток прав контроля.

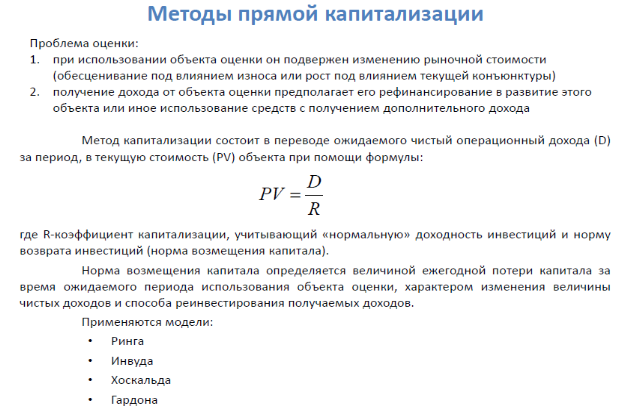

Второй метод доходного подхода - МЕТОД КАПИТАЛИЗАЦИИ ПРИБЫЛИ (ДОХОДА) - основан на базовой посылке, в соответствии с которой стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта собственность. С позиции Грязновой А.Г, Федотовой М.А. и др. метод капитализации прибыли в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы ее роста будут постоянными). По сравнению с методом ДДП метод капитализации дохода более прост, так как не требуется составления средне- и долгосрочных прогнозов доходов, однако его применение ограничено крутом предприятий с относительно стабильными доходами, рынок сбыта которых устоялся и в долгосрочной перспективе не предполагается значительных изменений. Поэтому в отличие от оценки недвижимости в оценке бизнеса данный метод применяется довольно редко.

Метод капитализации дохода реализуется посредством капитализации будущего нормализованного денежного потока или капитализации будущей усредненной прибыли:

(1.7.)

(1.7.)

Метод капитализации дохода (прибыли) также состоит из нескольких этапов:

Этап 1. Обоснование стабильности (относительной стабильности) получения доходов проводится на основе анализа нормализованной финансовой отчетности. Основными документами для анализа финансовой отчетности предприятия являются балансовый отчет и отчет о финансовых результатах и их использовании. Для целей оценки действующего предприятия желательно наличие этих документов за последние три года. Нормализация отчетности - поправки на различные чрезвычайные и единовременные статьи как баланса, так и отчета о финансовых результатах и их использовании, которые не носили регулярного характера в прошлой деятельности предприятия и вряд ли будут повторяться в будущем.

Этап 2. Выбор вида дохода, который будет капитализирован. В качестве капитализируемого дохода в оценке бизнеса могут выступать выручка или показатели, так или иначе учитывающие амортизационные отчисления: чистая прибыль после уплаты налогов, прибыль до уплаты налогов, величина денежного потока. Капитализация прибыли в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли.

Этап 3. Определение величины капитализируемого дохода (прибыли).

В качестве величины дохода, подлежащей капитализации, может быть выбрана:

1) величина дохода, спрогнозированная на один год после даты оценки;

2) средняя величина выбранного вида дохода, рассчитанная на основе ретроспективных (например, за несколько последних отчетных лет 5-8 лет) и, возможно, прогнозных данных.

3) доход последнего отчетного года.

Определение размера прогнозируемого нормализованного дохода осуществляется с помощью статистических формул по расчету простой средней, средневзвешенной средней или метода экстраполяции.

Этап 4. Расчет ставки капитализации.

Ставка капитализации — коэффициент, преобразующий доход одного года в стоимость объекта. Ставка капитализации характеризуется соотношением годового дохода и стоимости имущества:

(1.8.)

(1.8.)

где R — ставка капитализации;

I - ожидаемый доход за один год после даты оценки;

PV — стоимость.

Ставка капитализации для предприятия обычно выводится из ставки дисконта путем вычета ожидаемых среднегодовых темпов роста прибыли или денежного потока (в зависимости от того, какая величина капитализируется). Соответственно для одного и того же предприятия ставка капитализации обычно ниже, чем ставка дисконта. Если темп роста дохода предполагается равным нулю, ставка капитализации будет равна ставке дисконтирования. Итак, чтобы определить ставку капитализации, нужно сначала рассчитать соответствующую ставку дисконта, используя возможные методики: модель оценки капитальных активов; метод кумулятивного построения или модель средневзвешенной стоимости капитала. При известной ставке дисконта ставка капитализации определяется в общем виде по следующей формуле:

(1.9.)

(1.9.)

Где DR - cтавка дисконта;

g - долгосрочные темпы роста прибыли или денежного потока.

Этап 5. Капитализация дохода и определение предварительной величины стоимости. Предварительная величина стоимости рассчитывается по формуле:

(1.10.)

(1.10.)

Этап 6. Проведение поправок на наличие нефункционирующих активов (если таковые имеются) и на контрольный или неконтрольный характер оцениваемой доли и на недостаток ликвидности (если они необходимы). Для проведения поправок на нефункционирующие активы требуется оценка их рыночной стоимости в соответствии с принятыми методами для конкретного вида активов (недвижимость, машины и оборудование и т.д.).

Рыночный (сравнительный) подход к оценке бизнеса