4.2. Анализ затрат на рубль товарной продукции

На уровень затрат оказывают влияние следующие факторы:

- объем производства продукции;

- структура продукции;

- уровень удельных переменных затрат;

- сумма постоянных затрат;

- отпускные цены на продукцию.

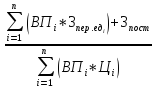

При анализе уровня затрат на рубль товарной продукции используется факторная модель:

Зр

=

,где:

,где:

n – количество видов выпускаемой продукции;

ВП – объем производства продукции;

-

переменные затраты на единицу продукции;

-

переменные затраты на единицу продукции;

-

сумма постоянных расходов.

-

сумма постоянных расходов.

-

цена i-го вида продукции.

-

цена i-го вида продукции.

Таблица 19

«Исходные данные для анализа уровня затрат на рубль товарной продукции»

|

Вид продукции |

Прошлый период, на единицу продукции, руб. |

Отчетный период, на единицу продукции, руб. |

Объем производства продукции, ед. | ||||||||||||

|

Цена |

Затраты |

Цена |

Затраты | ||||||||||||

|

Всего |

Переменные |

Постоянные |

Всего |

Переменные |

Постоянные |

Прошлый период |

Отчетный период |

Объем отч. периода при структуре прошлого периода | |||||||

|

А |

150 |

120 |

90 |

30 |

180 |

130 |

100 |

30 |

300 |

350 |

312 | ||||

|

Б |

350 |

300 |

250 |

50 |

390 |

330 |

290 |

40 |

250 |

300 |

264 | ||||

|

В |

800 |

700 |

650 |

50 |

810 |

810 |

660 |

70 |

600 |

550 |

624 | ||||

ЗР0.=531000 / (150*300+350*250+800*600) = 0,867 руб.;

ЗР’= 551180 / (312*150+264*350+624*800) = 0,863 руб.;

ЗР’’=515500 / (350*150+300*350+550*800) = 0,863 руб.;

ЗР’’’= 536500 / (350*150+300*350+550*800) = 0,898 руб.;

ЗР’’’’= 546000 / (350*150+300*350+550*800) = 0,914 руб.;

ЗР1 = 546000 / (350*180+300*330+550*730) = 0,967 руб.

Таблица 20

|

№ п/п |

Общие затраты |

Факторы |

Значение, руб. | |||||

|

Объем продукции |

Структура продукции |

Переменные затраты на единицу продукции |

Постоянные затраты на единицу продукции |

Цена продукции |

| |||

|

1 |

ЗР0 |

прошлый |

прошлый |

прошлый |

прошлый |

прошлый |

0,867 | |

|

2 |

ЗР’ |

отчетный |

прошлый |

прошлый |

прошлый |

прошлый |

0,863 | |

|

3 |

ЗР’’ |

отчетный |

отчетный |

прошлый |

прошлый |

прошлый |

0,863 | |

|

4 |

ЗР’’’ |

отчетный |

отчетный |

отчетный |

прошлый |

прошлый |

0,898 | |

|

5 |

ЗР’’’’ |

отчетный |

отчетный |

отчетный |

отчетный |

прошлый |

0,914 | |

|

6 |

ЗР1 |

отчетный |

отчетный |

отчетный |

отчетный |

отчетный |

0,967 | |

1) Общее изменение уровня затрат:

ΔЗР= ЗР1- ЗР0;

ΔЗР=0,967-0,867=0,100 руб.

2) Определение влияния изменения объема производства продукции:

ΔЗРвп= ЗР’- ЗР0;

ΔЗРвп= 0,863- 0,867= - 0,004 руб.

3) Определения влияния изменения структуры продукции:

ΔЗРсп= ЗР’’- ЗР’;

ΔЗРсп= 0,863 – 0,863 =0 руб.

4) Определение влияния изменения уровня удельных переменных затрат:

ΔЗРпер.з.= ЗР’’’- ЗР’’;

ΔЗРпер.з.= 0,898 – 0,863 = 0,035 руб.

5) Определение влияния изменения суммы постоянных затрат:

ΔЗРпост.з.= ЗР’’’’ - ЗР’’’;

ΔЗРпост.з.= 0,914 – 0,898 = 0,016 руб.

6) Определение влияния изменения отпускных цен на продукцию:

ΔЗРц.= ЗР1- ЗР’’’’;

ΔЗРц.= 0,967 - 0,914 = 0,053 руб.

7) Балансовая проверка:

ΔЗР = ΔЗРвп + ΔЗРсп + ΔЗРпер.з. + ΔЗРпост.з. + ΔЗРц.;

0,100 = -0,004 + 0 + 0,035 + 0,016 + 0,053;

0,1 = 0,1.

Таблица 21

«Влияние факторов на изменение уровня затрат»

|

Фактор |

Влияние (руб.) |

|

Объем производства продукции |

-0,004 |

|

Структура продукции |

0 |

|

Уровень удельных переменных затрат |

0,035 |

|

Сумма постоянных затрат |

0,016 |

|

Отпускные цены на продукцию |

0,053 |

|

Итого |

0,1 |

Величина общих затрат на рубль произведенной продукции по сравнению с прошлым периодом увеличилась на 0,1 руб. Это произошло за счет:

1) изменения объема производства продукции общих затрат на рубль произведенной продукции снизилась на 0,004 руб.;

2) изменения структуры продукции величина общих затрат на рубль произведенной продукции не изменилась;

3) изменения уровня удельных переменных затрат величина общих затрат на рубль произведенной продукции увеличилась на 0,035 руб.;

4) изменения суммы постоянных затрат величина общих затрат на рубль произведенной продукции увеличилась на 0,016 руб.

5) изменения отпускных цен величина общих затрат на рубль произведенной продукции увеличилась на 0,053 руб.

Заключение

За изучаемый период наблюдается улучшение финансового состояния предприятия. Об этом говорит увеличение доли собственного капитала и сокращение заемного. Также, об этом свидетельствует повышение коэффициента финансовой автономии на 1,96% и снижение коэффициентов финансовой зависимости на 1,96% и финансового риска на 2,81%.

Общая сумма источников имущества увеличилась на 3102340 тыс. руб. Темп роста составил 106,04%. При этом стоимость основного капитала увеличилась на 4352145 тыс.руб. (темп роста – 113,94%). Стоимость оборотного капитала уменьшилась на 1249805тыс.руб. (темп роста – 93,79%).

ОАО «Волжская территориальная генерирующая компания» является финансов абсолютно устойчивым, т.к. выполняется условие абсолютной устойчивости.

Коэффициент маневренности собственного капитала на конец периода равен 0,2616. Это означает, что 26,16% собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. Т.к. произошло снижение значения этого коэффициента, можно сказать, что финансовая устойчивость предприятия ухудшилась.

Доля в сумме оборотного капитала собственного капитала снизилась на 6,44%, что также свидетельствует об ухудшение финансовой устойчивости предприятия.

Платежеспособность предприятия увеличилась. Об этом свидетельствует увеличение общего показателя ликвидности. На конец периода он увеличился на 0,48 и равен 2,77.

Коэффициент абсолютной ликвидности увеличился на 0, 38, и на конец периода равен 0, 97. Коэффициент быстрой ликвидности на конец периода увеличился на 0, 21и равен 2,49. Коэффициент текущей ликвидности на конец периода увеличился на 0, 19 и равен 2,76.

Прибыль предприятия на конец периода увеличилась на 3505641 тыс.руб. (темп роста – 396,08%) и составила 4689679тыс.руб. Выручка от продаж увеличилась на 2996094 тыс.руб. (107,72%) и составила на конец периода 41817282 тыс.руб. Рентабельность продаж увеличилась на 8,1647% и на конец периода равна 11,2147%. Коэффициент оборачиваемости на конец периода повысился на 0,0345 и равен 0,7904.

Прибыль предприятия на конец периода увеличилась на 3505641тыс.руб. и составила 4689679тыс.руб. Это произошло за счет изменения:

Рентабельности капитала - прибыль увеличилась на 35762,15 тыс.руб.;

Рентабельности продаж – увеличилась на 3265327,66 тыс.руб.;

Коэффициента оборачиваемости – снизилась на 204705,23 тыс.руб.

Средняя сумма капитала увеличилась на 1551170 тыс.руб. и на конец периода составила 52908103 тыс.руб. При этом, стоимость основного капитала увеличилась на 2176072,5 тыс.руб. и на конец периода составила 33395640,5тыс.руб. Стоимость оборотного капитала уменьшилась на 642902,5 тыс.руб. и на конец периода составила 19512462,5 тыс.руб.

Коэффициент оборачиваемости всего капитала на конец периода повысился на 0,0345 и равен 0,7904. Это означает, что капитал организации за год совершает 0,7904 оборота. Основной капитал – 1,2522 оборота, оборотный капитал – 2,1431оборота.

Период оборачиваемости всего капитала снизился на 20,78 дня и на конец периода равен 455,47 дня, что положительно сказывается на деловой активности организации. Сумма высвобожденных средств из оборота в связи с ускорением оборачиваемости капитала равна 117941,2 тыс.руб.

Выручка от продаж увеличилась на 2996094 тыс.руб. и на конец периода составила 41817282 тыс.руб. При этом затраты на по проданным товарам увеличились на 944823 тыс.руб. и на конец периода составили 37331317 тыс.руб.

Балансовая прибыль предприятия увеличилась на 3505641 тыс.руб. и на конец периода равна 4689679 тыс.руб. В том числе:

Произошло увеличение прибыли от продаж на 2051271 тыс.руб. (4485965 тыс.руб.);

Прибыль от прочей реализации увеличилась на 312655,5 тыс.руб., но все же осталась отрицательной (-351157 тыс.руб.);

Прибыль от внереализационной деятельности увеличилась на 1141714,5 тыс.руб. и на конец периода составила 554871 тыс.руб.

Прибыль после налогообложения равна 3669574 тыс.руб., произошло увеличение на 3405163 тыс.руб. по сравнению с прошлым периодом. В том числе: Потребленная прибыль – 74666 тыс.руб.;

Капитализированная прибыль – 3594908 тыс.руб.

Прибыль от продаж увеличилась на 2051271 тыс.руб. и на конец периода равна 4485965 тыс.руб.

Снижение прибыли от продаж произошло за счет влияние следующих факторов:

За счет изменения отпускных цен прибыль увеличилась на 4480423 тыс.руб.

За счет изменения объема реализации продукции прибыль снизилась на 93091тыс.руб.

За счет изменения себестоимости и структуры производимой продукции прибыль снизилась на 2336061 тыс.руб.

Рентабельность производственной деятельности за отчетный период повысилась на 9,308% и составила 12,562% (темп роста 386,05%).

Рентабельность продаж предприятия увеличилась на 8,165% и составила 11,215% (темп роста 367,7%).

Рентабельность капитала увеличилась на 6,558% и составила 8,864% (темп роста 384,4%), т.е. на каждый вложенный рубль капитала предприятие получает 8,864 рубля прибыли.

Список литературы:

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд. – Мн.: ООО «Новое знание», 2000. – 688 с.

2. Басовский Л.Е. Теория экономического анализа: Учебное пособие для студентов ВУЗов экономическим специальностям. М.: ИНФРА-М, 2001. – 222 с.

3. Бахвалов С.Ю. Методические указания к выполнению курсовой работы по дисциплине «Анализ финансово-хозяйственной деятельности» - Набережные Челны, КамПИ, 2001. – 52 с.

4. Бахвалов С.Ю. Методические указания к практическим занятиям по дисциплине «Анализ финансово-хозяйственной деятельности» - Набережные Челны, КамПИ, 2001. – 46 с.

5. Информация с сайта www.finances-analysis.ru