Классификация

внешнеторговых

операций

Система критериев

оценки эффективности

ВЭД

1. Динамику изменений объема экспорта:

•изменение объема экспорта в целом, в том числе по подразделениям и товарным группам в абсолютном выражении;

• изменение объема экспорта, выраженное в процентах.

2. Конкурентоспособность экспортного товара:

•динамику доли мирового (европейского и др.) рынка;

•предпочтение покупателями торговой марки фирмы.

3. Инновационность экспортного товара:

•объем экспорта новых товаров;

•долю новых товаров в экспорте, появившихся на рынке за

последние пять лет;

•долю снижения затрат, полученного за счет использования новых технологий.

4. Прибыльность экспорта:

•долю прибыли в общем объеме экспорта;

•долю прибыли в экспорте отдельных товарных групп;

На практике самым простым способом оценки эффективности ВЭД является расчет различных показателей на основе соизмерения достигаемых экономических результатов с затратами ресурсов на

их достижение.

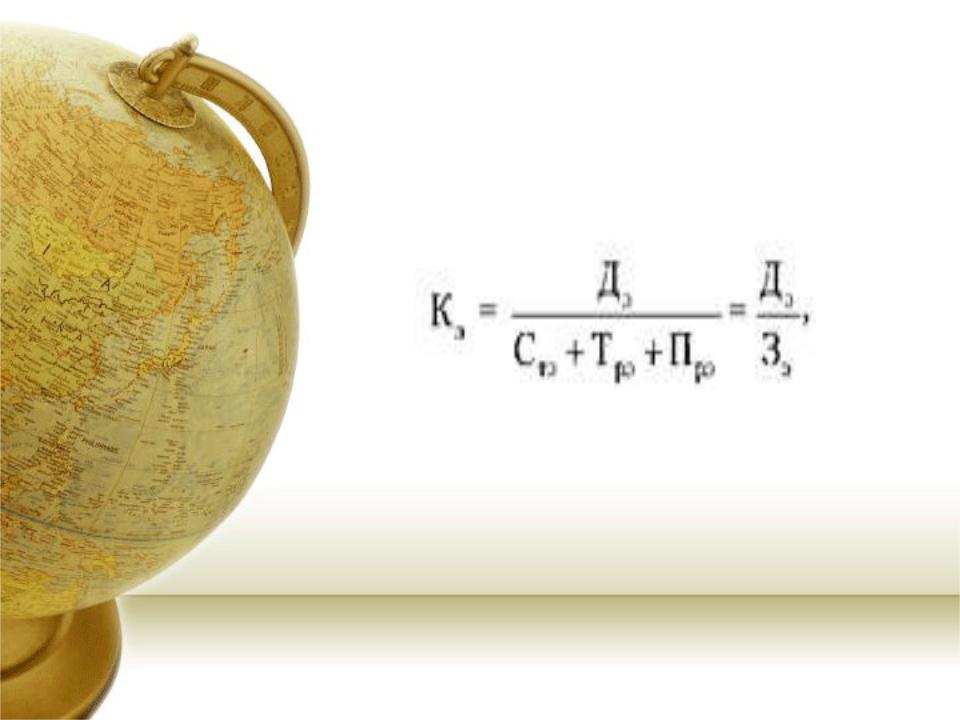

Коэффициент эффективности экспорта (К,):

Где

себестоимость экспортируемого товара (Ста) - затраты на производство экспортного товара предприятием;

транспортно-экспедиторские расходы (Т1Ю) - расходы на транспортировку товаров, которые несет предприятие- экспортер; прочие расходы (Пр) - заключение сделки, страхование

товара, платежно-расчетные операции, таможенные пошлины и сборы при перевозке товара через таможенную границу и др.

экспортный доход (Д) - это валютная выручка-нетто,

поступившая на расчетный счет предприятия в рублевом

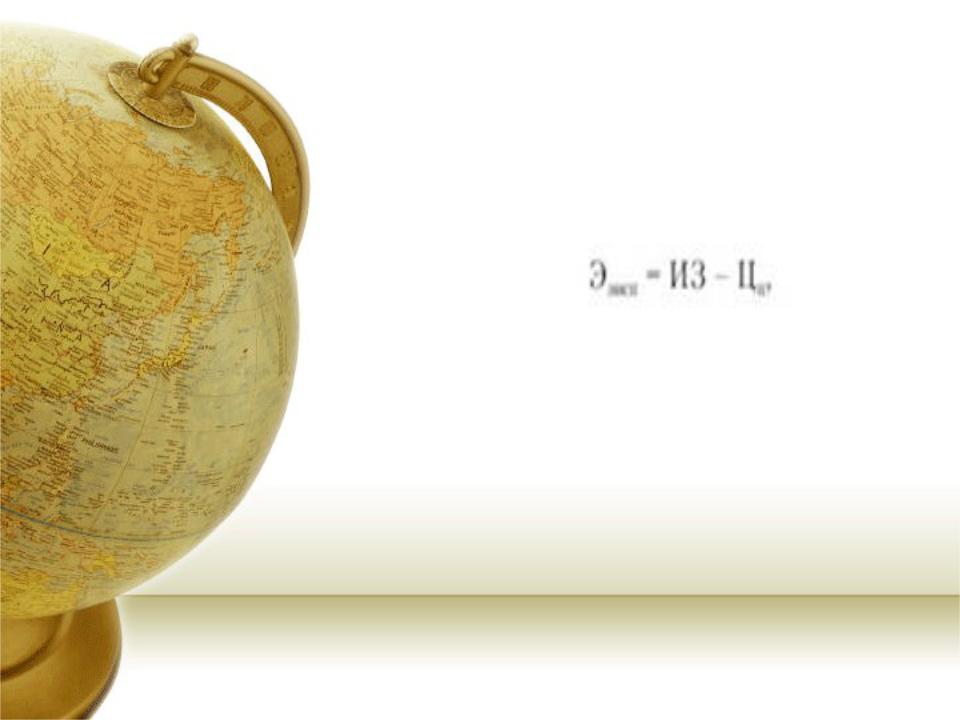

Показатель эффекта экспорта

Где Опф - рублевый эквивалент

отчислений в валютный фонд предприятия, определяемый пересчетом валютной выручки (за вычетом подлежащей обязательной продаже государству) в рубли по курсу па дату поступления валюты;

Вр - рублевая выручка от

обязательной продажи части валюты государству.

В случае импорта товаров для

перепродажи предприятие оплачивает:

•стоимость товара (Ст) - контрактную цену импортируемого товара;

•транспортно-экспедиторские расходы (Т) - расходы на транспортировку товаров, которые несет предприятие-импортер;

•прочие расходы (П) - расходы на заключение сделки, платежно-расчетные операции, таможенные пошлины и сборы и т.д.

Таким образом, затраты на импорт (3) равны сумме стоимости товара, транспортно-экспедиторских и прочих расходов.

Импортный доход (Д) - это выручка от

реализации

Коэффициенты, с помощью которых можно оценить эффективность импортных операций предприятия

1. Коэффициент эффективности импорта товаров для перепродажи

если Кэш > 1, то импорт

товара эффективен

Коэффициенты, с помощью которых можно оценить эффективность импортных операций предприятия

2. Коэффициент эффективности импорта товаров для собственного производства

если Кэсп > 1, то импорт товаров для собственного эффективен

Коэффициенты, с помощью которых можно оценить эффективность импортных операций предприятия

3. Экономический эффект импорта товаров для собственного производства

где ИЗ - полные затраты на приобретение

(изготовление) и использование отечественной продукции, альтернативной импортной, руб.;

Ц - цена потребления импортного товара

(продукции), т.е. все затраты за весь период службы

импортного товара, продукции, руб.

Если ИЗ > Ц, то абсолютное значение этого показателя говорит о прибыли, которую может иметь потенциальный импортер, если он вместо импортной продукции

приобретет (изготовит) продукцию, альтернативную ей; или абсолютное значение данного показателя говорит о

Показатели первого блока рассчитываются на основе действующей бухгалтерской отчетности и дают количественную (текущую) оценку эффективности ВЭД.

1.Показатели экономического эффекта и эффективности экспорта определяются соотношением полученного эффекта (прибыли, выручки, цены) с затратами.

2.Показатели экономического эффекта и эффективности импорта рассчитываются с учетом специфики товаров. Для товаров производственного назначения методика их определения основывается на расчете полной цены потребления, для товаров народного потребления - на вычислении прибыли (рентабельности) от продаж